窥报|碧桂园年报里的三个解题思路

来源:风财讯智库 2022-04-01 17:22:12

3月是港股上市房企集中发布年报的节点,也是2022年第一轮偿债高峰的起点,这恰构成了房地产行业“看空”与“守阵”的博弈临界点。

这时候的市场,对房地产前景主要保有三个疑问:

规模到顶后的下一个发展抓手是什么?

信用危机后中概股、内房股在资本市场还有多少机会?

国企加码,民企还有多少空间?

3月30日碧桂园(02007HK)发布的2021年度业绩报告,所幸不仅展现了一家企业的业绩表现,也给上述问题作了某种程度的解题验证。

正如经济学常言,一个行业的“有效抛射范围”是由头部企业决定的,它们界定了这个行业的主流趋势、发展可能性和问题最优解。

管理释放能量:回款超5000亿营销费率三年连降

根据年报披露,碧桂园2021年实现收入5230.6亿元,同比增长约13.0%;全年录得毛利927.8亿元,年内净利润约409.8亿元,股东应占核心净利润约269.3亿元,派发末期股息每股人民币10.12分,全年合计每股派息人民币31.10分(占核心净利润总额的26.2%)。就绝对值而言,碧桂园依然呈现出较好的态势。

客观上,2021年百强房企的销售金额增长率平均值约35%,增速普遍下滑。据建诚晟业测算,2021年房地产的18万亿总量已是阶段性顶点,2022年新开面积和投资增速已持续下滑,行业规模大概率要回落。

不言而喻,对于房企,单纯的规模增长,重要性已经稀释。

如同众多专家的判断,房企的下一个出口,是内涵增长、高质量增长和精细化管理。

碧桂园已经及时转舵,因为在其2021年的财报中“效益型指标”(回款率、回报率、费效比等)有进一步的增长。

数据显示,2021年碧桂园归属股东权益的合同销售金额约5580.0亿元,回款率达90%,全年已回款金额达到5022.0亿元。

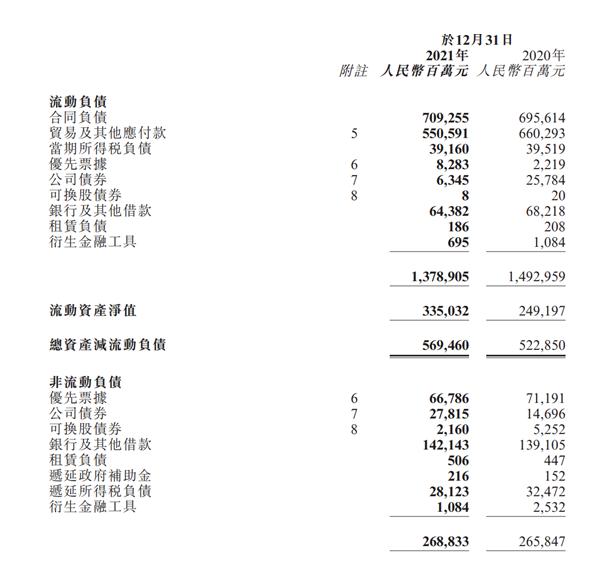

碧桂园2021年财报部分成本支出结构

同时风财讯注意到,碧桂园2021年的营销及市场推广成本和行政费占收入比例减少至5.5%,已连续三年下降(2020年为6.0%,2019年为7.0%),行政费用也持续降低,费用控制力和组织效率持续在提升。

据了解,2020年头部房企营销费率均值为3.2%,其中售价“8000元档”(也是碧桂园主要价位)的行业营销费率可高达6.3%,相较下,碧桂园的费效比远超平均水平,处于行业前列水平。

据风财讯了解,目前在碧桂园内部使用的是“集团-评审大区-区域”的三级管控体系,执行中明确“定案指标承责”、“分灶额度管理”,并将沉淀资产分成了“6个类型”制定相应的精准分类管理办法。而营销则采用集团垂直管理模式(自上而下,标准操作)、价格管理数字化、营销费率管控体系化、控制营销人效,整个营销管理模式同步提升。“一套组合拳”来提升资金使用效率和规范,确保项目利润率、年化核心指标的实现。

这能证明2021年碧桂园的业绩增长,是由一点一滴“管理效果”累积而成,更加有质量。

无形中,碧桂园的经验,也让行业看清了规模之后“下一个抓手”(管理)的效果,释放出房企向精细化转型的信心。

信用给资金留了机会:融资成本降至5.2%资金结构优化

暴雷声中,资本市场给予房地产的空间在萎缩。

数据显示,2021年TOP100房企的融资总量12873亿元,同比下降26%,是近五年来的最低点,也是融资总量首次出现负增长。

但在房地产融资心态倾向悲观的阶段,依然能看到碧桂园、龙湖、招商蛇口(行情001979,诊股)等头部企业重启境内外融资渠道,赢得市场信心。

从碧桂园2021年财报可见,公司整体债务保持稳定,融资通道也依旧通畅。

截止2021年底碧桂园的净负债率45.4%,相比去年底降低10.2个百分点,公司可动用现金余额达到1813亿元。

期内公司的总借贷下降至3179.2亿元,借贷以银行及其他借款为主,优先票据、公司债券和可换股债券作为辅助,成本相对可控。可以发现,2021年碧桂园的加权平均借贷成本在5.20%,同比下降了36个基点。

碧桂园2021年财报负债结构

据风财讯盘点,2022年1月,碧桂园再次发行两笔金额为5.21亿元和7.21亿元的ABS,票面利率分别为5.3%、5.5%,明显降低。碧桂园还成功发行39亿港元可转债。

而在2021年碧桂园发行了10亿元公司债券,票面利率6.3%;首次在银行间市场申报注册发行50亿元中期票据获得受理;在上交所发行一笔2.84亿元的供应链ABS,融资渠道保持通常。

值得一提,2022年3月3日,碧桂园与招商银行(行情600036,诊股)签署150亿元“地产并购融资战略合作协议”、3月25日,与农行广东分行签署400亿元“战略合作协议”

打开并购债通道,融资渠道进一步拓展。

中信证券(行情600030,诊股)就表示,碧桂园一直都可以在境内公开市场发债,信用记录可靠,所以融资渠道保持着畅通。

而目前惠誉、标普、穆迪等三大国际评级机构,对碧桂园的信用评级也保持良好,在海外市场上仍有一定吸引力。

克而瑞机构研究总监房玲表示,2022年房地产的融资环境以稳定为主,部分优质房企将在洗牌中得到了新的融资窗口,也建议此类企业抓住机会尝试创新型融资方式,进行相关渠道拓展。

“实际上,房企除了外部筹资性融资,例如五种债权融资方式(银行贷款、信用债、资产证券化、非标融资及境外债),还有很大一部分资金是来自内部经营融资(销售回款、应付款融资等),所以企业自身的业务竞争力,仍是关键。而经营实力强的企业,更容易获取外部融资,这是一个循环。”其表示。

碧桂园的状况一定程度上表明,踏入良性循环的企业,能面对更友好的环境、更具期待的未来。无论是业务市场,还是资本市场。

从碧桂园的年报中,外界读出了优质民企的底气,以及传递给同行信心。

所以,与其问民营企业还有多少空间,不如期待优秀的企业还能创造多少空间。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐