光伏、新能源汽车、半导体都想要,高端制造基金该怎么选?

来源:中国证券报 2021-12-21 14:22:12

2021年的权益市场,风格明显更偏成长,光伏、锂电、半导体等高端制造细分行业成为热门赛道,引来众多投资者和资金的关注。布局高端制造,公募市场上有两大类产品,分别是主动管理型基金和被动指数型基金。

两类产品各有优劣。主动管理型基金追求超额收益,但整体业绩分化较大;被动指数型基金要密切跟踪指数,表现稳定却放弃了可贵的超额收益机会。如何更“优雅”地布局高端制造,兼顾投资组合的阿尔法和贝塔收益机会?天弘指数团队给出的方案让人眼前一亮。

正在发行的天弘中证高端装备制造增强基金(A类代码:012212,C类代码:012213),搭载了天弘基金独家的指数增强策略,拟由天弘指数与数量投资部总经理杨超和基金经理刘笑明挂帅,为投资者提供布局高端装备制造行业的新思路。

投资高端制造,到底是在投什么?

在市场上被简称为高端制造的行业,其实全称是高端装备制造业。从名称上不难发现,这是与低端制造业相对应的说法,是具有高技术含量和高附加值的产业,可以这样理解:低端制造业是工业化初期的产物,而高端制造业则是工业化后期和后工业化的产物。

更具体一些,二级市场上耳熟能详的光伏、锂电池、半导体行业都是高端装备制造的细分行业。除此之外,隶属于高端装备制造业的热门赛道还有工程机械、机器人(行情300024,诊股)自动化、消费电子、面板设备、轨交、军机、航空发动机、卫星产业、北斗导航等。

这些行业有几个共同的特征:其一,技术含量高,表现为知识、技术密集,体现多学科和多领域高精尖技术的继承;其二,处于价值链高端,具有高附加值特征;其三,在产业链核心部位,其发展水平决定产业链的整体竞争力。

投资高端制造的本质是投什么?在逐渐了解高端装备制造业后,想必大家也有了答案——投资中国制造未来的“核心资产”。随着行业集中度加剧、海外出口份额的提升,高端装备制造行业会不断出现优质的龙头企业,即“核心资产”。

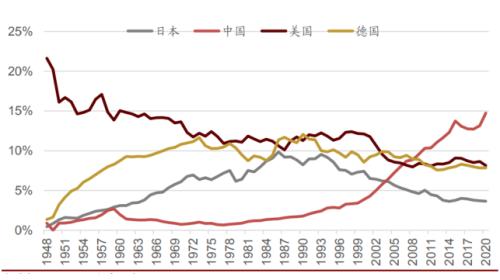

上图展示了从1948年到2020年,四大制造大国的全球出口市占率的变化趋势。中国站在榜首位置已经有十几年之久,且市占率仍在不断上升,持续刷新历史新高。

聚焦细分制造业龙头

布局高端制造,为什么中证高端装备制造指数成为了市场主流选择?

先来看指数的编制。根据中证指数有限公司的编制方法,该指数是从通信设备、电气部件与设备、重型电气设备、工业机械、建筑、航空航天与国防等行业中选取样本股,在这个过程中,剔除了流动性排名后20%的股票,选取了市值排名前200的股票。

中证高端装备制造指数TOP10重仓股

数据来源:Wind(截至日期2021年8月31日)

指数TOP10重仓股的属性,大概能够锚定整个指数的特征,是各细分行业的龙头公司,却又不失成长性。龙头特征让指数的盈利能力有一定的支撑,成长特性则让指数成分股的景气度有更大的上行空间。

在2021年制造业复苏的基调下,高端装备制造指数的盈利能力明显边际向好。无论是主营业务收入增速,还是归母净利润增速,成分股在2021年的表现较之2020年都有很大提高。

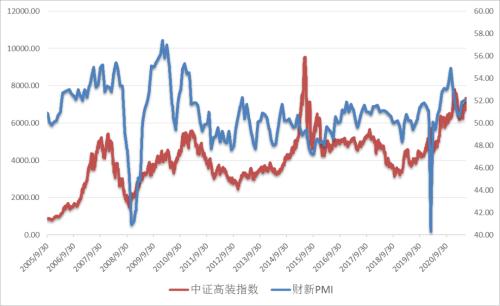

评估指数的景气度可以参考上图制造业PMI指数的表现,因为两者有较高的相关度。可以发现,制造业PMI指数自2020年3月以来连续13个月位于景气区间,经济持续复苏向好,整个高端装备制造业下游需求整体呈现稳健增长态势。

不能忽略的一点是,站在风口上的高端装备制造业一直有政策利好。

Alpha模型助力增强策略

中证高端装备制造指数具备很高的投资价值,但指数成分股的调整要半年一次,这样的设定可能让指数无法及时捕捉市场短期变化,这其实一直是被动指数产品的短板。

但天弘中证高端装备制造增强不同。作为一只指数增强型基金,它在对标的指数进行有效跟踪的被动投资基础上,可以结合增强型的主动投资,力争获取高于标的指数的投资收益。

天弘旗下指数增强基金近一年业绩表现

业绩数据来源于基金二季报,其余数据源于Wind(截至2021年6月30日)

指数增强基金的超额收益是对能力最好的佐证,上图很好地诠释了“如何以较小的跟踪误差搏取较高的超额收益”,极大提高了指数增强型产品的持有性价比。

据了解,在指数增强策略的构建过程中,由杨超领衔的天弘基金指数与数量投资部会深度融合定量分析与基本面研究,结合组合优化模型、Alpha模型、交易模型和风险模型,尽可能将每个环节做到科学严谨,从而追求使Alpha收益更加持续和稳健。

在谈及指数增强策略的优势时,杨超特别介绍:“传统的Alpha模型使用相同的因子进行全行业选股,没有考虑到不同行业投资逻辑和超额收益获取方式的差异。我们依托大数据研究团队,对每个行业拆分建模,深入基本面底层,抓取上市公司业务的核心驱动因素,广泛拓展另类数据,有效扩充了Alpha的来源。”

风险提示:观点仅供参考,不构成投资意见。购买前请阅读《基金合同》、《招募说明书》等法律文件。市场有风险,投资需谨慎。过往业绩不代表未来表现。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐