期权季报:波动风起云涌,期权顺势而为

来源:一德菁英汇 2022-04-13 10:24:03

内容摘要

一季度大部分商品期权品种达到阶段性波动率峰值,策略回顾以卖权策略为主。

核心观点

二季度整体上我们认为高波动率的期权品种将会继续延续一季度的波动率中枢,或者比一季度的波动率中枢略有下移,波动率策略方面,仍然推荐在各品种波动率达到中枢上下沿时低买高卖顺势而为。

报告正文

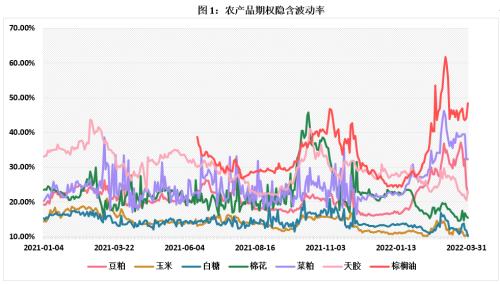

1.商品市场隐含波动率走势回顾

1.1 俄乌冲突+疫情扰动,商品市场整体高波动

近年来海外炭减排背景下能源激进转换,新能源无法完全替代传统能源,传统能源开发企业担忧未来消费前景减少投资,造成产能不足,供应出现瓶颈。传统能源内部又向天然气倾斜,这一系列的原因共同导致了能源价格的大幅上涨。

2020年以来,商品市场中表现最好的品种是天然气、煤炭和原油为代表的传统能源,而以铜、铝、螺纹等工业品的涨幅均不如三大能源。

而今年的俄乌冲突更是使将能源价格推向高位,2月24日,乌克兰总统表示,乌克兰国家安全与国防委员会进入紧急状态运行,已动员所有军事力量和特种部队,自此之后欧洲市场开始大动荡,先是天然气价格飙升,紧接着就是原油和工业品。

因此可以看到各品种板块的商品期权,除了少部分农产品(行情000061,诊股)期权外,绝大部分商品期权的隐含波动率均在3月初达到一季度高位,甚至是近两年来的高位,且除此之外,整体一季度国内疫情时有扰动,这两个原因整体造成一季度整体商品期权市场波动率水平高,波动率变化幅度大。

2.期权波动率策略回顾

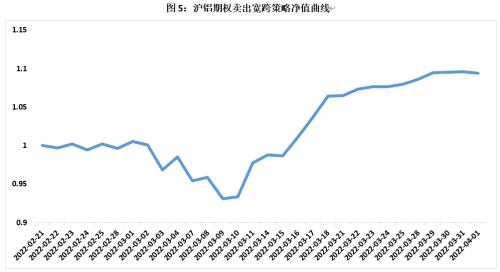

2.1沪铝期权卖跨策略回顾

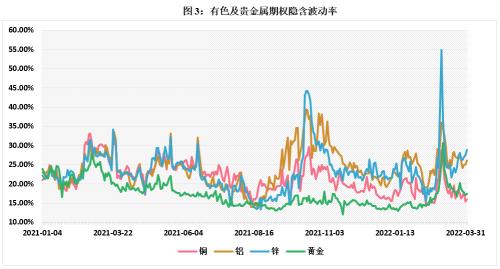

由于有色金属铝/锌整体受能源价格上涨推升的成本支撑较强,而一季度由于疫情干扰整体需求恢复程度较弱,供需双弱使其价格一季度整体在区间宽幅震荡,因此在一季度的周报里持续推送沪铝期权卖出宽跨策略。由于铝的波动率弱于锌,且铝价低于锌价,做铝期权的卖方比锌期权保证金占用相对更少,操作中加仓成本更低,所以选择追踪沪铝期权的卖出宽跨策略。

策略操作:周报推荐卖出04合约宽跨C23600/P21600,以2月21收盘价入场,沪铝04合约收盘价22590,收盘平值隐含波动率20%附近,3月3日04合约收盘涨至23775,且平值隐波上升至30%附近,以收盘价加仓一倍宽跨C24000/P22600,3月18日平值隐波回落至27%附近,由于04合约宽跨距离到期日较近,为预防尾部大头针风险,策略止盈平仓,移仓05宽跨策略,以3月18日收盘价卖出05 合约C24000/P22000。

策略风险点及提示:卖跨策略最大的风险在于标的单边的大幅上涨或下跌,目前基本面情况复杂,标的宽幅震荡概率较大,投资者可以买入深虚值看涨期权和看跌期权做极端风险保护,比如若目前持仓05 合约C24000/P22000,则可买入C26000/P20000做保护,在极端行情下锁定最大亏损。其次是资金风险,对于沪铝期权,历史隐波在40%以上很少,入场时大概率隐波在【20%,30%】区间内,则在隐波升至30%以上需要加仓一次,因此卖跨策略必须有相对充裕的资金;极端行情时可能面临提保、产生较大亏损等使可用资金不足的风险,且目前上期所期权暂无组合保证金优惠政策,需要占用的资金量相比于其他交易所的期权更大。

2.2 铁矿期权卖跨策略回顾

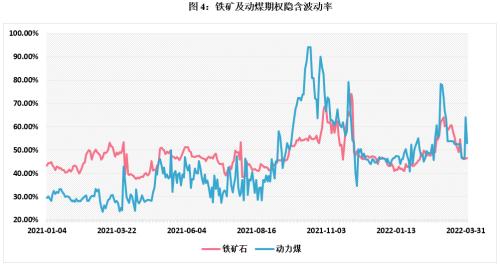

铁矿一季度产量在逐步增加,疫情扰动导致去库较慢,稳增长的预期给铁矿价格支撑,但现实尚未恢复使铁矿上有压力,且铁矿价格过高时会受到政策端一定调控,因此在一季度对铁矿的价格预期是区间震荡为主,铁矿价格超过850的概率较小。波动率方面,平值隐含波动率在一季度均处于40%以上的高位,以买权为主的策略成本及风险较高,因此在周报中对铁矿期权策略的追踪也是以卖出宽跨为主。

策略操作:周报推荐卖出05合约宽跨C800/P640。以2月21日收盘价入场,铁矿05合约收盘价707,收盘平值隐含波动率48%附近;3月7日铁矿大幅上涨至收盘价870,平值隐波收盘涨至62%附近,以收盘价加仓一手C850;3月15日由于俄乌冲突持续调高对铁矿价格的中枢预期,以收盘价将C800移仓至C850;至3月22日铁矿05合约收盘价799,P640的delta绝对值过低和C850不能中性匹配,将P640移至P740,并加仓一手P740达到两对C850/P740的delta中性组合;至3月25日盘中铁矿05合约价格最高价超过850,无法判断市场情绪,收盘价平仓止盈。

策略风险点及提示:铁矿卖跨策略的主要风险点及提示参考沪铝期权。铁矿期权与沪铝期权卖出宽跨策略不同的地方有两个:一是铁矿的波动率水平更高,净值曲线的上涨及回调幅度也比沪铝期权更大;二是大商所期权有组合保证金优惠,铁矿卖跨策略的保证金占用更低。

3.关注原油系期权波动率机会

3.1 原油期权

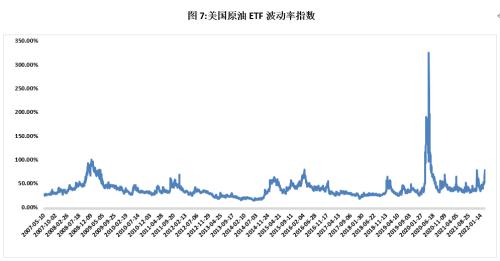

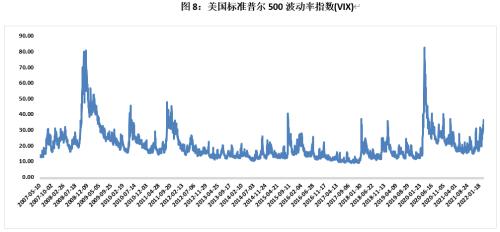

我们参考美国原油ETF波动率指数情况, 从2007年至今涨至超过100%的分别是2008年金融危机和2020年新冠疫情,并且在2008年和2020年同时美国标普500VIX指数也均涨至历史高位接近100%的水平,这两次系统性风险均造成证券市场和大宗商品市场波动率指数齐升。

从上图中可以看到,本次的俄乌冲突也造成了美国原油ETF波动率指数和标普500波动率指数同时上升,但从本次原油和标普波动率指数的涨势速度来看,本次原油波动率最高位将会在2008年最高位100.42%和2020年最高位325%之间,但由于2020年也只有4月21日原油波动率指数超过了240%到达了325%,因此本次俄乌冲突导致的原油波动率上升推测最高至200%附近。

因此在原油期权平值隐波涨至100%附近,可考虑空原油期权波动率策略,待波动率涨至150%附近可加仓一次,此策略建议买入深虚期权做保护,以锁定极端情况下的最大亏损。

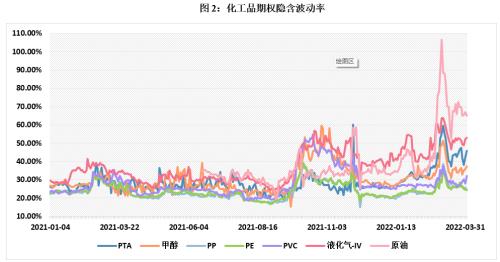

3.2PTA期权

作为原油产业链上的产品,PTA价格走势与原油高度重合,此外,我们通过计算二者价格的相关性水平,三年内二者价格相关性水平高于0.8。因此,原油未来的波动率走势是未来PTA波动率走势的重要参考依据。

从图2中可以看到,原油期权在3月初平值隐波达到最高值为106.6%,PTA期权隐波也达到了最高值60%。由于原油期权较贵,对于资金体量不够大,且想抓住原油系波动率机会的投资者可以考虑选择PTA期权,在PTA期权平值隐波涨至50%以上空波动率策略可考虑入场,待波动率涨至80%附近可加仓一次,此策略建议买入深虚期权做保护,以锁定极端情况下的最大亏损。

4. 二季度期权投资策略展望

4.1 波动率机会

上述的铁矿、沪铝期权策略的回顾都是基于卖权策略,这主要是一季度很多商品期权的波动率达到了阶段性的峰值,因此在周报中的追踪策略以卖权为主。二季度整体上我们认为高波动率的期权品种将会继续延续一季度的波动率中枢,或者比一季度的波动率中枢略有下移,波动率策略方面,仍然推荐在各品种波动率达到中枢上下沿时低买高卖顺势而为。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐