背靠医药行业回暖,医药流通板块32家企业有看点

来源:每财网 2022-05-13 10:25:07

后疫情时代,医药商业板块复苏值得关注。

2021年中国医药(行情600056,诊股)行业在经历了2020年疫情影响的低潮期后,出现了较大幅度的反弹。国家统计局数据显示,2021年1-10月,我国医药制药业营业收入为23529.8亿元,同比增长22.8%,医药制造业利润总额同比增长达到76.7%。

客观来看,高幅度增长的主要动力在于2020年受疫情影响医院销售滑坡,疫情防控常态化后,医院运行恢复正常,因此相关业务均出现大幅反弹。整体来看,2021年医药经济运行持续恢复,增速呈现稳中趋缓。

国联证券(行情601456,诊股)数据也显示,2021年医药行业去除疫情受益股营收同比增长13.50%,归母净利润同比增长9.67%。而2022年一季度医药行业去除疫情受益股营收同比增长9.97%;归母净利润去除疫情受益股同比增长6.10%。可以说,今年一季度医药行业也超预期。

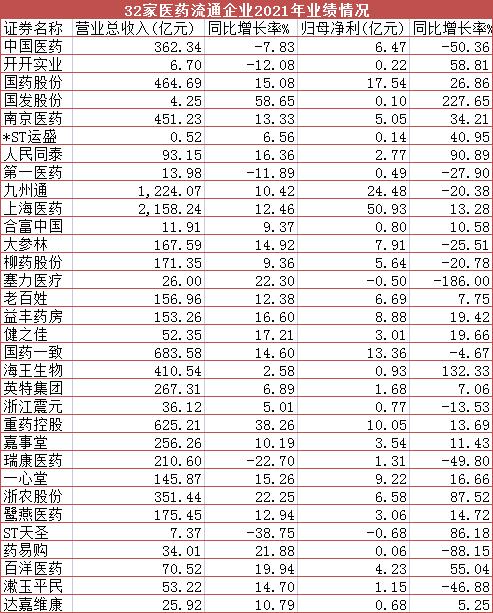

据《每日财报》统计,截至目前,聚焦医药商业板块的32家上市企业的2021年年报已经发布完毕。其中,18家企业营收在百亿元以上。

在医药商业板块,2021年营收最多的是上海医药(行情601607,诊股),报告期内实现营收高达2158.24亿元,同比增长12.46%;九州通(行情600998,诊股)以1224.07亿元的营收排在第二;国药一致(行情000028,诊股)、重药控股(行情000950,诊股)紧随其后,营收分别为683.58万元、625.21万元。总体来看,营收大多呈现上涨趋势。

(制图:每日财报)

01

上海医药与赛力医疗“突出”

上海医药去年的表现确实夸张,这离不开新冠加持提供的业绩弹性。2021年,上海医药商业业务贡献收入1906.2亿元,同比增长13.42%,业务规模稳居全国第二。

2021年,公司进口疫苗代理实现销售收入43亿元。以新冠疫苗合作引入为突破,进一步将产业链从进口分销延伸至生产与研发,借助已有技术平台和分销优势,与康希诺(行情688185,诊股)战略性合作,切入创新疫苗生产领域。

从净利润的角度,仅有星ST天圣(行情002872,诊股)和塞力医疗(行情603716,诊股)亏损,净利润分别为-0.68亿元、-0.5亿元。对于塞力医疗,其净利润相比2020年下降了近2倍,主要原因是SPD业务投入增大,疫情影响医院收入规模及公司回款速度,导致资金成本上升。2021年公司聚焦IVD业务和SPD业务,自2020年至今新冠疫情的持续影响,医保控费和支付方式改革的常态化推进等影响下,公司IVD业务毛利率上升0.48个百分点,但单纯销售业务毛利率较上年同期减少2.89个百分点。

据《每日财报》统计,共有11家医药商业企业净利润同比下滑,在塞力医疗之后是药易购(行情300937,诊股)、中国医药、瑞康医药(行情002589,诊股)、漱玉平民(行情301017,诊股)、第一医药(行情600833,诊股)、大参林(行情603233,诊股)、柳药股份(行情603368,诊股)、九州通、浙江震元(行情000705,诊股)、国药一致。

02

政策正重塑市场格局

近年来,医药流通行业的发展越来越受国家法律法规以及相关行业政策的深入影响。国家陆续颁布或修订了药品管理法、药品检查管理办法等多部法律,不断提高对医药企业的管理标准,对医药企业的规范经营提出了更高要求。

为整顿医药市场价格秩序,减轻群众医药费用负担,我国医改政策逐步施行了“取消药品加成”、“带量集中采购”、医药流通“两票制”等政策。

去年5月,国家医保局、国家卫健委发布《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》,“双通道”政策正式出台,进一步推动了医保国谈品种处方单外流至零售药店。

在一系列政策引导下,医药流通行业正在重塑市场格局。随着相关政策试点地区、试点包含药品范围的不断扩大,我国药品价格总体也将呈现下降趋势。这些政策的实施改变了我国公立医院“以药养医”的格局,将药房从利润中心转变为成本中心。

而医药流通领域企业的主要的盈利来源是依靠医药产品的购销差价。由于带量采购的实施,分销商的终端销售维护工作和推广的优势将大大被削弱,传统赚中间价的贸易模式将被重组,从分销商彻底沦为配送商。

对头部药商来说,分销业务是流通药企利润的主要来源,这块业务的毛利相对较高,而配送服务毛利很低。

当分销商沦为配送商后,毛利将大大降低,该政策对流通药企未来业绩增长的压力是巨大的。因此,未来药商的发展面临转型的压力,拓展新的业务领域和新的业绩增长点是不可回避的挑战。

03

集中度持续提升

当然,相关政策对医药商业企业的影响不仅仅体现在此,同时还考验了商业企业网络覆盖和综合服务能力,有助于提升头部企业市场份额,加速行业集中度提升。

具体来看,不同企业业务模式有所差异。其中,上海医药推进工商业一体化发展,商业板块通过并购整合持续加强网络覆盖,工业板块加强研发创新,打造多个1亿元以上的大产品群。

而对于更细分的药店板块而言,2021年药店板块实现收入总额为729.3亿元(+14.9%);归母净利润为36.9亿元(-0.6%);扣非归母净利润为34.3亿元(-2.6%)。2022Q1药店板块实现收入总额为200亿元(+16.9%);归母净利润为11.6亿元(-1.4%);扣非归母净利润为11.3亿元(+2%)。

客观而言,2021年药店直营连锁网络覆盖区域受到疫情影响较大,政府管控趋严,导致部分药物品种、门店客流、物流运输受限。但随着疫情的逐步好转,2022年大型连锁药店有望率先发力,引领行业复苏。

另一边,政策监管和开店限制趋严,也倒逼小连锁和单体药店逐步淘汰出局,留给大连锁更多收购空间和开店机会。比如2021年,大参林、一心堂(行情002727,诊股)、老百姓(行情603883,诊股)、益丰药房(行情603939,诊股)均维持高速增长步伐,净增门店数量为2271家、1355家、2163家、1818家。

有券商预计,药店企业2022年仍将维持较高的扩张速度。且随着2021年并购加速,各大连锁药店的次新店占比提升,有望在2022-2023年步入盈利期。总而言之,我国连锁药店集中度仍在持续提升。

接下来,相信疫情依然是未来医药行业的重要变量,但毕竟疫情和相关政策难以预判,因此,对于投资者而言,还是要更聚焦具有业绩确定性、政策面受益较大的企业。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐