粤开策略:股债相对回报率视角复盘A股底部特征和投资机会

来源:金融界 2022-05-29 19:22:03

当前市场短期承压,后市有望继续延续震荡磨底走势,中长期布局价值凸显,股债相对收益回报率已处于历史相对高位,接近19年初和20年3月市场阶段性底部水平。未来指数的上行空间或取决于稳增长政策加速落地后,稳经济效果的显现对市场预期的改善。当前稳增长政策处于加速落地阶段,行业盈利分化的背景下,应该重结构轻指数。

短期震荡磨底,中长期布局价值凸显

A股主要指数年初以来受国内外扰动因素影响持续震荡下行,4月下旬以来一系列重磅会议相继召开,政策托底预期不断抬升,有效地提振了市场信心。近一个月以来 A 股触底后持续反弹,本周继续上行的阻力有所增加,上证指数一度跌破 10 日均线,周五虽重新站上 5 日均线但冲高回落。当前市场仍处于存量博弈阶段,量能略显不足,短期不排除二次探底的可能。中长期布局价值凸显,主要指数的市盈率( TTM )均处于历史分位数较低水平。股债相对收益回报率已处于历史相对高位 , 接近 19 年和 20 年市场阶段性大底的水平。

政策层面,近期会议强调“各地区各部门各方面政策措施要应出尽出”,经济托底政策密集出台期,后续应重点关注各项政策落地节奏和效果。5 月 23 日,国常会部署 6 方面 33 项稳增长措施,提出要扩大留抵退税的使用范围,加大结构性货币政策对小微企业的支持力度,并加快专项债使用节奏,使用范围扩大到新型基础设施; 5 月 25 日,国务院召开全国稳住经济大盘电视电话会议,强调“将稳增长放在更突出的位置”,“努力确保二季度经济合理增长”,“各地在助企纾困上政策能出尽出”,“将对地方政策落实和配套开展督查”,旨在加速推进各项政策落地实施,再次向市场释放稳经济大盘决心,有望进一步提振市场信心。随着政策效果逐渐显现,部分经济数据有望边际回升,届时市场主体预期有望边际改善。

当前市场短期承压,后市有望继续延续震荡磨底走势,中长期布局价值凸显,股债相对收益回报率已处于历史相对高位,接近19年初和20年3月市场阶段性底部水平。当前稳增长政策处于加速落地阶段,行业盈利分化的背景下,应该重结构轻指数,重点关注三条投资主线:

1)受益于促消费政策加速落地和疫后修复的大消费板块。近期国常会提出放宽汽车限购,减征购置税600亿;5月份以来地方促消费政策加速落地,多地推出消费券等补贴政策。随着国内疫情逐步好转,报复性消费需求叠加自上而下的促消费政策加速落地,关注有望充分受益于政策提振的新能源汽车、家电等可选消费以及前期受疫情影响较大有望迎来边际改善的相关板块。

2)政策力度不断加码下的新老基建板块。国常会明确提出要新开工一批水利项目、启动新一轮农村公路建设改造,并加快专项债使用节奏,使用范围扩大到新型基础设施。5月25日,国务院发布《关于进一步盘活存量资产扩大有效投资的意见》,提出进一步盘活存量资产,鼓励更多REITS项目发行上市,新老基建有望持续受益。

3)中长期布局调整充分的新能源、半导体等成长板块。俄乌冲突持续扰动国际能源市场供给,能源安全和独立自足的重要性不断凸显。经过前期大幅度回调,部分成长股赛道已不再拥挤,行业景气依旧。通过对19年初和2020年3月市场两次阶段性底部复盘,成长风格在磨底和市场全面上行阶段均表现最优。

股债相对回报率视角A股阶段性底部特征

反转行情往往是宏观环境、盈利预期、估值水平、市场信心等因素综合作用的结果,本篇拟从对股债相对回报率的视角观察A股阶段性底部特征。

2018年以来,股债相对回报率有 3次上行突破 0.6,受到收益率的吸引,同期的万得全 A指数均出现了触底反弹,但市场走势并未随着股债相对回报率继续上行,而是随后均出现了二次探底的情况。两次磨底均呈现“ W”型反转的形态,从更长的时间区间来看,“ V”型反转底部形态的不多,这往往需要市场形成高度的一致预期,并且同时有较大的量能支持。结合当时的经济政策环境来看,市场出现大级别的反转行情均发生在基本面好转、股债相对回报率突破0.7的情况下。

当前,股债相对回报率已突破0.6,处于历史分位相对较高的水平,指数也遵循历史规律出现了触底反弹,后续不排除有二次探底的情况,反转行情仍需更多积极信号的验证。

将股债相对回报收益率进一步拆解来看,分母端,当前国内 10年期国债利率已处于历史较低的水平,中美利差倒挂叠加国内货币政策结构性发力,国债收益率短期下行空间或相对有限;分子端,随着国内复产复工提速,稳增长政策加速实施,企业盈利边际改善使得股息率有望继续上行,进而带动股债相对收益回报率上行。

综合来看,成长风格表现占优贯穿磨底+反转区间,而消费风格磨底期结束后市场全面上行阶段表现最优。结合当前市场情况来看,短期成长风格或有阶段性持续表现,在磨底后期逐渐切换至消费风格。从申万风格指数来看,中小盘和高市盈率风格指数在市场磨底和全面上行区间表现整体好于大盘和低市盈率指数。

一、股债相对回报率视角下A股阶段性底部特征

受国内外扰动因素影响A股主要指数年初以来持续震荡下行,4月下旬以来随着一系列重磅会议相继召开,政策托底预期不断抬升,有效地提振了市场信心,市场出现了明显的超跌反弹。本周市场继续上攻量能略显不足,短期来看市场或继续震荡磨底,不排除二次探底的可能,但从中长期的角度来看,主要指数市盈率(TTM)已接近历史底部水平,布局价值凸显。反转行情往往是宏观环境、盈利预期、估值水平、市场信心等因素综合作用的结果,本篇拟从对股债相对回报率的视角观察A股阶段性底部特征。

考虑到万得全A能够更加全面的刻画A股整体的市场表现、10年期国债收益率可以综合衡量国内中长期无风险收益率,我们选取万得全股息率(近12个月)与10年期中国国债利率的比值计算股债相对收益回报率进行分析。

从近几年的情况来看,2018年随着中美贸易摩擦加剧,美国进入加息周期,国内经济面临较大的下行压力,在此背景下国内积极对经济进行逆周期调节,而市场完整地演绎出政策底-市场底-经济底的节奏。2020年则是受疫情冲击影响经济数据出现断崖式下跌,外资恐慌性流出,股指出现短暂大幅回调。

2018年以来,股债相对回报率有3次上行突破0.6,受到收益率的吸引,同期的万得全A指数均出现了触底反弹,但市场走势并未随着股债相对回报率继续上行,而是随后均出现了二次探底的情况。结合当时的经济政策环境来看,市场出现大级别的反转行情均发生在基本面好转、股债相对回报率突破0.7的情况下。

当前,股债相对回报率已突破0.6,处于历史分位相对较高的水平,指数也遵循历史规律出现了触底反弹,后续不排除有二次探底的情况,反转行情仍需更多积极信号的验证。

进一步拆解来看,分母端,当前国内10年期国债利率已处于历史较低的水平,中美利差倒挂叠加国内货币政策结构性发力,国债收益率短期下行空间或相对有限;分子端,随着国内复产复工提速,稳增长政策加速实施,企业盈利边际改善使得股息率有望继续上行,进而带动股债相对收益回报率上行。

接下来我们分析市场磨底和全面上行阶段风格表现特征,重点复盘2018年底和2020年初这两次市场大底。两次磨底均呈现“W”型反转的形态,从更长的时间区间来看,在经历较大幅度和较长时间的回调后,直接走出“V”型反转底部形态的不多,这往往需要市场形成高度的一致预期,并且同时有较大的量能支持,我们将磨底期分为触底反弹和二次探底两个阶段,结合当前国内外因素来看,我们认为底部“W”型反转的概率较大,即后续市场或将在二次探底后迎来全面反转行情。

从中信风格指数来看,在三次触底反弹阶段,成长风格均表现最优,不同点在于本次市场触底反弹阶段周期风格同样表现较好,这主要在于俄乌冲突对全球供给的冲击是本次特有的外部扰动因素,国际能源供给持续扰动,而上游锂、钴等贵金属由于下游需求旺盛价格持续高位运行。二次探底阶段,各种风格均呈现出不同幅度下跌,整个磨底期间成长风格表现相对抗跌,消费风格表现不佳。而在磨底期结束后的市场全面上行阶段,消费和成长风格领涨,消费风格表现最优,稳定风格表现相对较差。

综合来看,成长风格表现占优贯穿磨底+反转区间,而消费风格磨底期结束后市场全面上行阶段表现最优。结合当前市场情况来看,短期成长风格或有阶段性持续表现,在磨底后期逐渐切换至消费风格。从申万风格指数来看,中小盘和高市盈率风格指数在市场磨底和全面上行区间表现整体好于大盘和低市盈率指数。

二、本周市场回顾

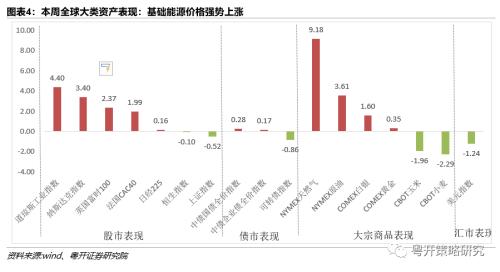

本周全球大类资产中大宗商品强势上涨:股市层面,主要经济体股指表现相对分化,美股近期持续下跌后本周迎来反弹,国内指数则是阶段性上涨后小幅回调。其中道琼斯工业指数领涨,涨幅为4.40%。大宗商品层面,国际冲突持续扰动能源和粮食供给,天然气、原油本周强势上涨,NYMEX天然气和NYMEX原油周涨幅分别为9.18%和3.61%,CBOT小麦和CBOT玉米在近期大幅上涨后本周小幅回调。

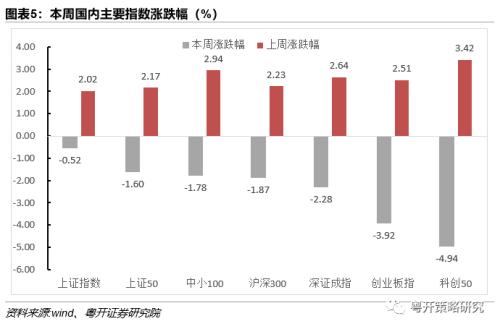

国内市场方面,随着国内稳增长政策力度不断加码,外围扰动因素边际改善,国内主要指数近一个月以来持续反弹,本周市场短期承压,主要指数呈现不同幅度下跌,上证指数、上证50指数表现相对抗跌。科创50和创业板指领跌,跌幅分别为4.94%和3.92%。

尽管指数近一个月以来持续反弹,但是市场量能略显不足,本周沪深两市成交额合计为4.25万亿,环比小幅增加,日均成交额仍处于万亿规模之下,存量博弈特征明显。

近一个月以来,周期和成长风格领涨,金融风格表现不佳;本周周期和稳定风格表现占优,成长风格回调。

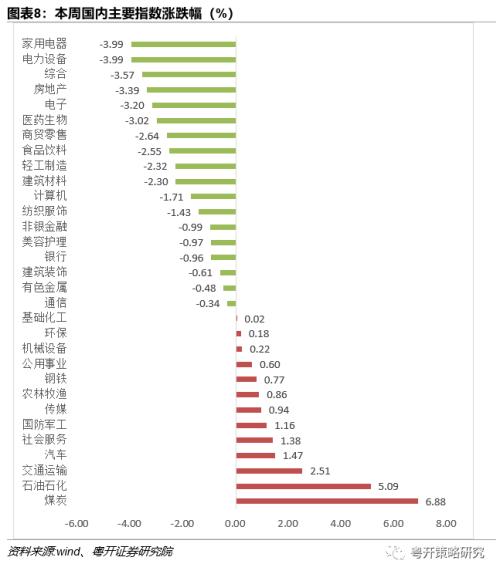

本周煤炭、石油石化领涨,涨幅高达6.88%和5.09%,家用电器、电力设备、综合和房地产板块表现不佳。

北上资金流出趋势放缓。本周北上资金合计净流出约95.80亿元,5月份北上累计净流出约40亿元,流出趋势较3月份明显放缓。从历史统计数据来看,人民贬值周期中,北上资金或出现短期大幅净流出,但是中长期流出趋势不变。

本周北上资金净流入居前板块分别为交通运输、银行、公用事业、基础化工和煤炭,流出居前板块分别为食品饮料、医药生物、电子、家用电器和国防军工。

三、大势研判

A股主要指数年初以来受国内外扰动因素影响持续震荡下行,4月下旬以来一系列重磅会议相继召开,政策托底预期不断抬升,有效地提振了市场信心。近一个月以来A股触底后持续反弹,本周继续上行的阻力有所增加,上证指数一度跌破10日均线,周五虽重新站上5日均线但冲高回落。当前市场仍处于存量博弈阶段,量能略显不足,短期不排除二次探底的可能。中长期布局价值凸显,主要指数的市盈率(TTM)均处于历史分位数较低水平。股债相对收益回报率已处于历史相对高位,接近19年和20年市场阶段性大底的水平。

政策层面,近期会议强调“各地区各部门各方面政策措施要应出尽出”,经济托底政策密集出台期,后续应重点关注各项政策落地节奏和效果。5月23日,国常会部署6方面33项稳增长措施,提出要扩大留抵退税的使用范围,加大结构性货币政策对小微企业的支持力度,并加快专项债使用节奏,使用范围扩大到新型基础设施;5月25日,国务院召开全国稳住经济大盘电视电话会议,强调“将稳增长放在更突出的位置”,“努力确保二季度经济合理增长”,“各地在助企纾困上政策能出尽出”,“将对地方政策落实和配套开展督查”,旨在加速推进各项政策落地实施,再次向市场释放稳经济大盘决心,有望进一步提振市场信心。随着政策效果逐渐显现,部分经济数据有望边际回升,届时市场主体预期有望边际改善。

当前市场短期承压,后市有望继续延续震荡磨底走势,中长期布局价值凸显,股债相对收益回报率已处于历史相对高位,接近19年初和20年3月市场阶段性底部水平。当前稳增长政策处于加速落地阶段,行业盈利分化的背景下,应该重结构轻指数,重点关注三条投资主线:

1)受益于促消费政策加速落地和疫后修复的大消费板块。近期国常会提出放宽汽车限购,减征购置税600亿;5月份以来地方促消费政策加速落地,多地推出消费券等补贴政策。随着国内疫情逐步好转,报复性消费需求叠加自上而下的促消费政策加速落地,关注有望充分受益于政策提振的新能源汽车、家电等可选消费以及前期受疫情影响较大有望迎来边际改善的相关板块。

2)政策力度不断加码下的新老基建板块。国常会明确提出要新开工一批水利项目、启动新一轮农村公路建设改造,并加快专项债使用节奏,使用范围扩大到新型基础设施。5月25日,国务院发布《关于进一步盘活存量资产扩大有效投资的意见》,提出进一步盘活存量资产,鼓励更多REITs项目发行上市,新老基建有望持续受益。

3)中长期布局调整充分的新能源、半导体等成长板块。俄乌冲突持续扰动国际能源市场供给,能源安全和独立自足的重要性不断凸显。经过前期大幅度回调,部分成长股赛道已不再拥挤,行业景气依旧。通过对19年初和2020年3月市场两次阶段性底部复盘,成长风格在磨底和市场全面上行阶段均表现最优。

四、近期重要事件一览

五、风险提示

政策发力不及预期、疫情反复超预期、外围扰动超预期

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐