30岁,存款百万,但拒绝躺平

来源:中新经纬 2022-05-29 17:24:39

人们常说“三十而立”,30岁是人生中的重要节点,如今第一批“90后”已经跨过了而立之年。近日有研究分析出第一批“90后”在30岁的存款金额大概处于27万元人民币到38万元人民币之间。那么,30岁到底有多少存款比较理想?

中新经纬找到了4位30岁左右的“90后”,他们中有的人在全力以赴创业,虽然存款过百万,却依然焦虑;有的人存款不多,但名下有两套房傍身。他们是如何攒钱的?存款给他们带来安全感了吗?

以下是他们的故事(中新经纬略有编辑):

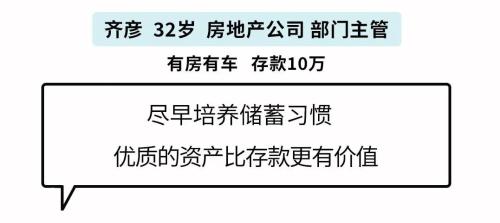

“优质的资产比存款更有价值”

30岁该有多少存款?我觉得这个问题没有什么意义,比如两个30岁的年轻人,都有50万元存款,一个有房有车,另一个只有存款,这就完全不同。对于30岁而言,衡量一个人财富的多少,资产才是关键,存款并不重要。

我一直很独立,在读大学的时候,我就可以靠自己做兼职养活自己了,储蓄的习惯也是从那个时候开始的。记得刚毕业的时候,交了半年的房租,就只剩几百块了,恨不得每天馒头咸菜,回想起来,那是我最窘迫的一段时间。

所幸,2011年毕业进入了房地产行业,让我赶上了海南房地产发展的好时代。刚工作的时候从房产销售开始做起,凭着一股子拼劲,没日没夜地卖房子。工作三年就赚了40多万,2014年贷款买下了我人生中第一套房子,在房价上涨之后,这套房子成了我最优质的资产,现在的价格已经是当初的两倍了。

30岁的时候,我手中的存款的确不多,将近10万元,没有负债,在海口和三亚各有一套房产,总价值约500万元。而且当初买房的时候,也没有靠家里的资助,这完全都是我自己辛辛苦苦打拼得来的。

我认为要尽早培养储蓄习惯,毕竟你不可能一直像二十多岁那么拼命工作,也要找到生活和工作的平衡点。这个时候,积累的财富和优质的资产会有效增值,这会很大程度改善你的财务状况,优质的资产比存款更有价值。

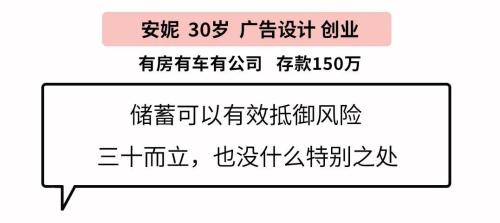

30岁的存款照亮不了40岁的路

我是土生土长的上海人,父母以前是做生意的,相对于一般家庭,我家的条件算是很不错了。我是学美术设计的,本科毕业后没有选择出国留学,而是把留学的钱用在了创业上。

2012年我从上海大学美术学院毕业,找家里要了60多万元,和两个朋友合资成立了一个工作室。一开始就只有我们三个人,从设计、联系客户、财务管理和运营都是我们自己在做。但是,因为我们都是学美术设计出身,所以只有设计这一个环节做得不错,其他都是一团糟。

刚开始的两年,工作室一直都没有盈利,每个月连租办公室的钱都赚不出来,我们商量后决定,除了设计之外的所有业务都聘请专职人员来做,同时拓展舞台设计、会展策划等业务。

2015年工作室终于开始盈利,也逐渐扩大了团队规模,建立了设计部门和会展部门,业务量也越来越大。5年时间,我们三个创始人,工资加分红就拿到了超过200多万元。

2020年新冠肺炎疫情来了,大大小小的会展业务和户外广告业务迅速减少,工作室的经营又陷入了寒冬。苦苦撑了一年,工作室的现金流几近枯竭,也有好几个员工提出了辞职,工作室不得不把会展部门取消,转向短视频领域。

那段时间真的挺难的,工作室全靠在线上做美工设计,但房租还是要交,公司的现金流用光了,我们三个创始人就再投钱,用自己的存款维持。这两年,我一个人就投了将近100万。直到今年年初,工作室才慢慢恢复起来,短视频业务也有了起色,可以拿到一些广告收入了。

目前我的理财加存款有150万元,原本以为我在30岁前能够赚到“人生的第一个500万”,但没想到会有这样的变故。对于我来说,30岁的存款照亮不了40岁的路。只有不断地学习和进步,紧跟市场发展的方向,不断提高核心竞争力,才能保持前进的步伐,对个人来说也是如此,存款反而并不是最重要的。

30岁有多少存款比较理想,这件事完全无法量化,对于有稳定工作的人来说,30万元到50万元的存款已经足够高枕无忧了,但对创业的人来说,这些钱都不够抵御风险,更别说要考虑养老、医疗等问题了。

而且,不同学历和不同家庭也没法比较,高学历的顶尖人才可能工作一两年就可以赚到普通职员十年的薪资。就拿我来说,如果不是当初家里给了60多万元创业,我根本没有机会赚到百万存款。

我认为在30岁的时候能在行业里有立足之地,有自己的谋生之道,知礼明德,乐观向上,有安稳幸福的生活就足够了。三十而立,也没什么特别之处。

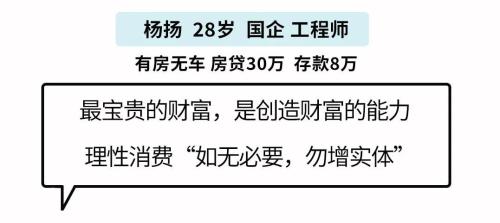

“我的理想是30岁前能还清房贷”

别问我30岁有多少存款比较理想,我的理想是30岁前能还清房贷。我大学时读建筑学专业,2016年毕业后就进入了某国企做建筑工程师,目前在成都工作。2018年,我贷款买了一套房,现在还有30多万元的房贷,存款只有寥寥几万元。

大学时,我完全没有储蓄的习惯,一直都是父母给多少花多少,是一个标准的“月光族”。刚毕业那会儿,工作就是在一线工地,我是做桥梁工程的,所以每次的项目地点都是荒无人烟的偏远山区,开车几十公里才能找到一个小镇,没时间也没机会花钱。

在山区工作的三年,工资基本上全都存下来了,差不多有30多万元。2018年,我回到成都总公司工作,在父母的资助下,贷款60多万元,在成都买下了一套价值100多万元的房子,开启了我的“负债”之路。

每月还房贷其实压力挺大的,我选择贷款60万元20年还清,月供3900多元,除了本金,每年的利息就要还2万多元,所以我的理想是自己能尽早还清房贷。

这四年来,我的大部分工资都在还房贷,目前还有30多万元房贷要还。

最近两年有结婚的打算,现在一边还房贷,一边存款准备结婚。但也没有特别焦虑,毕竟有稳定的收入来源,而且自己也有一技之长。虽然房贷带给我不小的财务压力,但是让我在这座城市有了栖身之所,从心理上来说,这种安稳的生活给了我极大的安全感。

对我而言,30岁能还清房贷就很理想了,不奢求有多少存款。我个人觉得,三十而立,存款并没有那么重要,有安身立命的能力才最重要。任何时候,最宝贵的财富都不是财富本身,而是创造财富的能力。

同时,对消费也应该保持理性,有节制有计划。在山里工作的三年,我深刻地意识到,很多消费和物质需求都没有那么必要,我现在每次买东西的时候都会考虑三个问题,这个物品是否必要?实用性如何?能给我的生活带来何种便利?我也很信奉奥卡姆剃刀定律,“如无必要,勿增实体”,简单有效是我的人生信条。

“三十立不起来,我还得靠父母”

“三十立不起来”,这是我的现状。我出生于1991年,今年马上31岁了,大学毕业后就回了老家,在一家事业单位工作,2018年结婚,现在孩子都3岁了。

也不是我不想“立”,执意要啃老,而是我根本立不起来。在小城市的事业单位工作,工资水平并不高,四千元的月薪到手也就是三千多元,我个人年收入不足5万元。只靠自己的收入买房买车,需要不吃不喝奋斗20年。

2018年结婚前,双方父母帮我们买下了这套70多万元的房子,那时候我们两个人加起来有30多万元存款,结完婚还剩20多万元,本以为这些钱足够生孩子,但我们还是大意了。

2019年,女儿出生,因为老婆是舞蹈老师,所以从怀孕到女儿出生,很长一段时间是没办法工作的,家里的开销全靠我每月三千多元的工资和那20多万元存款。

那段时间花钱如流水,用我老婆的话来说,孩子就是个“四脚吞金兽”。女儿的奶粉是从国外代购的,一罐4百多元,差不多喝10天,小家伙一个月能喝掉我一半的工资。幸好双方父母会常常帮我们照顾孩子,同时也负担了一些开销。

女儿今年3岁了,当初结完婚攒下的20多万元存款,花掉了一大半。当初存钱就是为了结婚生孩子,现在觉得只要孩子茁壮成长,双方父母身体健康就好,存款只是一个数字,能保障生活,安安稳稳比什么都重要。

该靠父母的时候还是要靠的,我们夫妻俩都是独生子女,工作也都在老家,和双方的父母都在同一个城市。我并不觉得啃老是一件坏事,就像我爸妈,我有什么困难向他们求助,他们会很开心,觉得就算孩子长大了也需要他们,这种需求感也是表达爱意的一种体现。不过,还是要有节制,不能过于依赖父母。

三十而立,立不立得起来不重要,重要的是找到物质需求和储蓄的平衡点,存款只是数字,生活才是本质。

(应受访者要求,齐彦、安妮、杨扬、黎程均为化名。)

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐