黑色金属:螺纹需求底部或已探明,成本支撑相对坚实

来源:申银万国期货 2022-04-18 11:24:33

摘要

从疫情对微观需求的影响程度来看,本周螺纹表需和混凝土产能利用率均开始环比回升,后期各个区域季节性开工环比走高的进程或将正式开启。

疫情拐点的显现以及对运输、施工影响的逐步消退,意味着市场交易的重心将再度回到稳增长政策对于需求的真实拉动幅度上来。

类比前两轮地产政策宽松周期内的粗钢需求表现,对应到本轮,去年10月开始,东北地区因城施策放松率先开始,全国性对地产的关注大致在3月份,降准和降息分别进行了2次和1次,所以我们认为地产宽松仍然具有力度和空间,但从地产宽松传导到粗钢表需回暖的周期也可能比大家想象的要长

成本角度,在短期对炉料依然有补库需求,废钢到货同比依然大幅偏低的情况下,长流程的4900附近的成本线依然是对盘面价格较为坚实的支撑。铁水减产引发炉料价格下跌,从而引发整体负反馈的情况暂时难以看到。

总的来说,我们维持围绕成本线附近做多远月螺纹盘面的策略推荐,但5月份真实需求恢复的高度依然存在疑问,对10合约的利润以及绝对价格高度我们也暂时维持相对谨慎的看法。

正文

01

疫情拐点若隐若现,阶段性需求底部临近

从4月初上海新冠感染人数上升斜率加快以来,短期内疫情带来的需求停滞使得市场对于当时处于升水现货高估值水平的盘面价格有所动摇,即便是在稳增长预期明确一致的背景下,螺纹10合约从当时盘面升水上海现货140元/吨的估值水平下调到了最高贴水183元/吨。盘面和现货均给出了螺纹长流程成本线附近的估值。

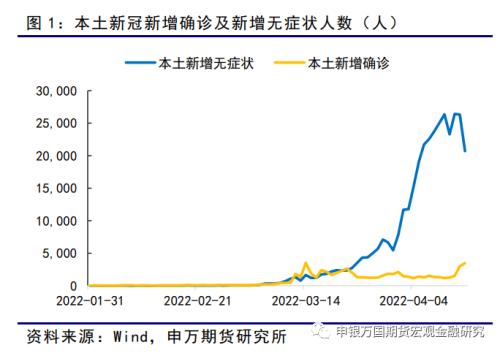

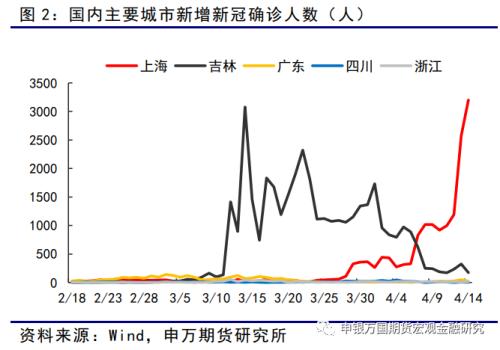

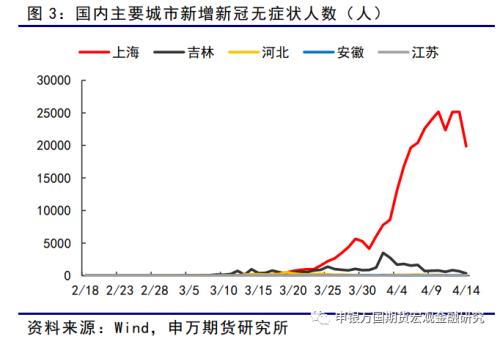

而从目前疫情管控的情况来看,虽然上海地区单日新增确认人数仍处于上升通道内,但新增无症状感染者人数在4月14日开始拐头向下,市场也看到了本轮疫情拐点的一丝信号。

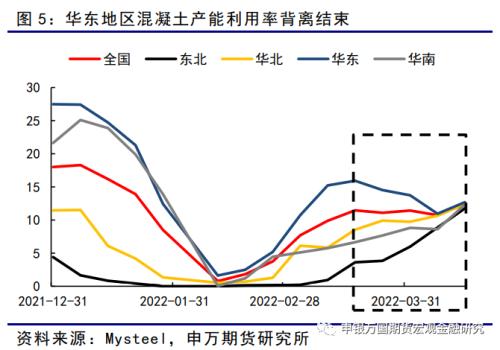

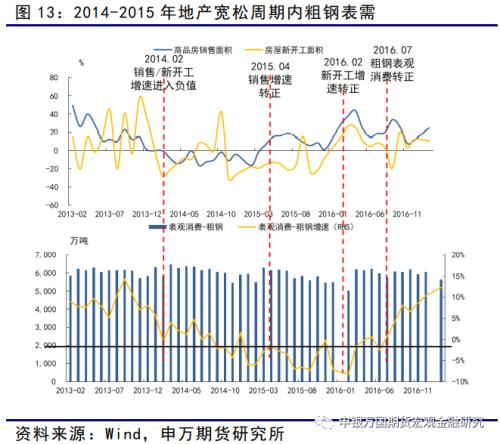

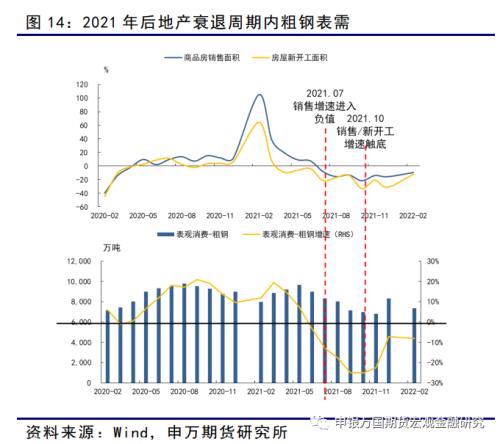

我们从疫情对微观需求的影响程度来看,本周螺纹表需和 混凝土产能利用率均开始环比回升,回升幅度分别为 5.3%和 15.9%。从区域间的表现上看,从 3 月中旬开始,华东地区混凝 土产能利用率与其他区域的背离也在本周结束。本周华东地区混 凝土产能利用率较上周的 10.96%环比回升至 12.68%,后期各个 区域季节性开工环比回升的进程或将正式开启。本周 312 万吨的 螺纹表需,以及-31%的同比或将是阶段性螺纹需求的底部。

后期来说,疫情拐点的显现以及对运输、施工影响的逐步消 退,意味着市场交易的重心将再度回到稳增长政策对于需求的真 实拉动幅度上来

02

地产宽松政策仍有释放空间,但修复周期拉长

对地产而言,虽然此次的地产衰退有自身内生性的因素,但在稳增长政策主导的周期内,政策对地产流动性,特别是销售端的托底刺激政策在不断的释放。市场对于钢价的预期也从去年11月下旬极其悲观的估值,到现在逐渐的修复。

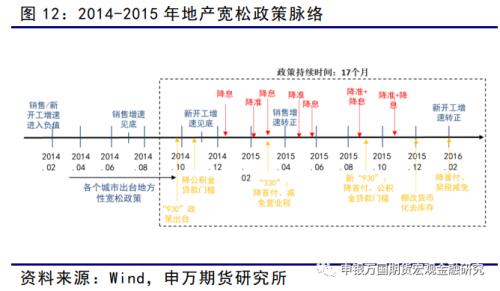

我们回顾了08-09年和14-16年两轮政策宽松周期内的政策路径和地产需求表现。认为本轮地产的政策宽松周期还远没有结束,后期随着政策利好的不断释放,长材端的地产用钢需求会逐渐恢复,虽然顶部已过,但在环比回升的过程中需求增量依然能够一定程度上对钢价形成支撑,但整个地产端用钢的需求环比回升并不会一蹴而就,时间周期或将拉长。

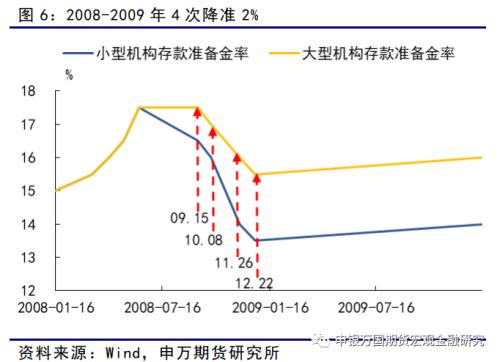

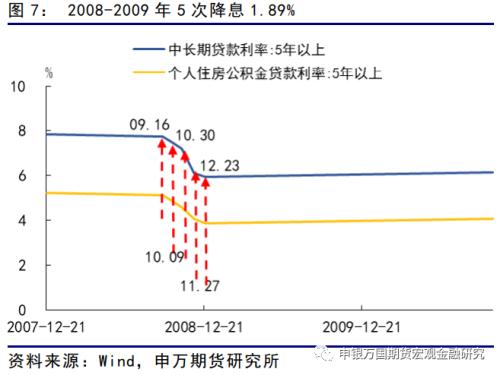

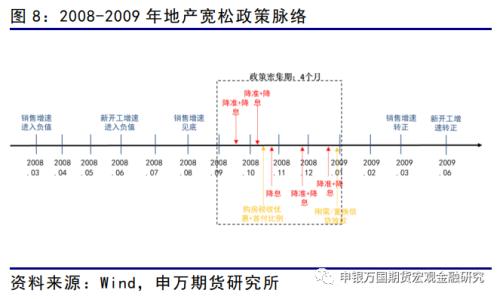

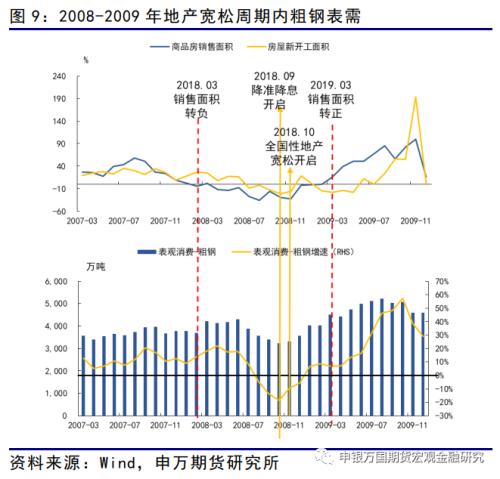

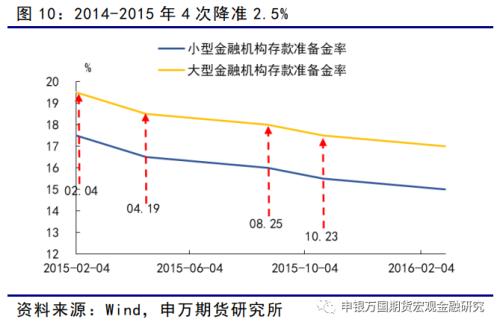

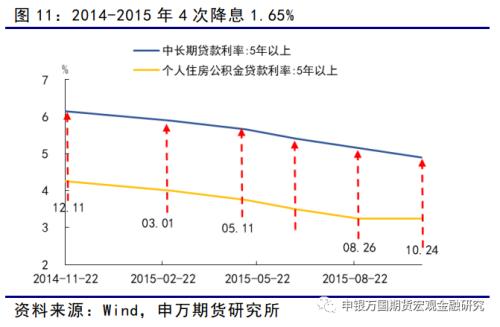

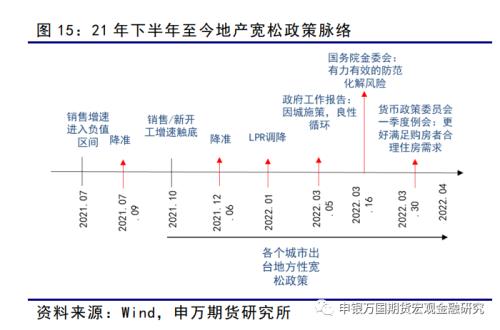

具体来看,08-09年经历了4轮降准和5轮的降息。08年3月份地产销售开始进入负值区间后,而出台全国性的地产宽松政策在10月,算上地产放松和货币放水,政策的密集期大约持续了4个月左右的时间。

对应到地产用钢端的表现,10月全国性宽松开启后,粗钢表需几乎在当月就触底企稳,而后5个月时间商品房销售增速转正,8个月新开工面积同比增速转正,5个月粗钢表需增速转正。

14年到16年,从2月份销售进入负值区间后,首先也是各个城市的因城施策开始放松,这个过程持续了8个月,到14年10月开始,“930”政策正式拉开了全国口径地产正式宽松的帷幕,同样的,算上货币放水和地产宽松,整个周期持续了17个月的时间。

对应到地产用钢端的表现,10月全国性宽松开启后,7个月时间销售增速转正,10个月时间新开工转正,同时粗钢表需触底回升。

两轮地产政策的跨度存在差异,主要2008年还叠加了4万亿的财政基建,当时的基建增速中枢40%,2014年9月-2015年底则只有20%不到的水平。

对应到本轮,去年10月开始,东北地区因城施策放松率先开始,全国性对地产的关注大致在3月份,降准和降息分别进行了2次和1次,所以我们认为地产宽松仍然具有力度和空间,但从地产宽松传导到粗钢表需回暖的周期也可能比大家想象的要长。

03

炉料短期供给存在瓶颈,高炉成本支撑依旧存在

现阶段而言,双焦整体库存依然处于历年来的历史低位,在自身供给端不出现大幅扩张的情况下,以目前的铁水产量对应的炉料需求水平,叠加短期运输对于钢厂补库的限制,炉料供需依然是偏紧的状态。炉料自身健康的基本面也阻碍了需求偏弱的现实引发负反馈的进程。

值得注意的是,近期废钢到货的情况有边际好转,若到货增加的趋势持续,在现阶段的需求强度下,铁水保持目前高度的难度将有所加大,钢厂长流程减产的概率也将增加。

所以总体对螺纹来说,在短期对炉料依然有补库需求,废钢到货同比依然大幅偏低的情况下,长流程的4900附近的成本线依然是对盘面价格较为坚实的支撑。铁水减产引发炉料价格下跌,从而引发整体负反馈的情况暂时难以看到。

04

小结

本周后半周,上海新增无症状感染者人数出现了拐头的迹象,对应到终端混凝土、螺纹的需求也呈现了环比向上的恢复态势,阶段性需求的底部或已经出现。后期在疫情进一步恢复,对物流和施工的影响消退后,市场将开始真正检验刨去疫情杂音后需求端稳增长的现实表现。

稳增长的政策以及5.5%增速的硬约束虽然对后期钢材需求增速的支撑依然存在,但需求修复的周期或将偏长。从14-16年地产政策开始宽松,到地产现实层面出现好转,再到粗钢表需触底回升的传导周期来看,今年3月份开始的全国性地产宽松政策传导到地产用钢需求触底回升或将在今年的4季度。

炉料端在目前钢厂补库尚未结束,且自身供给存在瓶颈,库存低位的环境下,基本面表现依然较为强势,即对钢材而言,长流程成本线也是相对坚实的支撑。

基于以上判断,我们维持围绕成本线附近做多远月螺纹盘面的策略推荐,但5月份真实需求恢复的高度依然存在疑问,对10合约的利润以及绝对价格高度我们也暂时维持相对谨慎的看法。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐