黑色金属:需求大幅回落,价格重心下移

来源:申银万国期货宏观金融研究 2021-11-04 10:24:31

摘要

铁矿盘面价格从7月底开启连续下跌,主要分为三个阶段,7月底至8月中旬盘面交易逻辑是粗钢平控,9月初开始盘面交易逻辑是终端地产需求大幅回落,10月初开始交易四季度地产需求持续大幅回落预期。短期价格走完大部分预期,高频的发货量、港口库存和铁水产量等数据更多是前期预期的验证。

供应端,全球四大矿三季度发运量环比增加4.5%,同比下滑1.5%,发运量增量主要来自力拓和淡水河谷。四季度力拓发运量有300万吨左右降低,淡水河谷发运量会有小幅回落,四季度四大矿发运量整体预计会有3%左右回落,但全年发运量基本持平,铁矿全球供应整体趋于平稳。

需求端,铁矿近期的大幅回落,核心是交易终端地产用钢需求持续大幅回落预期。7-9月份房地产销售持续大幅下滑,9月份百城土地成交为2017年以来新低,土地购置面积已连续负增长,后续房地产投资与新开工进一步回落确定性较强,带动用钢总需求持续下滑,铁矿需求难以好转。因此,长期来看铁矿供需市场有望持续宽松,需求端大幅回落持续压制价格,后市价格重心有望下移。

正文

01

近期铁矿市场行情回顾

10月初,铁矿价格大幅回升,主要原因是9月份海运费大幅攀升,同时部分钢厂补库拉动投机性需求回升。10月中下旬开始,价格开始下跌,主要原因是终端需求大幅回落,同时政策面调控预期加强。由于铁矿自身供需基本面未出现反转,价格走势以短期反弹结束。

铁矿盘面价格从7月底开启连续下跌,主要分为三个阶段,7月底至8月中旬盘面交易逻辑是粗钢平控,9月初开始盘面交易逻辑是终端地产需求大幅回落,10月初开始交易四季度地产需求持续大幅回落预期。短期价格走完大部分预期,高频的发货量、港口库存和铁水产量等数据更多是前期预期的验证。

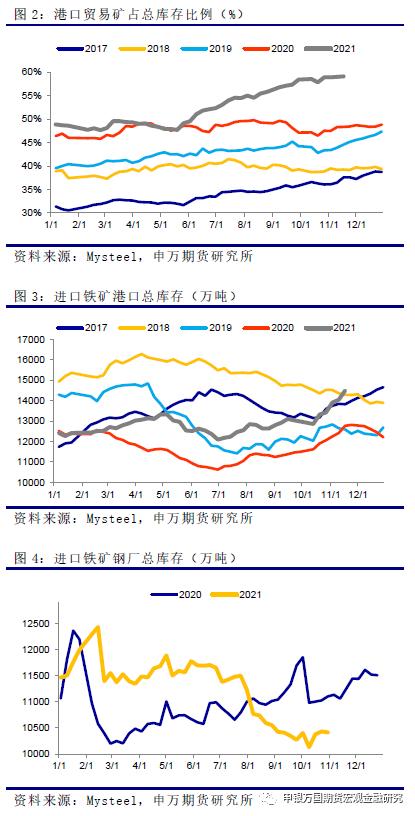

截止10月29日,港口铁矿石总库存为1.4亿吨,环比增加147万吨,同比增长13%,港口持续处于累库阶段。进口铁矿港口贸易矿库存8291万吨,从7月底以来库存持续增加18%,同比去年同期增长38%。港口贸易矿库存增加幅度显著高于总库存增幅。

截止10月29日,钢厂进口铁矿库存1.04亿吨,环比增加58万吨,国庆后部分钢厂补库拉动价格进一步走强,但铁矿整体仍处于港口累库、钢厂去库的主动去库阶段,现货价格有望持续承压。

02

2021四大矿发运量预计基本持平

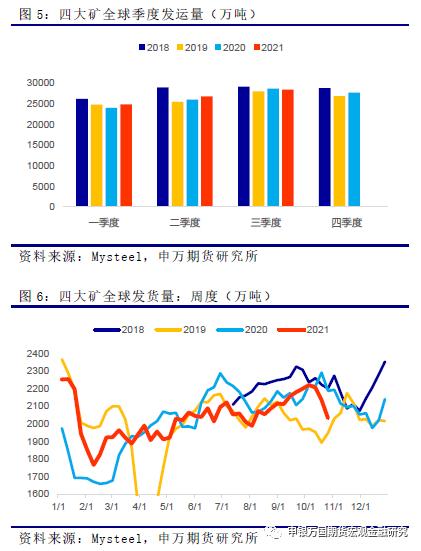

全球四大矿三季度年报显示,三季度发运量环比增加4.5%,同比下滑1.5%,发运量增量主要来自力拓和淡水河谷。四季度力拓发运量有300万吨左右降低,淡水河谷发运量会有小幅回落,四季度四大矿发运量整体预计会有3%左右回落,但全年发运量基本持平。非主流矿由于铁矿价格大幅回落以及海运费增加导致四季度发运量预计会有小幅回落。

力拓:三季度力拓皮尔巴拉地区铁矿石产量为8330万吨,环比二季度大幅增加10%,同比下降4%。三季度皮尔巴拉铁矿石发运量为8340万吨,同环比分别增2% 和9%。2021年力拓皮尔巴拉铁矿石发运量目标从此前的3.25-3.40亿吨的下限值下调至3.2-3.25亿吨区间。

必和必拓:该季度铁矿石产量达到6330万吨,同比下降4%,环比下降3%。

FMG:三季度FMG铁矿石加工量(ore processed)达4840万吨,环比减少5%,同比增加5%。

淡水河谷:三季度淡水河谷铁矿石粉矿产量达到8940万吨,较第二季度环比增长18.1%。四季度,淡水河谷将使高硅低收益产品的供应量减少约400万吨,因为市场对此类产品的需求走弱。但这一调整不会改变今年3.15亿吨至3.35亿吨的指导产量,全年产量预计将位于该范围的中位以下。

周度高频数据显示,截止10月29日全球四大矿全球发货量1963万吨,环比回落6.4%,同比回落13%。

03

地产投资与新开工预计持续大幅回落

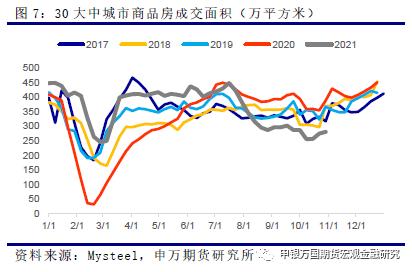

国家统计局数据,房地产开发投资增速直线下降至负区间。9月房地产开发投资同比增速从上月的0.6%下降至-3.6%,两年复合增速为3.9%。30大中城市商品房成交面积自7月以来大幅回落,10月份同比回落28%。

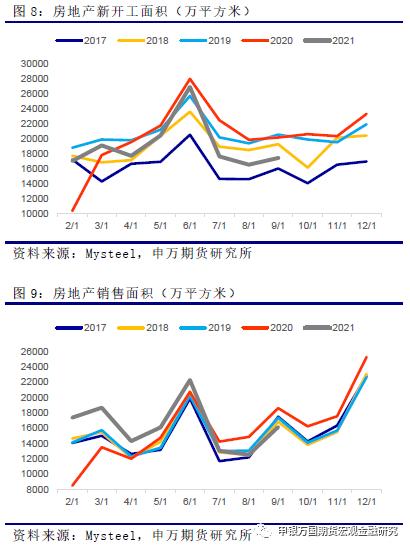

由于今年第二批集中供地的遇冷,1-9月100大中城市土地供应面积仅为4.2亿平方米,为2017年以来同期最低。从9月重点城市实行的第二批集中供地土拍成交情况来看,成交比一季度的第一批明显转冷,流拍率升高、溢价率有所下行。土地供应的收缩,将对后续房地产投资和新开工产生较大影响。

国家统计局数据,9月份地产新开工面积的两年复合增速从上月的-7.7%进一步降至-7.9%。9月房地产销售面积的两年平均增速从-2%进一步下降至-3.5%。房屋施工面积两年平均增速下降0.3个百分点至5.5%;房屋竣工面积增速大幅下挫至-8.8%。

9月房地产开发资金来源的两年平均增速从上月5.1%下挫至0.8%。由于恒大事件对预期的冲击,购房者对房价下跌的预期可能增强,导致房地产销售也明显放缓,房地产开发资金来源进一步收紧。

04

逻辑总结与投资建议

铁矿盘面价格从7月底开启连续下跌,主要分为三个阶段,7月底至8月中旬盘面交易逻辑是粗钢平控,9月初开始盘面交易逻辑是终端地产需求大幅回落,10月初开始交易四季度地产需求持续大幅回落预期。短期价格走完大部分预期,高频的发货量、港口库存和铁水产量等数据更多是前期预期的验证。

供应端,全球四大矿三季度发运量环比增加4.5%,同比下滑1.5%,发运量增量主要来自力拓和淡水河谷。四季度力拓发运量有300万吨左右降低,淡水河谷发运量会有小幅回落,四季度四大矿发运量整体预计会有3%左右回落,但全年发运量基本持平,铁矿全球供应整体趋于平稳。

需求端,铁矿近期的大幅回落,核心是交易终端地产用钢需求持续大幅回落预期。7-9月份房地产销售持续大幅下滑,9月份百城土地成交为2017年以来新低,土地购置面积已连续负增长,后续房地产投资与新开工进一步回落确定性较强,带动用钢总需求持续下滑,铁矿需求难以好转。因此,长期来看铁矿供需市场有望持续宽松,需求端大幅回落持续压制价格,后市价格重心有望下移。

风险提示:1、四大矿山四季度大幅减产;2、地产用钢需求超市场预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐