三季度产业债净融资大幅转正,受永煤违约影响较大区域和行业净融资改善

来源:东方金诚 2021-10-12 18:23:11

主要观点

从总量上看,三季度信用债融资情况整体平稳,发行量创历史新高,净融资较二季度有所提升。发行利率延续下行,平均发行期限继续拉长。三季度城投债净融资较二季度小幅下滑,产业债净融资大幅增加,自2020年三季度以来首度转正。一方面,严控地方政府隐性债务背景下,前三季度城投债净融资同比下降但规模不大,整体滚续情况尚可;另一方面,受永煤违约及地产融资收紧等因素影响,前三季度产业债净融资远不及去年同期,但随着过剩产能等行业发行人基本面改善、相关省份召开“恳谈会”表态维护区域信用环境,产业债需求逐渐回暖,融资缺口逐季减少,至三季度已实现回正。

三季度债券市场资金面平稳、利率债收益率下行,叠加“资产荒”推动,信用债发行利率下行幅度高于利率债,且已降至历史较低水平;当季信用债发行期限较二季度继续缩短,取消发行规模大幅下降。展望四季度,利率低位波动、资管新规过渡期即将结束背景下,预计信用债发行将保持供需两旺格局。

三季度各等级信用债发行量均处历史高位,AA级发行占比有所下降,低评级城投债滚续情况尚可,但 主要靠私募品种获得增量;城投债发行和净融资规模占比均较二季度下降,但中低评级信用债净融资主要靠城投债支撑;地方产业类国企市场情绪从高等级开始回暖,净融资在连续四个季度为负后大幅回正;民营企业债券发行占比进一步下滑至不足全市场的2%,净融资连续6个季度录得负值,且三季度净融资缺口较二季度进一步扩大。

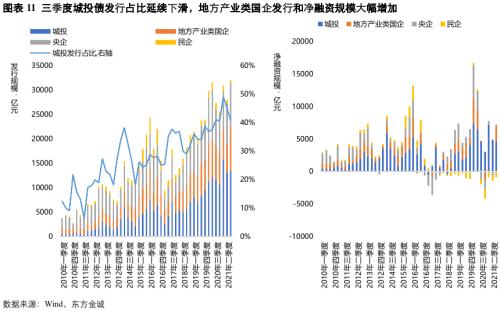

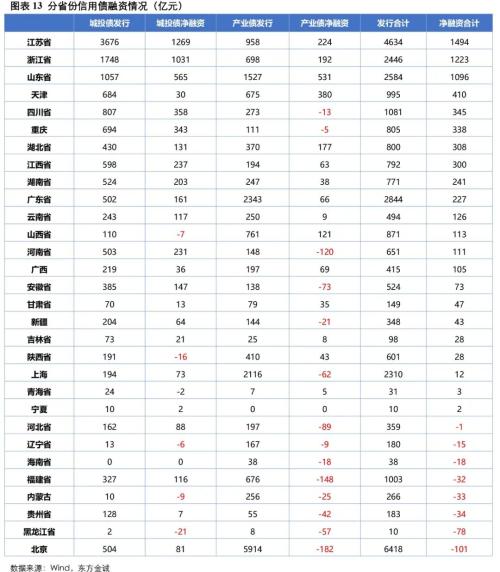

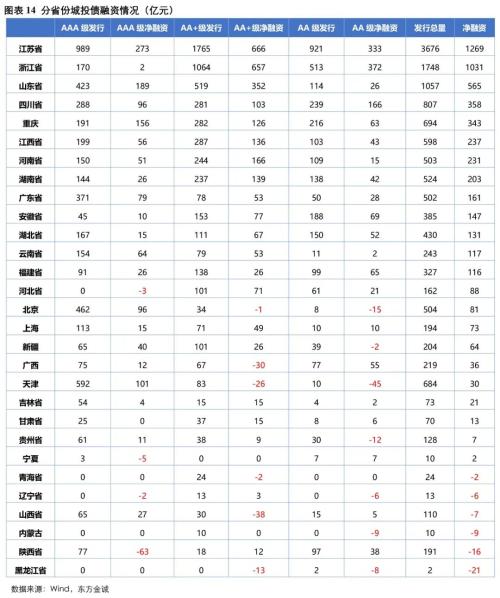

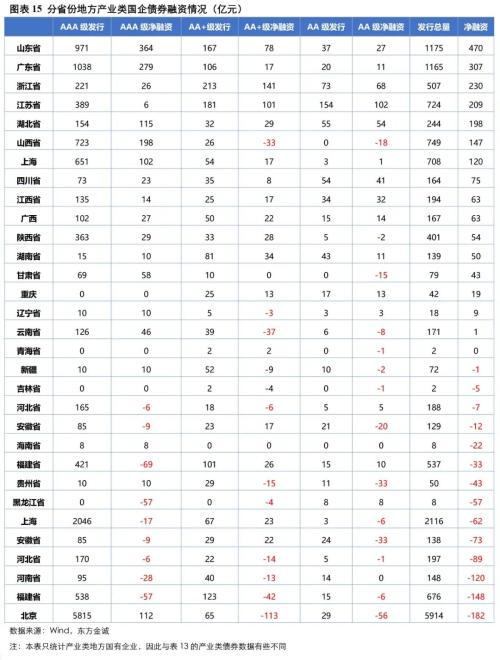

分省份看,三季度信用债融资延续向好,净融资为负的省份较上半年减少,多数省份净融资情况较上半年有所改善,排名靠前的省份仍集中于长三角、珠三角、川渝经济带等地区,前期融资缺口较大的云南、河南、山西、天津等地区净融资转正。城投债方面,三季度多数省份城投债融资环境进一步改善,净融资最多的省份为江浙两省,规模均超1000亿元,且两省AA级平台净融资规模占到所有省份AA级平台净融资总和的53%;净融资为负的省份集中在东北和西部地区,但净融资缺口均较上半年显著收窄。不过,黑龙江、内蒙古、辽宁等地区平台债券发行量仍极少,显示上述地区城投融资环境仍然紧张。产业债方面,三季度产业债融资大幅改善,净融资为负的省份减少,此前受到永煤违约影响的河南、山西、河北等地区产业类地方国企融资情况改善,其中山西省改善最为明显,该省产业类地方国企债券净融资大幅转正。

分行业看,三季度建筑装饰、综合、交通运输、公用事业、化工等行业净融资情况较好,房地产、商业贸易、采掘、食品饮料、电子等行业债券融资净流出情况较为明显。三季度房地产行业债券市场资金净流出规模仍在所有行业中居于首位,融资缺口与上半年两季之和相近,房地产净融资为负的现象从中低等级扩散到高等级,当季AAA级房企净融资缺口最大。三季度钢铁、采掘行业融资情况改善明显,行业内AAA级主体净融资缺口较上半年大幅收窄。

具体内容如下

一、总量角度看,2021年信用债融资情况整体平稳,三季度信用债发行量创历史新高,净融资较二季度有所提升;发行利率延续下行,平均发行期限继续拉长。

今年以来,信用债融资从去年永煤违约冲击中逐步修复,前三季度共发行信用债9.40万亿元,较去年同期增长2047亿元,由于偿还量大幅增加,今年前三季度信用债净融资额1.57万亿元,较去年同期减少1.68万亿元。其中三季度信用债发行量达到3.30万亿元,创历史新高,净融资额5983亿元,较二季度增加2731亿元,较去年同期增加3402亿元。

其中,城投债净融资额4624亿元,较二季度减少216亿元,较去年同期增加39亿元;产业债净融资额1431亿元,自2020年三季度以来首度转正。前三季度城投债净融资额共1.66万亿元,较去年同期减少1832亿元;产业债净融资额-635亿元,较去年同期减少1.48万亿元。一方面,严控地方政府隐性债务背景下,今年前三季度城投债净融资额同比下降但规模不大,整体滚续情况尚可;另一方面,受永煤违约及房地产融资收紧影响,今年前三季度产业债净融资额远不及去年同期,但三季度产业债需求明显回暖,产业债净融资缺口逐季减少,三季度净融资已重新回正。

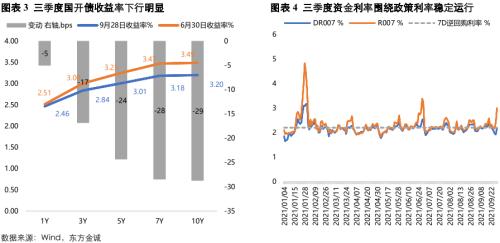

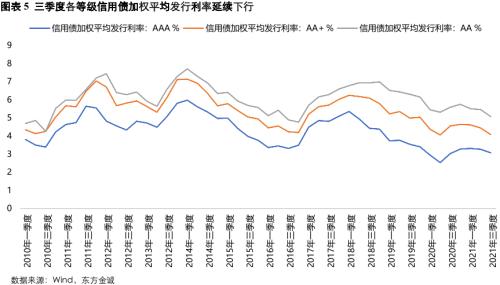

发行利率方面,三季度利率债收益率整体下行,3年、5年期国开债到期收益率较二季度末分别下行17bps、24bps,信用债发行利率跟随走低。截至9月28日,主体级别为AAA级、AA+级和AA级的信用债按发行规模加权平均的发行利率分别为3.07%、4.08%和5.07%,较二季度末分别下行19bps、36bps和39bps。在“资产荒”背景下,三季度信用债发行利率下行幅度高于利率债,且已降至历史较低水平。

三季度信用债加权平均发行期限为2.63年,较二季度小幅拉长0.06年。分企业性质看,央企和地方产业类国企债券加权平均发行期限拉长较多,三季度较二季度分别拉长0.26年和0.15年,达到1.76年和2.51年;城投债和民企债发行期限缩短,三季度较二季度分别缩短0.01年、0.12年至3.38年、2.01年。

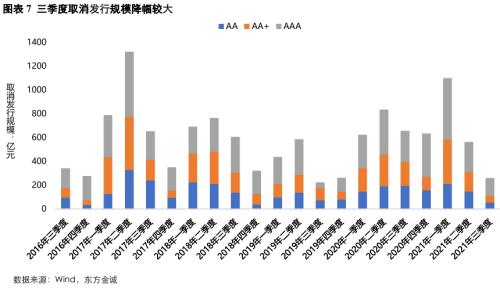

在债券市场整体收益率下行、债市资产荒背景下,三季度信用债取消发行的规模大幅减少至260亿元,较二季度下降301亿元,成为历史上仅高于2019年一季度的次低点。展望四季度,利率低位波动、资管新规过渡期即将结束,预计信用债发行将保持供需两旺格局,取消发行规模或继续保持低位。

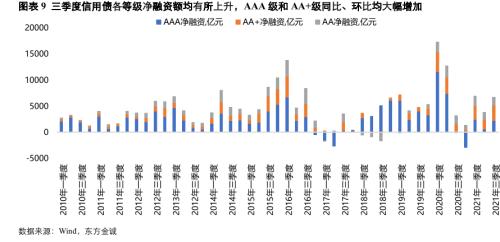

二、三季度各等级信用债发行量均处历史高位,AA级发行占比有所下降,低评级城投债滚续情况尚可,但主要靠私募品种获得增量;城投债发行和净融资规模占比均较二季度下降,但中低评级信用债净融资主要靠城投债支撑;地方产业类国企市场情绪从高等级开始回暖,净融资额在连续四个季度为负后大幅回正。

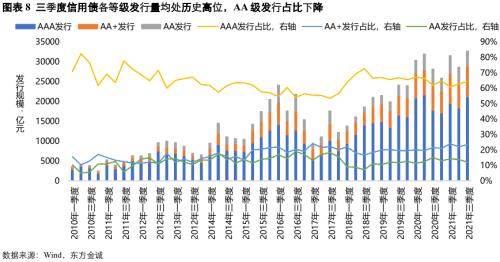

从主体评级结构看,三季度各等级信用债发行量均处历史高位,其中AAA级、AA+级发行量分别为历史次高和最高,AA级发行量较一、二季度有所回落,但仍处于历史较高水平。由此,当季AA级发行占比延续下滑,跌至12.6%。净融资方面,三季度AAA级和AA+级净融资额分别较二季度增加1660亿元和1115亿元,AA级仅增加99亿元。相较去年三季度,AAA级和AA+级净融资额分别增加2331和1413亿元,AA级净融资额下降116亿元。尽管低评级发行占比和净融资额有所下降,但季度净融资水平仍远高于2016年至今的平均水平,说明低评级信用债整体滚续情况尚可,但主要靠私募品种(私募债和定向工具)获得增量(结合图表10)。

从发行人企业性质看,城投仍是发行和净融资规模最大的主体,但占比有所下降。三季度城投债发行和净融资占比分别为40%和72%,较二季度分别下降5个和68个百分点。三季度地方产业类国企发行量创过去十年新高,净融资大幅转正,结束了连续四个季度为负的局面。民营企业债券发行占比进一步下滑至不足全市场的2%,净融资额连续6个季度录得负值,三季度净融资缺口较二季度进一步扩大。

分主体评级来看,地方产业类国企是AAA级净融资规模最大的主体,说明高评级产业类地方国企的投资者情绪明显回暖;AA+和AA级城投债净融资额分别占到全市场同级别信用债的91%和89%,说明中低评级城投债整体融资环境尚可,相比之下,各级别民企债券净融资均为负,即使高评级民企的融资环境也在恶化。

三、三季度净融资为负的地区数量减少,净融资缺口也有所收敛,部分前期城投债融资缺口较大的地区净融资转正;受永煤违约影响较大的地区和行业高等级产业债净融资转正;地产债净融资缺口扩大,AAA级房企净融资大幅转负。

分省份看,三季度信用债融资延续向好,净融资为负的省份由上半年的12个减少至8个,排名靠前的省份仍集中于长三角、珠三角、川渝经济带等地区,多数省份净融资情况较上半年有所改善,前期融资缺口较大的云南、河南、山西、天津等地区净融资转正。城投债方面,三季度多数省份城投债融资环境进一步改善,净融资最多的省份为江浙两省,规模均超1000亿元,且两省AA级平台净融资规模占到所有省份AA级平台净融资总额的53%;净融资为负的省份仍为6个,集中在东北和西部地区,但融资缺口均较上半年显著收窄。不过,黑龙江、内蒙古、辽宁等地区平台债券发行量仍极少,显示上述地区城投融资环境仍然紧张。

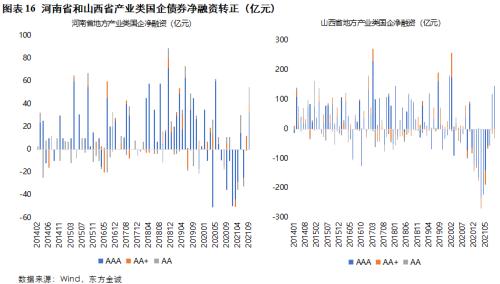

产业债方面,三季度产业债融资大幅改善,净融资为负的省份为14个,较上半年减少4个。从地方产业类国企来看,此前受到永煤违约影响的河南、山西、河北等省份产业债融资情况改善,其中山西省改善最为明显:上半年山西省地方产业类国企净融资缺口达1054亿元,三季度AAA级产业类主体净融资转正带动该省整体产业类地方国企净融资转正,同期河南和河北地区AAA级产业类国企融资缺口亦大幅缩小,显示地方产业类国企信用债融资出现从AAA级开始修复的良好迹象。

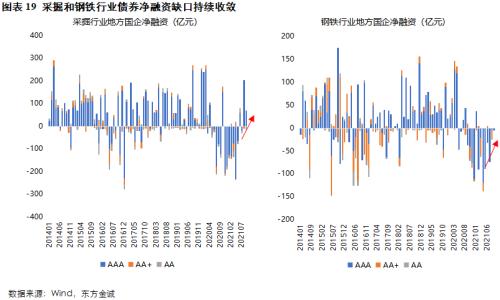

分行业看,三季度建筑装饰、综合、交通运输、公用事业、化工等行业信用债净融资情况较好,房地产、商业贸易、采掘、食品饮料、电子等行业债券融资净流出情况较为明显。三季度房地产行业债券市场资金净流出规模仍在所有行业中居于首位,达到581亿元,融资缺口与上半年两季之和相近,同时,房地产净融资为负的现象从中低等级扩散到高等级,三季度AAA级房企净融资缺口最大,达到307亿元。三季度钢铁、采掘行业债券融资情况改善明显,AAA级主体净融资缺口较上半年大幅收窄,但两行业AA+级及AA级净融资改善不大,显示投资者对过剩产能行业弱资质主体仍持谨慎态度。

从时间序列来看,2020年下半年开始,除个别月份外,房地产行业债券净融资持续为负,债市融资流出明显,8月AAA级房地产企业债券净融资为-161亿元,创2019年11月以来最大净流出。三季度AAA级过剩产能债净融资情况大幅改善,结合区域融资情况看,永煤违约对于采掘和钢铁行业债券融资的影响仍未完全消失,但采掘和钢铁行业债券发行、净融资情况从高等级开始逐步改善。

本文作者 |研究发展部于丽峰 冯琳

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐