中信证券明明:明年通胀的焦点或将转向服务业

来源:金融界网 2021-10-12 11:22:15

文丨明明债券研究团队

核心观点

近期以天然气为代表的能源价格和全球电力价格剧烈上行,引发市场对于能源危机的担忧。根据主要的触发原因进行推断,本轮能源危机的负面冲击或能在冬季延续,但未必持久,或将在明年有所缓解。预计能源危机过后,随着全球疫情缓解和经济进一步复苏,工业品供给约束将下降,服务业需求抬升,明年通胀的焦点可能会由工业品转向服务业以及核心通胀。

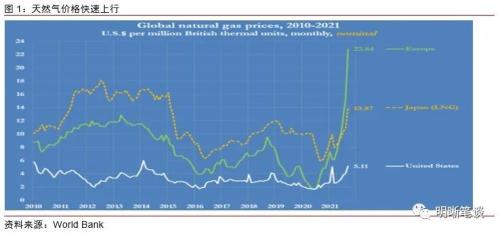

8月以来,全球天然气短缺的状况不断加剧,天然气、电力价格加速上行。由于天然气是主要的发电能源之一,天然气的紧缺和价格剧烈上行伴随着全球电荒和电价高涨。随之而来的是包括石油、煤炭在内的全球能源品同步上涨,市场对于全球能源危机的担忧渐浓。尽管全球天然气供应紧张,但结构的分化亦十分突出,欧洲受到的冲击显然更大——欧洲的能源消费结构对天然气的依赖较高,但本身的产量较低,主要依赖进口,因此短缺现象也更为严重。

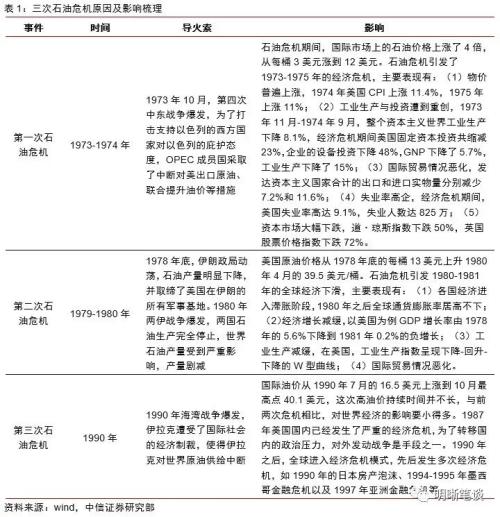

能源危机如何影响经济和市场?在清洁能源未得到普及的20世纪,全球能源危机主要围绕石油问题引起,最具有代表性的能源危机是三次石油危机。石油危机背后的主要原因均是政治或军事问题,三次石油危机均由供给端引起,形成成本推动型通货膨胀,传导至全球经济的各个部门,最终对全球经济增长造成了较大冲击。石油危机期间,股、债均受到冲击,但在三次危机期间呈现出不同的走势。总结而言,能源危机对经济和市场的影响在很大程度上取决于其持续时间、价格上涨幅度以及是否会较大程度的波及核心通胀。

本轮能源危机的负面冲击或能在冬季延续,但未必持久。造成本轮天然气和电力的短缺的原因主要有:①全球电力生产结构的转变:天然气发电的占比提升。②季节性和偶然性因素:生产生活活动的复苏、冬季季节性用气高峰的到来、极端天气导致风电、水电等发电量疲弱。③地缘政治的因素,美国、俄罗斯和欧洲的政治博弈。上述原因意味着这一轮能源危机可能会在这个冬天延续,但冲击力可能更多集中在短期,会在一定程度上加剧我国年内的通胀压力,明年年中或将有所缓解。

能源危机之外:哪些中长期问题值得关注?

工资-通胀的螺旋,警惕明年服务价格与核心通胀的反弹。本轮全球通胀的重要因素之一是疫情对劳动力生产要素的影响。新冠疫情的冲击限制了有效劳动力的供给,也在一定程度上改变了人们的生活方式,包括就业意愿下降,购房意愿上升等等:工资的上涨速度达到过去15年以来的新高;美国房价上涨速度逼近2008年金融危机前的最高点。一旦全球疫情在明年出现实质性拐点,服务业修复,下一个上涨的可能是服务价格以及它所能影响到的核心通胀。

依靠低利率和高通胀实现“去杠杆”。一方面,低利率本身有利于降低债务付息压力,有利于债务滚续。另一方面,低利率能够刺激经济活动和广义货币扩张,提高通胀。从宏观杠杆率的角度看,通胀上升能够以增加名义GDP的形式稀释过去形成的债务。从2008年金融危机之后美联储长期保持低利率的经验以及当前高债务压力的现状来看,美联储似乎有理由延续上一轮危机之后的操作思路,在保持一定通胀水平的情况下以较低的利率水平来缓和联邦政府的债务压力。

结论:明年通胀的焦点或将转向服务业。这一轮能源危机不同于以往的几次,能源和电力短缺的问题或将在冬季延续,明年年中有所缓解。全球能源危机背景下潜在的输入性通胀叠加国内煤炭处于价格高位,年内我国可能仍然会面临一定的通胀压力。但是,能源危机的短期冲击过后,明年更需要警惕的可能是以服务业为代表的核心通胀的回升。在全球货币超发、财政超支的背景下,一旦全球疫情在明年实质性好转,工业品的供给约束将不再紧张,而服务业开始逐步修复,服务需求高涨,通胀的焦点可能会由工业品转向服务业以及它所能影响到的核心通胀。

正文

能源危机对经济和市场的冲击有多大?

8月以来全球天然气短缺的状况不断加剧,天然气价格加速上行。由于天然气是主要的发电能源之一,天然气的紧缺和价格剧烈上行伴随着全球电荒和电价高涨。随之而来的是包括石油、煤炭在内的全球能源品同步上涨,市场对于全球能源危机的担忧渐浓。尽管全球天然气供应紧张,但结构的分化亦十分突出,欧洲受到的冲击显然更大——欧洲的能源消费结构对天然气的依赖较高,但本身的产量较低,主要依赖进口,因此短缺现象也更为严重。

能源危机如何影响经济和市场?

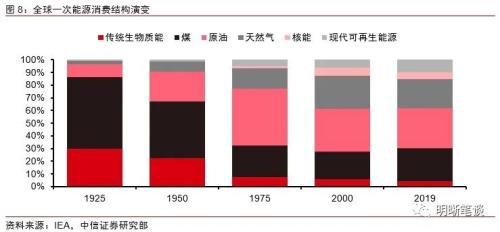

在清洁能源未得到普及的20世纪,全球能源危机主要围绕石油问题引起,最具有代表性的能源危机是三次石油危机。石油危机背后的主要原因均是政治或军事问题,三次石油危机均由供给端引起,通过主动或被动减少原油出口供给的方式,其主要后果是全球石油供不应求,价格飙升,形成成本推动型通货膨胀,从工业生产传导至全球经济的各个部门。由于原材料价格影响到企业成本,企业破产增加,失业率随之高企,GDP增速下滑,国际贸易往来也受到波及,从结果来看,最终对全球经济增长造成了较大冲击。

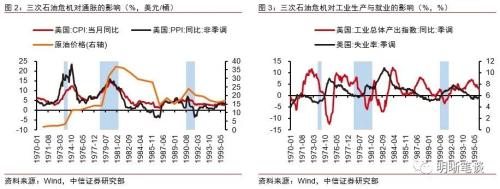

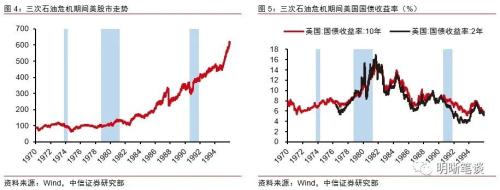

石油危机期间,股、债均受到冲击,但在三次危机期间呈现出不同的走势。前两次石油危机对应的是美国的滞胀时期,因此金融市场也表现出了一定的滞胀特征。第一次石油危机股债双杀,二者均有较大程度的下挫,标普500指数下滑超过40%,对股票市场的冲击较大。第二次石油危机期间,标普500走势无明显的下挫,而美国国债收益率则在美联储主席保沃尔克应对通胀的铁腕政策下大幅上行。第三次石油危机期间,油价经历的仅仅是一个脉冲式的上行,美股首先大幅下挫,后急速抬升。由于这一轮石油危机并未引起核心通胀的持续上升,因而对利率的影响则更为有限。总结而言,能源危机对经济和市场的影响在很大程度上取决于其持续时间、价格上涨幅度以及是否会较大程度的波及核心通胀。

本轮能源危机的影响或集中在短期

回顾本次全球能源危机,可以发现,9月以来,欧美天然气、电力、原油、动力煤等能源品价格高企的原因与历次石油危机存在一定的差别。

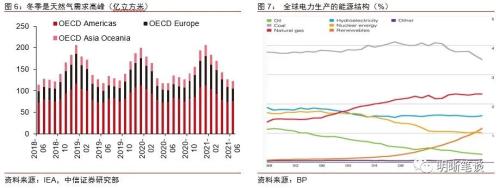

第一,全球电力生产结构的转变。导致本轮能源危机的内在原因之一是全球电力生产结构的转变:煤炭比重降低,天然气和其他可再生资源占比提高。其中欧洲地区调整较快,可再生能源、核能、天然气占整体发电结构比重大于煤炭。

第二,季节性和偶然性因素。随着生产生活活动的复苏以及季节性用气高峰的到来,欧洲地区对于天然气的需求不断增加。今年以来的极端天气较多导致欧洲风电、水电等发电量疲弱,天然气作为其替代品,相关需求被进一步推升。这些因素的作用短期内或将延续,但很有可能会在明年二季度缓解。

第三,地缘政治的因素。全球天然气市场的政治博弈涉及欧洲、美国和俄罗斯。欧洲的能源资源相对匮乏,极度依赖进口,这样就形成了对美国和俄罗斯两个资源国的能源依赖。对两大经济体而言,与欧洲之间的能源贸易,不仅能够拉拢政治盟友,也能够获得不少经济利益。但是,欧洲陷入两难之境,美国对其的威慑力更强,但俄罗斯管道运输的天然气更便宜,这就形成了三方之间的政治博弈。此前,美国多次对俄罗斯向欧洲的输气管道“北溪2号”项目的公司实行制裁,因此不少观点认为本轮的欧洲天然气短缺是由于俄罗斯故意减少供给。但是,无论是俄罗斯有意敲打,还是实质性的供不应求,其最终仍然希望与欧洲达成长期的输气合作,俄罗斯总统普京也在近期表示要增加对欧洲的天然气供应,这就意味着天然气短缺的状况很难持续太长时间。

上述原因意味着这一轮能源危机可能会在这个冬天延续,但冲击力可能更多的集中在短期。虽然能源结构的转变是一个长期约束,然而这一转变的影响是潜移默化的。天然气短缺更多的是季节性、偶然性和地缘政治因素综合作用的结果。天然气和电力的需求或将在冷冬过后有所回落,地缘政治因素不支持天然气持续的供给收缩,且波及范围也相对有限,注定了这一过程并不会像前两次石油危机持续那么久,影响那么剧烈。

这一轮能源危机可能会对我国通胀造成一定的短期冲击。我国能源结构中煤炭仍占主导地位,但其比例下降较快,石油产品和天然气的比重在上升。从相关能源的使用来源看,我国对天然气、原油等能源近年来对外依存度不断增加。2021年我国天然气的自给率在56%-59%区间,对外依存度在41%-44%区间。价格传导方面,全球能源危机或通过原材料价格、电价等路径对国内化工、电子设备制造业、纺织业等行业的成本造成影响。具体来看,我们认为可能会形成如下两条路径:一是原油、天然气和煤炭作为生产所需原材料的一部分,相关行业或将面临一定的原材料成本压力,例如燃料加工业;二是通过“发电成本增加-电价上涨-制造业成本上升”路径间接提升高耗电行业的成本。全球能源危机背景下,潜在的输入性通胀叠加国内煤炭处于价格高位,预计年内通胀压力仍在,但这种压力或将在明年逐渐开始缓解。

能源危机之外:哪些中长期问题值得关注?

工资-通胀的螺旋

本轮全球通胀的重要因素之一是疫情对劳动力生产要素的影响。上世纪80年代滞胀给我们最重要的启示之一就是工资上涨和通胀预期之间容易形成螺旋上升的局面。新冠疫情的冲击限制了有效劳动力的供给,也在一定程度上改变了人们的生活方式,包括就业意愿下降、购房意愿上升等等。在Delta变异毒株扩散影响下,美国最近3个月疫情反弹,新增确诊病例和新增死亡病例不断上升。尽管近期疫情峰值隐约显现,但是9月就业市场仍然受到疫情的较大影响,反映在就业参与率的降低——9月61.6%(前值61.7%,预期61.8%)。疫情之后的美国,已经初步具备了通胀、资产价格以及工资螺旋上升的条件:

工资的上涨速度达到过去15年以来的新高。当前美国工人工资的上涨速度已显著偏离疫情前的趋势。根据美国劳工部的数据,过去10年美国私人企业员工平均时薪的同比增速维持在2%-3%之间,然而2020年疫情冲击过后,工资增速中枢显著上移,升至5%左右。上一次工资加速上涨发生在2008年金融危机前夕,但当工资增速在3%-4%之间。

美国房价上涨速度逼近08年金融危机前的最高点。根据美国OFHEO公布的官方房屋价格指数,2021年二季度全美房价指数的同比增速达到11.91%,08年金融危机前房价同比上涨最快的一个季度——2005年二季度为11.95%,逼近美国次贷危机爆发前的最高水平。从结构上看,大城市的房价上涨更快,今年7月标准普尔/CS20个大中城市房价指数同比增速已经接近20%,超过了2008年之前的高点。

在疫情后的金融市场中,在货币超发、财政超支的背景下,债券、股票、房地产、大宗商品都经历过一轮上涨。一旦全球疫情在明年出现实质性拐点,社交隔离逐步解除,下一个上涨的可能是服务业价格以及它所影响的核心通胀,并可能会触发工资-通胀的螺旋。

依靠低利率和高通胀实现“去杠杆”

低利率、高通胀去杠杆的原理。低利率能够刺激经济活动和广义货币扩张,提高通胀。从宏观杠杆率的角度看,分子是全社会的宏观负债,分母是名义GDP,而通胀上升能够以增加名义GDP的形式稀释过去形成的债务。微观上看,低利率有助于政府和企业面对更好的融资环境,以更低的成本滚续债务,而且高通胀环境利好债务人、利空债权人,能够帮助企业改善财务状况。

今年中国宏观杠杆率的超预期下行可以用来作为一个通胀去杠杆的例子,尽管我们并没有采用低利率去刻意刺激通胀,但今年的通胀确实因为一些超预期因素而上升到非常高的水平,最终导致了宏观债务被稀释。

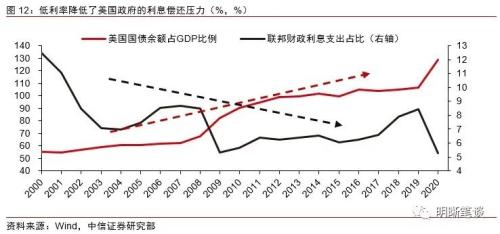

美国有动力在较长的时间内保持较低的利率以及适度的通胀水平。美国联邦政府的杠杆率在过去20年间持续上升,由55%升至接近130%,翻了两倍。但是受益于国债收益率的长期下行,联邦财政的付息压力却逐年下降,在2020年达到了最低水平。从2008年金融危机之后美联储长期保持低利率的经验以及当前的现状来看,美联储似乎有理由延续上一轮危机之后的操作思路,在通胀可控的范围内通过较低的利率水平来缓和联邦政府的债务压力。

结论

这一轮能源危机不同于以往几次大的能源危机,能源和电力短缺的问题或将在冬季延续,明年年中有所缓解。全球能源危机背景下,潜在的输入性通胀叠加国内煤炭处于价格高位,年内我国可能仍然会面临一定的通胀压力。但是,能源危机的短期冲击过后,明年更需要警惕可能是以服务业为代表的核心通胀的回升。在全球货币超发、财政超支的背景下,一旦全球疫情在明年实质性好转,工业品的供给约束不再紧张,而服务业逐步修复,服务需求高涨,通胀的焦点可能会由工业品转向服务业以及它所能影响到的核心通胀。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐