中信证券:“保供”政策密集落地中,继续看好年内煤炭板块行情

来源:金融界网 2021-10-08 09:26:00

近两周政策密集落地,给市场预期带来扰动。但政策完全显效需要时间,行业供给紧张的格局年内难被扭转,长协新政对短期定价体系影响有限,预计年内上市公司业绩还将逐步改善,存在超预期的可能。在海外能源价格大涨的背景下,继续看好板块行情,推荐业绩弹性逐步放大、股价有潜在催化剂的公司。

▍国内“增产保供”成为政策优先选项,但显现效果仍需时间。

“十一”前后,国资监管部门召开会议督促煤电央企保供增产,山西、内蒙等地落实对外省的煤炭保供数量,同时,内蒙等煤炭主产区也在积极加快核增产能的释放。依法依规的前提下,全力增产是国内保供的主要政策基调。我们测算四季度新增产能约在0.8~1亿吨左右,对应Q4单季新增的产能约为2000~2500万吨,即便加上存量产能季节性扩张的增产,预计四季度供给缺口尚有0.3~0.4亿吨,年内也较难扭转供给紧张的格局,“保供”效果积累依然需要较长的时间。

▍补签长协合同的定价机制向电力企业倾斜。

10月3日,中国煤炭市场网公众号转发了国家发改委办公厅《关于做好发电供热企业煤炭中长期合同全覆盖工作的补充通知》,通知主要是明确了补签长协合同的定价机制,补签合同量中超过企业动力煤长协80%的部分可以自由协商定价,而在长协占比80%以内的部分则需按照“基准价+浮动价”的机制定价。目前定价水平最低的年度长协价格较市场煤价低约55%,此轮政策为解决煤电双方定价分歧提供了基础。由于多数企业动力煤长协比例低于80%,因此多数补签合同价格或按照年度长协价格水平定价,政策向电力企业倾斜明显。但从总量角度看,补签合同的占比并不高,因此对原有煤企定价体系影响不大。明年的长协定价机制还存在不确定性,但若大幅提升长协比例,预计长协基准价水平或上调,以照顾煤企部分利益。

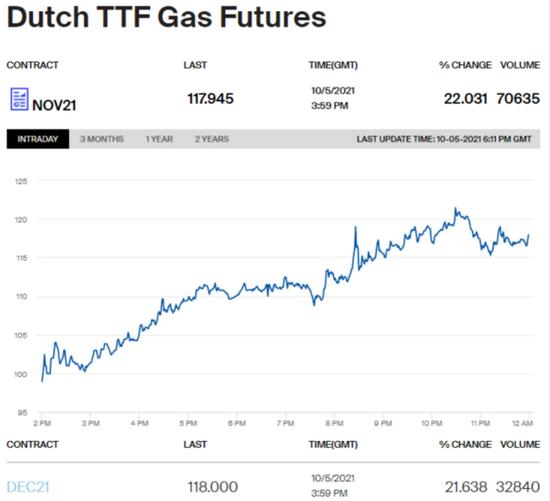

▍海外能源价格大涨,预计煤炭进口增量空间有限。

长假期间,IPE英国天然气/布伦特原油/ICE纽卡斯尔港动力煤期货合约价格累计分别上涨9%/3%/9%。按照目前国际煤价水平,5500大卡煤炭国内到港价在人民币1600元/吨以上,与国内煤相比并无竞争优势。今年前8月,国内煤炭进口量为1.98亿吨,同比下降10.4%,若保持全年进口量不变,9~12月需新增1.1亿吨进口煤。海外煤价暴涨或抑制进口量提升,预计进口煤对供给的补充作用有限。

▍风险因素:

能源双控政策加码,影响煤炭需求和煤价;产量核增力度超预期。

▍投资策略:政策预期逐步明朗,海外能源价格大涨或进一步催化板块行情。

近期政策密集落地,政策反复强调增产保供、提升长协覆盖率以及需求端“能源双控”政策的推进,对短期市场预期产生了扰动。但综合各类政策预期,保供政策完全达效还需要时间,预计行业供给紧张的格局年内难被扭转,长协新政对短期煤企定价体系冲击有限,在海外能源价格大幅上涨的背景下,Q3、Q4煤价环比大概率上涨,市场对板块的业绩预期或继续上调。我们继续看好年内板块行情,推荐业绩弹性逐步放大、股价有潜在催化剂的晋控煤业(行情601001,诊股)、陕西煤业(行情601225,诊股)、平煤股份(行情601666,诊股)、山西焦煤(行情000983,诊股)等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐