房地产行业月度形势分析

来源:五矿经济研究院 2021-10-12 17:25:48

中国金属矿业经济研究院 宋歆欣

摘要:第二批集中供地调整规则,土拍市场“遇冷”。住建部建立“人房地钱”四位一体联动新机制,核心是以人为本。中国恒大面临生存危机,需不断强化涉房金融风险防控。8月,各地全面落实房地产长效机制,持续加强房地产市场调控,市场各项指标全面转弱:70城房价涨幅延续回落态势,商品房销售单月跌幅加深,房企理性拿地,拿地乏力进一步传导至房屋新开工面积负增长,单月房地产开发投资增速接近零增长。四季度,房企促销售、抓回款、降杠杆仍是发展第一要务。

一、房地产行业重点政策和重大事件评述

(一)第二批集中供地调整规则,土拍市场“遇冷”

高溢价卖地违背政策初衷。7月22日,中央政治局常委、国务院副总理韩正出席加快发展保障性租赁住房和进一步做好房地产市场调控工作电视电话会议并讲话,指出要加快完善“稳地价”工作机制,优化土地竞拍规则,建立有效的企业购地资金审查制度。会后,住建部提出,将着力建立房地联动机制,推广北京市的做法,限房价、控地价、提品质,建立购地企业资格审查制度,建立购地资金审查和清退机制。

第二批集中供地调整规则。稳地价是稳房价的关键,在中央“稳地价”要求下,热点城市第二批集中供地土拍规则已经迎来重大调整,加强购地企业资格和资金审查,严控溢价率,以“摇号、一次报价、竞高品质方案”方式取代“竞配建”等方式。

土拍市场“遇冷”,房企理性拿地。第二次土拍中,政府对于房企购地资金来源的审核力度加大,要求房企更加重视销售及回款,同时对商品房品质提出更高标准,更加考验房企在项目成本和产品质量上的综合竞争实力。在土拍规则逐步趋严的情况下,市场预期更趋理性,房企拿地亦更为谨慎,更加重视现金流。

(二)住房和城乡建设部建立“人房地钱”四位一体联动新机制

8月31日,住建部部长王蒙徽在国新办举行的新闻发布会上透露,目前,我国已建成了世界上最大的住房保障体系。“十四五”期间,住建部将以发展保障性租赁住房为重点,进一步完善住房保障体系,增加保障性住房的供给,努力实现全体人民住有所居。住建部副部长倪虹表示,要建立人、房、地、钱四位一体的联动新机制,因城施策,因地制宜,坚持从实际出发,不搞“一刀切”。同时,建立监测预警和评价考核新机制,常态化开展月度监测、季度评价、年度考核,加强房地产市场监管,整治房地产市场秩序。下一步,住建部将加大房地产市场秩序整治力度,切实维护好人民群众合法权益,不断提高人民群众的满意度。住房问题上,一方面要保持房地产市场平稳健康发展,另一方面还要加大住房保障力度。

“人房地钱”四位一体联动新机制是房地产长效机制重要组成,核心是以人为本。人,对应住房需求。十九大以来,房地产行业已由经济支柱产业转变为民生保障产业,努力实现全体人民住有所居,解决好新市民和青年人的住房困难,是房地产行业发展的使命。住房、土地、金融都将围绕“人”发挥作用。

(三)中国恒大面临生存危机,强化涉房金融风险防控

8月以来,恒大为缓解流动性危机,积极开展自救,出售恒大汽车、恒大物业,并打折售房,希望能够快速回笼资金,但尚未取得预期效果。近期,恒大事件进一步发酵,引发社会广泛关注。9月13日晚,恒大集团紧急发布否定破产重组的公告,并承认遭遇了前所未有的危机。与此同时,恒大财富又暂停了部分兑换,引发了投资者集体焦虑。目前,恒大总资产2.3万亿,负债高达1.95万亿,随着恒大旗下多个产业持续爆雷,一方面资产面临严重缩水,上市公司市值持续暴跌,商品房销售回款进一步恶化,加大现金流压力;另一方面报表外隐型负债尚未可知,恒大实际上已经存在资不抵债风险。

中国恒大面临生存危机,根本源于对政策大势发生严重误判,持续高杠杆运营,不断盲目扩张,缺乏清晰的发展定位。中国恒大的窘境仅仅是房地产行业内众多企业经营情况的冰山一角,难以适应新形势、新模式的房地产企业都将面临淘汰出局,这既包括高杠杆龙头房企,又包括一大批中小型房企。房地产行业面临较长一段时间的发展转型阵痛期,需要不断强化涉房金融风险防控。

二、8月房地产政策调控升级,市场各项指标全面转弱

8月,各地全面落实房地产长效机制,持续加强房地产市场调控,70城房价环比、同比涨幅总体延续回落态势,商品房销售面积和销售额单月跌幅加深,房企理性拿地,土地购置面积增长乏力,拿地乏力进一步传导至房屋新开工面积负增长,单月房地产开发投资增速接近零增长。四季度,房企促销售、抓回款、降杠杆仍是发展第一要务。

表1:2021年8月房地产核心数据

行业指标

变化

8月同比

7月同比

2020年同期

价格

70个大中城市新建商品住宅价格指数

↓

3.7%

4.1%

4.7%

70个大中城市二手住宅价格指数

↓

2.9%

3.3%

2.2%

需求

商品房销售面积

↓

15.9%(1-8月)

21.5%(1-7月)

-3.3%

商品房销售额

↓

22.8%(1-8月)

30.7%(1-7月)

1.6%

供应

土地购置面积

↓

-10.2%(1-8月)

-9.3%(1-7月)

-2.4%

土地成交价款

↓

-6.2%(1-8月)

-4.8%(1-7月)

11.2%

房地产开发投资

↓

10.9%(1-8月)

12.7%(1-7月)

4.6%

资金

房地产开发企业到位资金

↓

14.8%(1-8月)

18.2%(1-7月)

3%

数据来源:国家统计局,五矿经研院

备注:对比上月增速水平,本月增速提升或降幅收窄,用↑表示,本月增速下降或降幅扩大,用↓表示。

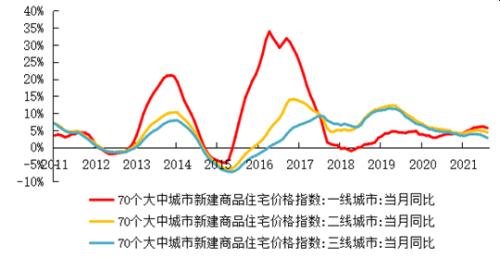

(一)70城房价环比、同比涨幅总体延续回落态势

8月,各地全面落实房地产长效机制,持续加强房地产市场调控。7月30日,中共中央政治局会议重申“房住不炒”,住建部对调控工作不力、房价上涨过快的城市坚决问责,今年以来已有18城被约谈地方政府负责人或进行调研督导。8月,地方房地产调控政策出现井喷,采取限价、限购、限售等行政限制性手段的城市继续扩容,房地产市场调控力度进一步加大。

各线城市新建商品住宅和二手住宅销售价格环比涨幅回落或继续下降。8月,一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月回落0.1个百分点;一线城市二手住宅销售价格环比上涨0.2%,涨幅比上月回落0.2个百分点。二线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月回落0.2个百分点;二手住宅销售价格环比由上月上涨0.2%转为持平。三线城市新建商品住宅销售价格环比由上月上涨0.2%转为持平;二手住宅销售价格环比下降0.1%,连续两个月下降。

各线城市新建商品住宅和二手住宅销售价格同比涨幅回落。8月,一线城市新建商品住宅和二手住宅销售价格同比分别上涨5.7%和9.1%,涨幅比上月分别回落0.3和0.9个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨4.4%和3.2%,涨幅比上月均回落0.3个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别上涨2.8%和1.9%,涨幅比上月分别回落0.5和0.4个百分点。

图1:70个大中城市新建商品住宅价格同比增速变化

数据来源:WIND,五矿经研院

(二)各地调控升级,商品房销售面积和销售额单月跌幅加深

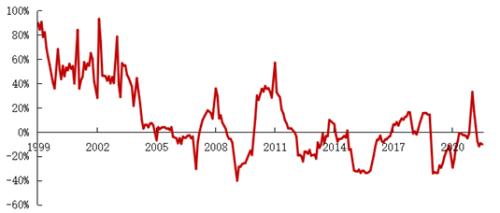

8月商品房销售增速跌幅继续加深。各地调控政策升级,消费者观望情绪浓厚,房地产市场持续降温。1-8月,商品房销售面积11.4亿平方米,同比增长15.9%;比2019年1-8月增长12.1%,两年平均增长5.9%;商品房销售额11.9万亿元,增长22.8%;比2019年1-8月增长24.8%,两年平均增长11.7%。8月单月商品房销售面积1.25亿平方米,同比下降15.6%;商品房销售额1.26万亿元,同比下降18.7%,跌幅双双扩大。

图2:1999-2021年商品房销售面积同比增速

数据来源:WIND,五矿经研院

图3:商品房单月销售面积同比增速

数据来源:WIND,五矿经研院

8月百强房企整体业绩表现不及上半年和历史同期。根据克而瑞数据显示,百强房企单月实现销售操盘金额7745.7亿元,同比下降20.7%、环比下降10.7%,整体业绩表现不及上半年和历史同期,7月、8月连续两月单月业绩同比下跌。从累计业绩表现来看,1-8月百强房企累计销售操盘金额较2019年和去年同期分别增长29.1%和21.6%,增速自二季度以来也呈持续放缓趋势。

(三)房企理性拿地,土地购置面积增长乏力

土拍规则调整,房企理性拿地,土地购置面积累计增速连续4个月负增长。8月重点城市调整第二批集中供地土拍规则,强化房地价联动,加强购地企业资格和购地资金审查,降低溢价率、提升新建住宅品质。第二次土拍中,政府对于企业购地资金来源的审核力度加大,要求房企更加重视销售及回款,同时要求房企提升商品房品质,房企理性拿地。1-8月,房地产开发企业土地购置面积10733万平方米,同比下降10.2%;土地成交价款6647亿元,下降6.2%。8月单月,房企土地购置面积1969万平方米,同比下跌13.9%;土地成交价款1526亿元,同比下降10.5%。

图4:1999-2021年土地购置面积同比增速

数据来源:WIND,五矿经研院

百强房企拿地累计总额同比下降10.8%。根据中指研究院数据显示,1-8月百强房企拿地总额1.89万亿元,同比下降10.8%,门槛值为44亿元,与去年同期54亿元相比下降10亿元。受到多个城市第二批集中供地延期影响,8月50家代表房企拿地总额同比下降76.2%,环比下降51.8%。

(四)拿地乏力传导至新开工增速负增长,8月单月房地产投资增速接近零增长

房屋累计新开工面积转为负增长。1-8月,全国房地产开发投资9.8万亿元,同比增长10.9%;比2019年1-8月增长15.9%,两年平均增长7.7%。8月单月,房地产开发投资1.3万亿元,同比增长0.3%,接近零增长。1-8月,房地产开发企业房屋施工面积91亿平方米,同比增长8.4%;房屋新开工面积13.6亿平方米,下降3.2%;房屋竣工面积4.7亿平方米,增长26%。土地购置面积持续下降,已传导至房屋新开工面积增速转负,还将进一步带动房地产开发投资增速下滑。

图5:1999-2021年房地产开发投资额同比增速

数据来源:WIND,五矿经研院

(五)到位资金高增长主要受销售带动,融资增长乏力

1-8月,房地产开发企业到位资金13.4万亿元,同比增长14.8%;比2019年1-8月增长18.1%,两年平均增长8.7%。其中,国内贷款16918亿元,下降6.1%;利用外资53亿元,下降47.5%;自筹资金40773亿元,增长9.3%;定金及预收款50997亿元,增长31.3%;个人按揭贷款21490亿元,增长13.4%。下半年,房企促销售、抓回款、降杠杆仍是发展第一要务。在部分城市和区域,房企促销力度有望进一步加大。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐