黑色金属市场月度形势分析

来源:五矿经济研究院 2021-10-11 18:23:46

摘要:2021年8月受国际形势、汛情、疫情反复等因素影响,中国主要经济指标增速放缓,钢市消费减弱,而钢价的高位震荡使得行业稳价压力上升。7月中旬后,铁矿石价格断崖式下跌。至9月13日,矿价几近腰斩。预计,短期至10月中旬,钢价向下松动可能性较大,矿价则或在分歧中呈现震荡筑底行情。如果矿价继续下破,或将引起普氏价格与期货价格走势的“分道扬镳”,届时,铁矿石价格体系将陷入混乱格局。

一、2021年8月中国经济增速放缓,但并不影响整体向好走势

8月份,受复杂的国际环境和国内疫情、汛情等因素影响,中国主要经济指标同比增速有所回落,但按2020-2021年两年平均增速来看,主要指标依旧保持着相对平稳、较快的增长态势。1-8月,全国规模以上工业增加值同比增长13.1%,41个规模以上工业大类行业中34个行业同比实现增长。全国固定资产投资(不含农户)346913亿元,同比增长8.9%,两年平均增长4.0%。进出口继续增长,1-8月份我国实现进出口总额24.8万亿元,累计同比增长23.7%,实现贸易顺差23470.1亿元。国际外汇储备保持稳定,8月末全国外汇储备余额32321亿美元,连续4个月保持在3.2万亿美元以上。

1-8月整体经济运行“稳”字当头:农业虽受到汛情影响但粮食生产仍可保障;能源供应总体稳定,全国1-8月原煤和原油累计产量同比分别增长4.4%和2.4%,发电量增长11.3%;我国实施的内需战略逐渐起效,经测算的国内需求对经济增长的贡献率超过了80%;外需拓展促进出口的增长,1-8月份,货物进出口总额同比增长23.7%,总量创历史同期新高。同时,从国家统计局公布的全国规模以上工业企业利润上看,1-7月全国规模以上工业企业共实现利润49239.5亿元,同比增长57.3%,两年平均增长20.2%。

综合看,中国经济长期向好的基本面没有改变,未来在宏观政策的跨周期调节下,我国经济仍将保持在合理运行区间。

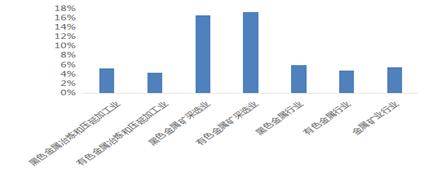

二、金属矿业行业部分指标创历史最好水平

就金属矿业行业而言,根据国家统计局的数字,2021年1-7月,中国金属矿业行业共实现营业收入98826.0亿元,录得利润5454.0亿元,全行业利润率5.5%,利润额占全国规模以上工业企业利润总额的11.0%,同比增长175.22%,远高于规模以上工业企业平均57.3%的利润增长水平。其中,黑色金属冶炼和压延加工业(钢铁工业)实现利润2964.7亿元,创历史同期最好水平,行业利润率5.3%;黑色金属矿业行业实现利润563.4亿元,行业利润率16.6%;有色金属冶炼和压延加工业(有色工业)实现利润1641.3亿元,行业利润率4.3%;有色金属矿业行业实现利润284.6亿元,行业利润率17.2%。

图1:2021年1-7月中国金属矿业行业各子行业利润率情况

数据来源:国家统计局、五矿经研院

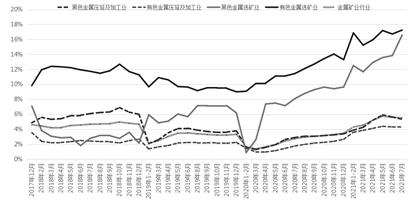

从自2017年以来的中国金属矿业各子行业利润率变化曲线上看,中国金属矿业全行业发展良好,逐步呈上升势头,其中金属矿业原料开发行业明显高于金属压延加工业,这与今年以来全球原料端更受到资本青睐的整体形势相吻合。

图2:2017年1月-2021年7月中国金属矿业行业各子行业利润率变化情况

数据来源:国家统计局、五矿经研院

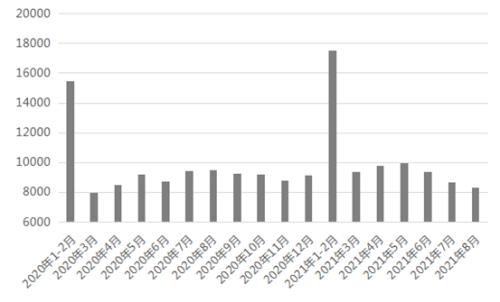

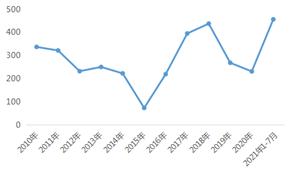

三、8月份日产粗钢环比大幅下降但累计粗钢产量依旧增长5.3%

8月份,在国家严格限制粗钢产量的政策要求下,我国生铁、粗钢、钢材当月产量均呈两位数的同比降幅。但由于上半年的基数较大,1-8月的生铁、粗钢、钢材累计产量依然呈现同比增长。根据国家统计局公布的数据,1-8月我国实现生铁产量60538万吨,同比增长0.6%,实现粗钢产量73302万吨,同比增长5.3%,累计生产钢材91833万吨,同比增长7.3%。1-8月我国钢铁行业铁钢比为85.9%,较2020年同期上升了3.1个百分点,较2020年铁钢比84.3%的全年水平还要高出1.6个百分点,充分说明在8月份铁矿石价格断崖式暴跌中,废钢价格相对铁矿石价格已完全不占优势,同时在电炉钢企业生产恢复的情况下,废钢资源部分被电炉产钢消化,导致高转炉所需废钢难以得到有效供给,钢厂为稳定生产,只能转向使用铁矿石作为原料。未来,如不能保证废钢资源的稳定供应,我国依然无法摆脱铁矿石的高度对外依存的困境。

经国家统计局公布的数字计算,8月当月,我国日产粗钢量快速下降至268.5万吨/日,创下近16个月以来的当月粗钢产量的最低值。然而1-8月我国累计日产粗钢量依然接近304.2万吨,较2020年同期的平均日产粗钢水平增长30万吨以上。如果按此数字计算,2021年中国粗钢产量将较2020年增加近1.1亿吨,届时的中国粗钢产量将接近11.8亿吨水平,而按照2021年1-8月平均累计日产粗钢304.2万吨计算,全年中国粗钢产量也将接近11.1亿吨,即便按照8月份的实际粗钢产量预估后4个月的粗钢量,2021年中国粗钢产量也将接近10.6亿吨。我国要实现粗钢产量不超过2020年的压减目标,后几个月的严控产量任务非常艰巨!

图3:2015年1月-2021年8月我国月度粗钢产量走势

单位:万吨

资料来源:五矿经研院

四、下游主要用钢行业增速略降

8月受疫情、汛情及国外复杂形势的困扰,整体经济出现放缓态势,但并不改变今年以来的总体增长态势。1-8月,我国钢材下游行业势头依然保持较好增长态势,支撑钢材消费的增长。

根据国家统计局的数据,2021年1-8月,全国房地产开发投资89060亿元,同比增长10.9%,增速较1-7月回落1.8个百分点。其中,住宅投资73971亿元,增长13.0%,较1-6月的增速回落1.9个百分点。1-8月份,我国房地产开发企业房屋施工面积为909992万平方米,同比增长8.4%,增速回落0.6个百分点。其中,房屋新开工面积135502万平方米,同比下降3.2%,增速较1-7月下降2.3个百分点。2021年8月,我国房地产开发景气指数为100.85,较7月100.98的数值下降0.13。值得注意的是,1-8月我国房屋新开工面积下降幅度扩大,意味着未来房地产景气指数可能还有一定幅度的下降。而房地产作为用钢第一大户,其指标的下降会对未来钢材消费产生较大的负面影响。

2021年1-8月,全国固定资产投资(不含农户)346913亿元,同比增长8.9%,较1-7月的同比增速下降1.4个百分点。分行业看,工业投资同比增长12.9%,其中:采矿业投资增长6.7%;制造业投资增长15.7%,均较1-7月的数值下降1-2个百分点;电力、热力、燃气及水的生产和供应业投资增长1.1%,与1-7月的增幅持平。而基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长2.9%,较1-7月的数字下降1.7个百分点,其中:水利管理业投资增长7.3%;公共设施管理业投资增长0.7%;道路运输业投资增长2.1%,较1-7月的数字基本下降2个百分点以上,尤其是铁路运输业投资下降4.8%,较1-7月的降幅数值再度下降0.4个百分点。固定资产的投资增幅下降,意味着相关行业的基础建设将放缓,一定会对后市的钢材消费增量带来减量影响。

2021年1-8月,我国汽车制造业累计投资同比下降4.4%,工业增加值累计增长12.4%,继1-7月累计增加值下降2.2个百分点后再降4.3个百分点。1-8月我国共生产汽车1634.3万辆,同比增长13.5%,同比增幅下降5.4个百分点,8月份当月的汽车产量为173.4万辆,同比降幅达到19.1%。其中,累计生产新能源汽车191.8万辆,同比增长179.6%,而且8月当月新能源汽车产量为33.0万辆,同比增幅151.9%。新能源汽车行业成为8月我国国内用钢行业中少有的正向增长行业之一。

家电方面,根据国家工信部的相关数据,2021年1-7月,全国家用电冰箱产量5177.3万台,同比增长11.3%;房间空气调节器产量13768.6万台,同比增长17.3%;家用洗衣机产量4917.7万台,同比增长29.0%。同期,全国家用电器行业营业收入9690.4亿元,同比增长28.3%;利润总额595.6亿元,同比增长9.4%。家电行业利润增长与销售收入、产量增长之间的不匹配,说明家电销售面临市场接受能力下降的挑战,只能依靠稳价增量的方式提高行业销售额和利润额,这也一定程度上说明了目前在相对高价的钢材造成的成本压力下,国内用钢行业对钢材消费能力正在逐渐下降。

机电产品方面,1-8月,我国通用设备制造业增加值同比增加19.4%,专用设备制造业增加值同比增加16.5%。同期,通用设备制造业累计固定资产投资增幅10.3%,专用设备制造业累计固定资产投资增幅27.2%。1-8月我国累计出口机电产品7.98万亿元,增长25.5%,累计出口金额占到了1-8月我国累计出口总额的59.0%左右。机电行业的增长对钢材消费起到了一定的支撑作用,也刺激了我国钢材的间接出口增长。

出口方面,2021年1-8月,我国工业企业出口交货值累计达到90228亿元,同比增长19.9%。

综合以上分析,1-8月我国主要用钢行业绝大部分表现依然相对良好,对钢材的需求仍可保持着绝对数量上的刺激。

五、1-8月我国出口钢材增长较快,累计出口量增长超3成

根据海关总署公布的数据,2021年1-8月,我国累计出口钢材4810.4万吨,同比增长31.6%,累计出口金额517.52亿美元,累计出口单价1075.83美元/吨,较1-7月的平均价格上升了54.06美元/吨,较上半年的平均出口价格上升了近90美元/吨,折合人民币590元/吨左右,缩小了上半年钢材国内市场与国外市场间千元以上的价格差距。截至9月13日,中国市场与日本市场钢材主要品种之间的价差已经逐渐缩小至50美元/吨以内。

同期,中国累计进口钢材946.0万吨,同比下降22.4%,累计进口金额118.13亿美元,同比增长15.1%,累计进口单价1248.75美元/吨。经计算,2021年上半年我国累计进出口钢材折合粗钢3210万吨左右。由此推测2021年全年我国累计出口钢材折合粗钢4800-4900万吨左右。按今年粗钢产量延续2020年10.64亿吨不变产量计算,我国国内粗钢表观消费量也将大于10亿吨。8月间,中钢协发出号召,呼吁中国钢企克制出口。其根本目的在于通过出口钢材的回流保证国内市场的供给。

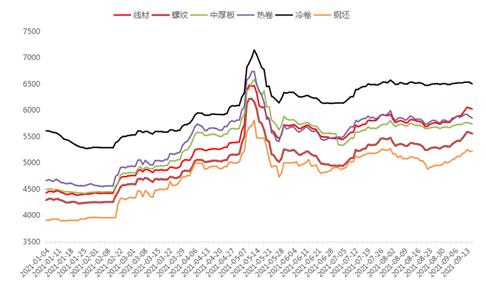

六、8月国内钢价继续高位震荡,稳价压力有所增大

根据中钢协钢材价格指数的数据,国内市场线材、螺纹价格8月以来继续小幅震荡上扬,中厚板、热卷、冷卷、钢坯价格呈窄幅震荡格局。截至2021年9月13日,线材、螺纹钢价格较8月1日上涨约3%,中厚板、热板、冷板、钢坯价格基本保持平稳。螺纹与钢坯之间的价差逐渐扩大至300元/吨以上,钢厂利润再度向好。目前线材和螺纹价格逐渐逼近年内最高值,较5月12日前后的年内最高价格水平差距400元/吨以内,在国家不断强调的“稳物价”要求前提下,钢价的上行使得后期“稳物价”的压力变大。如何有效控制并疏导钢材价格,有效支撑下游用钢行业的健康发展,成为近期钢铁行业必须面对的问题。

图4:2021年1月4日-9月13日中国五大类钢材及钢坯价格走势

单位:元/吨

资料来源:五矿经研院

从粗钢利润角度上看,根据国家统计局公布的数字计算,由于钢价的上涨,2021年1-7月,中国钢铁行业粗钢吨钢利润大幅上涨至457元,年化吨粗钢利润为自2010年以来11年的最高值,甚至超过了2018年438元/吨的最好水平。但是2018年的粗钢吨钢利润是通过有效控制原材料价格和大力压缩过剩产能、激发市场有效需求获得的,而2021年1-7月的粗钢吨钢利润是在国家放水资本对自原料至钢材下游消费的整体拉动下,构成钢铁行业的表观景气度提高的“假象”。目前我国钢铁行业整体链条受制于上游的原料成本和下游实际消费的承受能力,一旦消费端减弱而上游成本坚挺,钢材价格可能大幅下降并造成行业利润的瞬间崩塌。从这个意思上讲,至年底的月度吨钢利润的微小变化均值得密切关注。

图5:2010-2021年(1-7月)中国粗钢吨钢利润变化情况

单位:元/吨

资料来源:五矿经研院

七、1-8月中国铁矿石海关累计进口均价(不含税)上升至178美元/吨

根据海关总署的数据显示,2021年1-8月,我国累计进口铁矿石74645.4万吨,同比下降1.7%,但是累计进口金额却达到了1330.573亿美元,同比增长了82.6%。经计算的2021年上半年我国铁矿石平均进口单价达到了178.3美元/吨,同比增长接近92%。8月当月,我国进口铁矿石9749.2万吨,较1-8月的平均值9330.7万吨上升了419万吨,在严格限产的情况下,中国粗钢产量的基数使得对铁矿石的依赖继续保持高位。而8月中国生铁累计产量的同比减少则或预示着后期中国进口铁矿数量有小幅减少的趋势。但是,受制于中国废钢产出有限和国产铁矿石成品矿难以有效增长,2021年全年中国进口铁矿石总数量或难有大的下降,自2015年1月后形成的中国月度铁矿石进口“量价齐飞”的走势难以在短期内改变。

图6:2015年1月至2021年8月我国月度铁矿石进口数量、金额变化

单位:万吨、美元/吨

资料来源:五矿经研院

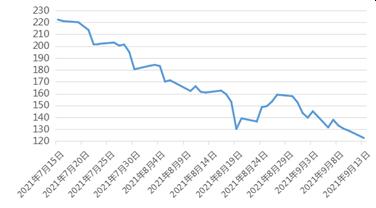

根据普氏铁矿石价格指数数据,2021年7月15日起,铁矿石价格一改前7个月的疯狂向上格局,呈单边下跌行情,至2021年9月13日,普氏铁矿石价格指数由222.3美元/吨下跌至122.6美元/吨,价格跌幅接近45%,价格几近“腰斩”。

图7:2021年7月15日-9月13日普氏铁矿石价格指数变化情况

单位:美元/吨

数据来源:五矿经研院

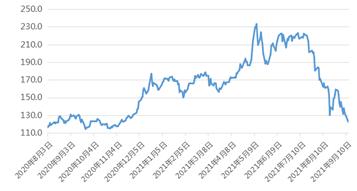

至此,铁矿石价格也完成了自2020年8月以来一年内的“倒V”行情,价格基本回归至一年前的水平,历时11个月的铁矿石上涨行情在两个月的下跌行情后宣告“完美收官”。

图8:2020年8月3日-2021年9月13日普氏铁矿石价格指数变化情况

单位:美元/吨

数据来源:五矿经研院

八、炒作的暂时“退烧”难言铁矿石市场价格理性回归

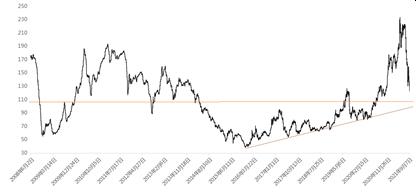

在优质铁矿石资源被高度垄断,中国铁矿石进口来源国家(地区)高度集中和中国钢铁生产高度依赖铁矿石的“三高”形势下,普氏铁矿石价格指数经过12年的市场运行,业已表现出围绕105-110美元/吨的长期价格中枢趋势(见图9中红线所示)。如果考虑到2021年1-8月中国铁矿石实际高达178.25美元/吨的累计海关进口均价,铁矿石的长期价格中枢线还将进一步向110-120美元/吨区间抬升。而且,自2015年铁矿石价格触底后,历时6年的价格曲线呈现出震荡上行的整体趋势(见图9中棕线所示)。仅从图表趋势分析上看,本轮铁矿石价格的下跌行情恐难以穿透长期的价格趋势,铁矿石价格或将在110-120美元/吨附近形成支撑性震荡。

同时,本轮的价格暴跌主要是因国家强制性压减粗钢产量的限产政策导致,并非市场力量决定,因此,价格的下行力度和持续时间完全决定于政策的执行时间和监管力度,而且最重要的是政策的压力越大,放开后的反弹力度越强。目前看,在国家稳物价的要求下,上游主要用钢行业对钢价下行的要求更大;在国家加强国内资源供应的号召下,新增铁矿产能建设的成本超过90美元/吨,一旦矿价跌破平均线,势必威胁国内新增产能的上马,而对四大铁矿商而言,则不伤毫发。从这方面看,本轮的矿价下跌很难使矿价合理回归至70-90美元/吨的理想区间,长期看中国钢铁工业的高额生产成本的压力仍将长期存在。因此,本轮矿价的暴跌只能说明资本炒作的暂时性“偃旗息鼓”,而非铁矿石价格的理性回归。

图9:2018年6月-2021年9月普氏铁矿石价格指数走势

单位:美元/吨

数据来源:五矿经研院

九、近期看,钢价承压或有回调、矿价也许筑底并伺机反弹

钢铁工业作为我国国民经济发展的重要支柱和基础行业,必须在国家整体经济发展安排中,承担对下游主要用钢行业的稳定供应的责任。从近期钢市、矿市的走势看,传统的钢材“金九”行情几无可盼,“银十”行情则在国家多次强调的“稳物价、稳供应”的要求下倍感压力。目前的钢价依然对下游用钢行业造成较大阻障。因此,短期内钢材价格在政策要求下的上行空间极小,而向下松动的可能性依然较大。

而铁矿石作为高炉炼钢不可或缺的原料,在经历了7月中旬后连续断崖式下跌后的“报复性”反弹的可能性增强,铁矿石价格极有可能在国庆前后或在110-120美元/吨止跌、筑底并伺机上行。但是必须强调的是,如果中秋前后铁矿期货价格跌破108美元/吨的普氏铁矿石指数长期价格中枢线,铁矿石价格有可能向下直接考验90美元/吨甚至更低的价格支撑能力。届时,国产矿的成本将受到极大的威胁,国产矿的资源保障能力将受到考验,而且更有可能出现的是普氏价格指数与中国大商所期货价格在铁矿石价格决定上的“分道扬镳”,即普氏价格不再与大商所保持同步。一旦这种情况出现,铁矿石行业的价格判断将陷入期现价格不同步、不一致的混乱局面,矿价的涨跌动荡将更加难以控制。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐