花样年违约,房企继续承压

来源:申万宏源债券 2021-10-11 17:25:05

摘要

热点解析:花样年违约,房企继续承压

2021年10月4日,花样年控股发布公告称公司在2021年10月4日到期的2.06亿美元票据未能如期偿付。意味着花样年美元债出现实质性违约。此前花样年的股价从6月份的1港元/股,大幅下跌至停牌前的0.56港元/股。

花样年是中小型房企,土储主要集中在三大区域。土储项目主要集中在西南、华东和华南,部分项目虽位于热点城市,但是多为热点城市的较远区域。债券结构占比过高,债券期限短期化特征明显。花样年融资结构中境内债和境外债合计占比较高,在今年境内和境外地产债融资困难的情况下兑付压力大增。花样年控股融资结构中债务短期化的特征较明显。截至2021年6月30日,1年到期的债务规模为195亿元,占存量债务比重达到35.8%,债务有较强的短期化的特征。

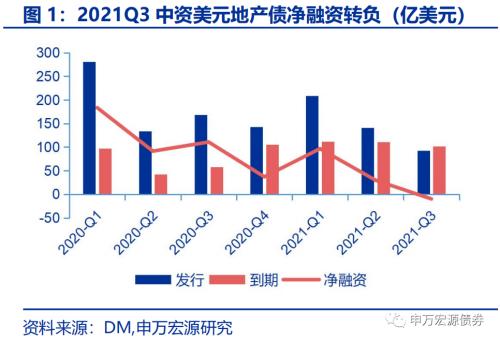

花样年违约后,房企美元债继续承压。10月4日花样年美元债违约后,民企地产美元债继续承压,较多房企美元债价格大幅下跌。下跌较多的房企以债务压力较大,存在较大明股实债及表外负债嫌疑及前期出现过一定风险事件的民营房企为主。地产中资美元债再融资压力已开始体现。2021Q3中资美元地产债净融资开始转负,预计对美元债依赖度较大的房企后续将面临较大的再融资压力。如我们在2021年7月11日发布的《分化加剧,谨慎择券——2021下半年地产债投资策略》报告中提示的下半年地产中资美元债融资收紧。随着上半年地产风险事件陆续爆发,以及年中以来地产海外评级和展望出现较多下调,2021Q3地产美元债发行转弱,2021Q3中资美元地产债净融资开始转负。

预计民企和地产利差走势分化将持续,民企地产债的利差仍有上行压力。今年以来民营地产利差大幅走扩57bp,超过历史高点。民企高杠杆,潜在明股实债及表外负债风险已较为充分的在定价中反应,但是民企地产在供应商以及购房人的信用减弱并未完全体现。供应商对民企地产的敞口缩减会带来信用的收缩,而购房人对高负债民营房企的担忧情绪提升也会影响房企的销售。并且随着民营地产风险事件的增加,市场对民营房企的规避情绪会继续有所增加。

2021年9月非金融信用债共发行1101只,合计金额约9350亿元,环比减少307亿元,同比增加248亿元,增幅2.7%。9月信用债(剔除金融债和同业存单)净融资额为889.05亿元,同比减少1100亿元,降幅55.3%。1-9月非金融信用债发行金额约87514亿元,同比减少1.5%,净融资额仅为约20982亿元,同比减少约17078亿元,降幅约44.9%。

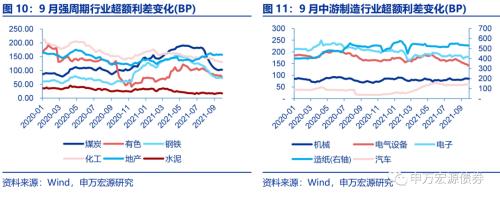

产业债策略:信用利差低位但分化极大,产业债超额利差历史高位,不建议持有利差上行风险较大的中高等级长久期品种。今年政策对债务问题格外重视,各地政府纷纷表态确保地方国企债券兑付,而非国企近几年经营较好且资本开支平稳,债务风险可控,因此我们认为今年信用市场整体违约率较低,可适度下沉收益率较高且基本面较好的短久期产业债。“碳中和”战略下,钢铁行业一方面基本面将继续夯实,另一方面长期资本开支有望下降,目前利差较高,风险较小,性价比最高。煤炭行业优选持续经营能力强的主体。下半年经济韧性对中游制造业形成利好,并且整体利差较高,可适当关注。

城投债策略:城投融资环境收紧既成事实,下半年城投债调整压力加大,关注刚兑信仰的动摇,预计城投债信用利差将大幅上行,下半年防风险为主。当下的格局下,东部沿海地区城投债收益率较低,高负债区域风险度较大,城投债整体配置价值不高,首推河南省的城投,同时建议向大城市的区县级城投要收益,如南京市、武汉市、成都市、长沙市等。

重要信息回顾:

高频追踪:上行:环渤海动力煤、 NEWC动力煤、焦煤坑口价、焦煤车板价、一级冶金焦车板价、一级冶金焦平仓价、钢材综合价格指数、螺纹钢期货、螺纹钢现货、BRENT原油、WTI原油、乙烯、丙烯、甲苯、LLDPE、PX、PTA、MDI、甲醇、乙二醇、PVC、尿素、纯碱、LME铝、LME锌、铝、全国水泥均价、波罗的海干散货指数、上海出口集装箱运价指数、中国出口集装箱运价指数;持平:苯;下行:丁二烯、二甲苯、涤纶长丝、LME铜、LME铅、铜、锌、铅。

重要信息回顾:

产业债——市场与策略:9月信用利差利差整体上行,幅度在7BP-18BP不等。等级利差方面,除5年期AA-AAA级下行1BP外,其余均上行,3年期上行幅度最大。期限利差方面,3年-1年期中,AA-以上等级期限利差整体下行,其余上行;5年-3年期中,AA+级、A4级和AA-级期限利差下行,其余上行。行业超额利差方面,全部19个行业中6个上行,13个下行。机械和汽车行业上行幅度最大,分别为5.36BP和3.89BP;电气设备和有色行业超额利差下行幅度最大,分别为20.22BP和12.81BP。

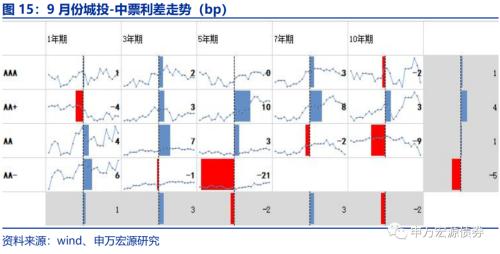

城投债——市场:9月城投债表现差于产业债,1年期、3年期、7年期城投债表现差于产业债,5年期、10年期城投债表现好于产业债。

信用债风险警示:多家发债主体评级被下调。

正文

1. 花样年违约,房企继续承压

2021年10月4日,花样年控股发布公告称公司在2021年10月4日到期的2.06亿美元票据未能如期偿付。意味着花样年美元债出现实质性违约。此前花样年的股价从6月份的1港元/股,大幅下跌至停牌前的0.56港元/股。

同日,碧桂园服务发布公告称彩生活服务未能偿还碧桂园物业于2021年9月30日向彩生活服务借出本金为人民币7亿元港币并且于2021年10月4日到期的贷款。此前9月28日,碧桂园服务宣布收购花样年体系下的生活服务核心资产彩生活,即乐控股100%股权,对价不超过33亿人民币。

今年9月14日标普将花样年控股评级展望下调至负面,9月16日惠誉将花样年控股评级展望下调至负面,9月27日穆迪将花样年控股的评级展望下调至负面。实际上从早在今年6月份以来,花样年美元债收益率就开始出现较明显的上行,一方面受市场环境影响,另一方面受自身面临的较大的偿债压力影响。

1.1 花样年是中小型房企,土储主要集中在三大区域

根据中指院数据显示,2020年花样年控股权益销售规模为365.9亿元,排名72名。2021年1-9月权益销售额为281亿元,权益销售额为183亿元,权益销售比为63.5%,较2020年末的68%出现下降,也反映在行业收紧的背景下,有提高合作开发力度的行为。

土储项目主要集中在西南、华东和华南,部分项目虽位于热点城市,但是多为热点城市的较远区域。截至2021年6月30日,公司土储面积约1186万方,其中包含在建项目827万方,代建项目359万方。其中,西南区域的土储主要分布在成都,华东区域的土储主要分布在杭州和宁波,华南的土储主要分布在深圳、佛山和桂林。但像占比较高的成都区域,虽然整体城市的地产市场有一定支撑,但是公司的项目位于中心城区的较少,主要位于较远的郫都、蒲江区,未来可能存在一定的去化压力。

花样年有较多旧改项目,但是入市项目较少。整体来看旧改项目周期长,前期易沉淀较多资金,形成表外负债。目前公司在粤港澳大湾区有46个城市更新项目,其中深圳项目最多,达到27个。但整体来看真正入市的项目并不多。

1.2 债券结构占比过高,债券期限短期化特征明显

花样年融资结构中境内债和境外债合计占比较高,在今年境内和境外地产债融资困难的情况下兑付压力大增。截至2021年6月30日,花样年控股优先票据和债券合计规模343.7亿元,ABS规模2.68亿元,银行借款168.5亿元。优先票据和境内债券的规模合计占比达到67%。

花样年控股融资结构中债务短期化的特征较明显。截至2021年6月30日,1年到期的债务规模为195亿元,占存量债务比重达到35.8%,债务有较强的短期化的特征。

目前花样年共有存量美元债11只,合计规模为30.7亿美元,占截至2021年6月30日优先票据和境内债规模的比重达到58%。2021年以来花样年美元债发行利率高企,共发行两笔美元债,一笔1.5亿美元利率为11.875%,另一笔2亿美元利率为14.5%。

1.3 花样年违约后,房企美元债继续承压

10月4日花样年美元债违约后,民企地产美元债继续承压,较多房企美元债价格大幅下跌。下跌较多的房企以债务压力较大,存在较大明股实债及表外负债嫌疑及前期出现过一定风险事件的民营房企为主。近一周跌幅较大的地产美元债主体包括新力控股下跌30.65%,佳兆业下跌26.74%,建业地产下跌23.43%,鑫苑置业下跌22.31%,禹洲集团下跌21.67%,阳光城(行情000671,诊股)集团下跌21.42%。

1.4 地产中资美元债再融资压力已开始体现

2021Q3中资美元地产债净融资开始转负,预计对美元债依赖度较大的房企后续将面临较大的再融资压力。如我们在2021年7月11日发布的《分化加剧,谨慎择券——2021下半年地产债投资策略》报告中提示的下半年地产中资美元债融资收紧。随着上半年地产风险事件陆续爆发,以及年中以来地产海外评级和展望出现较多下调,2021Q3地产美元债发行转弱,2021Q3中资美元地产债净融资开始转负。

1.5 预计未来民营地产债利差仍面临一定走扩压力

预计民企和地产利差走势分化将持续,民企地产债的利差仍有上行压力。今年以来民营地产利差大幅走扩57bp,超过历史高点。民企高杠杆,潜在明股实债及表外负债风险已较为充分的在定价中反应,但是民企地产在供应商以及购房人的信用减弱并未完全体现。供应商对民企地产的敞口缩减会带来信用的收缩,而购房人对高负债民营房企的担忧情绪提升也会影响房企的销售。并且随着民营地产风险事件的增加,市场对民营房企的规避情绪会继续有所增加,预计未来来看民企地产债的利差仍有一定的上行压力。

2. 9月非金融信用债发行量同比增加2.7%,净融资额同比下降55.3%

2021年9月非金融信用债共发行1101只,合计金额约9350亿元,环比减少307亿元,同比增加248亿元,增幅2.7%。9月信用债(剔除金融债和同业存单)净融资额为889.05亿元,同比减少1100亿元,降幅55.3%。1-9月非金融信用债发行金额约87514亿元,同比减少1.5%,净融资额仅为约20982亿元,同比减少约17078亿元,降幅约44.9%。

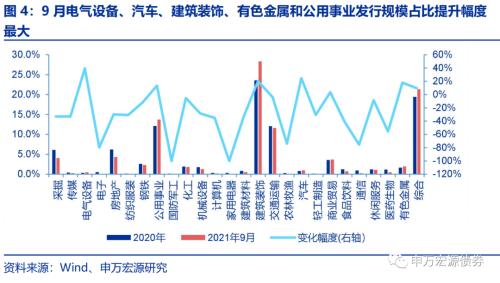

分行业来看,9月份电气设备、汽车、建筑装饰、有色金属和公用事业发行规模占比较2020年平均水平提升幅度最大,分别提升40%、25%、20%、18%和13%。大部分行业发行占比降幅较大,其中家用电器和国防军工行业没有债券发行。总体来看,9月份产业债发行量保持平稳,建筑装饰、综合和公用事业发行量占比分别+4.8pct、+1.9pct和+1.6pct,意味着城投债发行热度仍然较高。

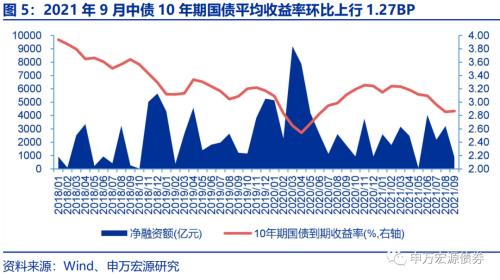

9月份10年期国债平均收益率小幅上行至2.87%,较8月上行1.27BP,同比下行约24.53BP,但净融资额同环比有明显下降。

9月份ABS发行约2822亿元,同比减少约789亿元,降幅22%,环比增加约1亿元,增幅1%。1-9月ABS净融资约3431亿元,较2020年同期减少约393亿元。

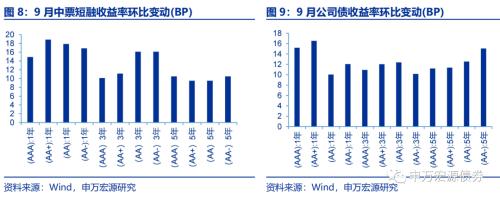

9月末1年期国债收益率环比8月末上行约2.22BP,信用利差整体上行。信用利差方面,各等级各期限利差整体上行,幅度在7BP-18BP不等。等级利差方面,除5年期AA-AAA级下行1BP外,其余均上行,3年期上行幅度最大。期限利差方面,3年-1年期中,AA-以上等级期限利差整体下行,其余上行;5年-3年期中,AA+级、A4级和AA-级期限利差下行,其余上行。

行业超额利差方面,全部19个行业中6个上行,13个下行。机械和汽车行业上行幅度最大,分别为5.36BP和3.89BP;电气设备和有色行业超额利差下行幅度最大,分别为20.22BP和12.81BP。

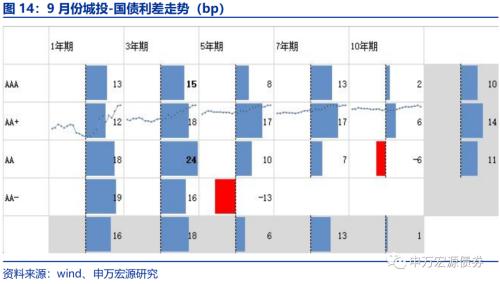

9月城投债与国债利差整体上行,各期限都出现上行,3年期城投债与国债利差上行幅度最大,1年期次之,10年期上行幅度最小;评级角度看,短久期中低评级利差上行较大。

9月城投债表现差于产业债,1年期、3年期、7年期城投债表现差于产业债,5年期、10年期城投债表现好于产业债。城投融资环境收紧既成事实,下半年城投债调整压力加大,关注刚兑信仰的动摇,预计城投债信用利差将大幅上行,下半年防风险为主。当下的格局下,东部沿海地区城投债收益率较低,高负债区域风险度较大,城投债整体配置价值不高,首推河南省的城投,同时建议向大城市的区县级城投要收益,如南京市、武汉市、成都市、长沙市等。

3. 信用风险警示

4. 行业新闻追踪

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐