花样年:你方唱罢我登场 纷纷扰扰为谁忙

来源:金融界网 2021-10-09 14:22:09

金融界网10月9日消息 近期由于受个别房企的资金危机影响,带动了资本市场"看跌"整个行业的连锁反应。8日,部分房地产企业境内债出现大幅下跌,“20阳城02”跌18.6%至59.22元;“20奥园01”跌8.18%,报收71.49元;“19禹洲02”跌13.29%,报收74.71,花样年集团债券跌幅持续扩大, “18花样年”跌22.84%,报收74元,“19花样02”跌54.16%,最终报收44.83元。

当日,花样年控股创始人、控股股东曾宝宝针对近日的流动性问题向花样年全体员工发“家书”,对公司出现流动性阶段性紧张做出回应,表达歉意并向外界承诺绝不躺平。

家书中称,由于标普突然大幅下调公司评级,使公司境内外融资交叉严重受限,流动性出现阶段性紧张。致使公司未能在10月4日如期支付到期美元债,目前,公司管理层正积极与政府部门、境内外金融机构、合作伙伴诚恳磋商,力争控制和消弭风险,早日走出流动性困境,并恳请大家给予公司时间与信任。

据悉,本月4日,做为百强房企花样年控股(1777.HK)发布公告, 受疫情反复、行业政策及宏观经济等多重因素的影响,公司流动性出现阶段性紧张。约有本金2.06亿美元未偿还票据无法兑付,构成实质性违约。

该只境外优先票据于2016年10月5日发行、2021年10月4日到期,期限五年,票面利率为7.375%、发行规模为5亿(每年4月4日与10月4日付息)、发行场所为新加坡证交所,截止至10月4日,该票据的剩余未偿还本金额约为2.06亿美元及利息758.4万美元。

10月5日,受到该消息带动港股内房股板块集体下跌。8日是节后的第一个交易日,花样年控股美元债违约也搅动了其控股公司花样年集团(中国)有限公司旗下债券的连锁反应,并带动A股房地产债券市场的大幅下跌。

统计显示,花样年控股集团尚有11只存量美元债,总规模合计为30.69亿美元(约合人民币200亿元),这11只美元债中,有2只于2021年内到期(合计4.50亿美元)、3只于2022年内到期(合计8.98亿美元)、4只于2023年内到期(合计12.90亿美元)、2只于2024年内到期(合计4.32亿美元)。

花样年集团(中国)有限公司还有5只存量境内债券待偿还,当前余额合计达到65亿元,2021年内到期10亿、2022年内到期14.54亿、2023年内到期40.43亿。

在不到一个月的时间内,花样年斩获了各大评级公司调降公告。

9月14日,标普将花样年控股的评级展望由“稳定”降至“负面”,确认“B”评级。

9月16日,惠誉将花样年控股的长期外币发行人违约评级(IDR)从“B+”下调至“B”,展望仍为“负面”。

9月27日,穆迪将花样年控股企业家族评级从“B2”下调至“B3”。

9月29日,标普再次下调评级,将花样年控股的长期发行人信用评级和债务发行评级从“B”下调至“CCC”,并将上述评级列入负面信用观察名单。

9月29日,中诚信国际发布将花样年评级展望调整为负面的公告。

10月4日逾期当天,惠誉再次下调花样年控股评级,将其长期外币发行人违约评级、高级无抵押评级均由“B”下调至“CCC-”。

尽管公司在9月20日,再次强调流动性充裕,表示公司经营情况良好,运营资金充裕,不存在任何流动性问题。

但业内人士认为,在房地产行业政策环境持续偏紧的背景下,虽然,2020年花样年的净负债率为75%,低于100%的红线;但剔除预收账款的资产负债率为72.4%,高出70%的红线,属于黄色档,即监管要求负债年增速不得超过10%公司。而今年年底前,花样年集团境内信用债到期规模合计约16.79亿元(含回售),花样年控股美元债到期金额约7.50亿美元,花样年集团及其控股股东花样年控股面临较大的债券到期压力。

房地产作为资本密集型行业,对融资的敏感度极高。“公司再融资风险增加,因其融资渠道减弱,且有大量到期债务。”穆迪高级分析师Celine Yang称。发债主要是为了”借新还旧“,花样年能否通过这种方式来填补目前的资金空缺?投行人士表示称美元债再融资难度较大。

发债是一个选择和被选择的过程,利率跟企业性质、信用评级和盈利能力都有关系。企业融资成本与信用评级正相关,信用评级的差异是导致利差悬殊最重要的原因之一。这也是花样年11只美元债中有7只票面利率都达到10%以上的原由。

从已公布的半年报数据显示,花样年今年上半年总收入和净利润都呈现良好的增长势头,公司大力拓展境内外银行渠道融资,有效调整境内外债务结构,积极持续对财务状况进行优化。

同时,公司表示,配合要约回购,花样年将进一步降低今年内到期的美元债金额,延长美元债远端到期,有效实现债务年期结构的优化管理。但现实却是言易行难。

美元债由于发行程序简单、资金来源广等特点,一直都是房企热衷的融资渠道之一。

但受到调控持续收紧的大环境及疫情的影响,投资者资金风险偏好降低,房企美元债偿债压力,达到了历史高峰。房企融资环境继续承受冲击,流动性压力再度上升。

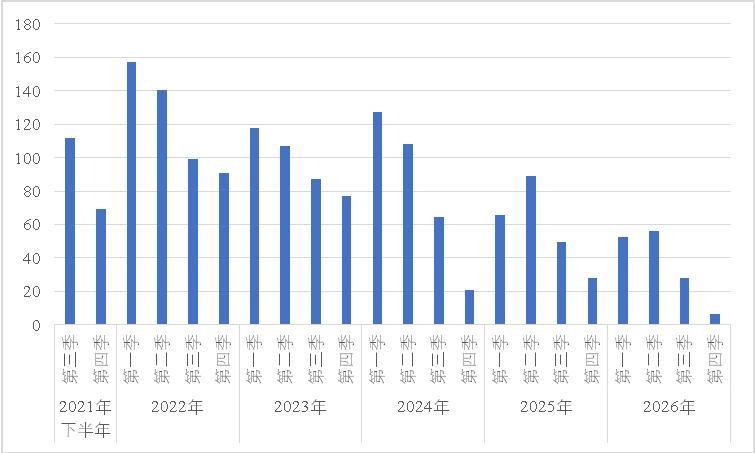

据联合资信研报显示,从到期情况看,未来1年房企大量美元债密集到期。截至2021年6月底,未来12个月内逾478亿美元债务面临到期,其中2022年1季度到期规模最大,再融资需求大。若市场持续大幅波动,将进一步加剧房地产企业再融资压力。

截至2021年6月底存量中资地产美元债到期分布情况(单位:亿美元)

花样年是打开了潘多拉魔盒还是另有苦衷?我们不得而知,相信时间会说明一切。但房企只有增加自身稳健体质,才能获得海外债券市场的追捧。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐