专项债发行进度超六成,估值利差整体走扩——地方政府债券发行数据点评

来源:珮珊债券研究 2021-10-12 17:25:34

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券(行情600837,诊股)的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

第一,9月发行继续发力,专项债发行进度超六成。

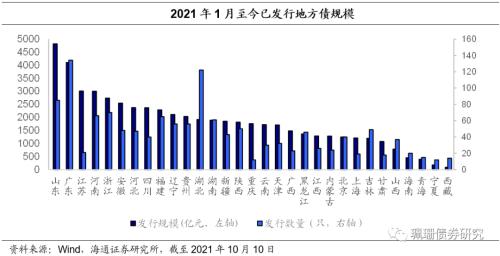

截至10月10日,2021年地方政府债已发行1381只,总规模达56154.92亿元。具体来看,山东、广东发行规模超4000亿元,发行量分别达4818.9亿元、4101.5亿元;数量上,广东、湖北发行数量远超其他地区,2021年已发行地方债均超120只。

9月发行再迎小高峰。9月第三周(0913-0917)发行地方债2581.4亿元,单周净融资额超2000亿元,接近5月下旬的高点水平(2375.2亿元),随后两周发行量略有回落,但净融资额仍均超1000亿元。

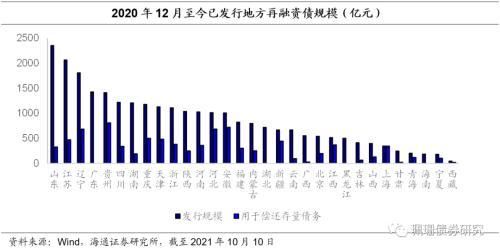

再融资债方面,20年12月至21年10月10日,再融资债已发行388只,总规模达26787.31亿元,其中用于偿还政府存量债务的再融资债规模达8710.58亿元。山东、江苏二省再融资债券发行规模超2000亿元;其中,安徽、江西、河北、新疆、宁夏、青海、贵州、上海八地区发行的再融资债主要用于偿还政府存量债务(该用途占发行规模50%以上)。

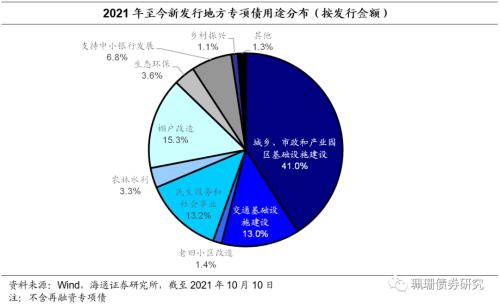

新增专项债方面,已发额度超六成。截至10月10日,2021年全国已发行地方专项债890只,规模达23569.01亿元。从用途来看,用于城乡、市政和产业园区基建的专项债占比最大,达41.0%;棚户改造为第二大用途,占比15.3%,其次为民生服务和社会事业以及交通基础设施建设,占比分别为13.2%和13.0%,其余部分投向支持中小银行发展、生态环保、农林水利、老旧小区改造、乡村振兴等领域。

值得注意的是,2020年7月国务院常务会议决定允许地方政府专项债合理支持中小银行补充资本,随后财政部安排了2000亿元专项债券额度用于支持化解中小银行风险。截至2021年10月10日,中小银行专项债发行规模已超2000亿,达2100亿元,今年8、9月为发行高峰。

2021年预算安排新增地方政府专项债限额36500亿元(不包括2020年用于支持化解地方中小银行风险专项债券结转额度),目前剩余额度约14377.98亿元(不含用于支持中小银行的专项额度),已使用额度约占60.61%。

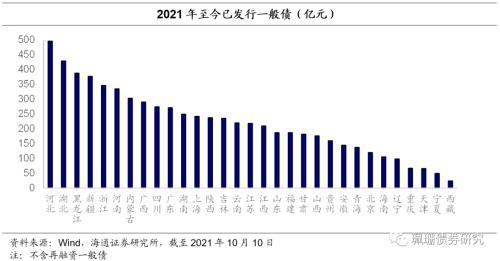

新增一般债方面,截至10月10日,地方政府一般债发行121只,规模达6818.86亿元。河北、湖北一般债发行规模均超400亿元,分别达495.53亿元和428.83亿元,黑龙江、新疆紧随其后,规模均超350亿。2021年预算安排新增地方政府一般债限额8200亿元,目前剩余额度1381.14亿元,剩余额度不足五分之一。

地方债总体发行进度(不含再融资债)为65.78%, 9月专项债发行继续发力,较8月末发行进度增加14.11个百分点,但新增债总体发行进度仍然偏慢。

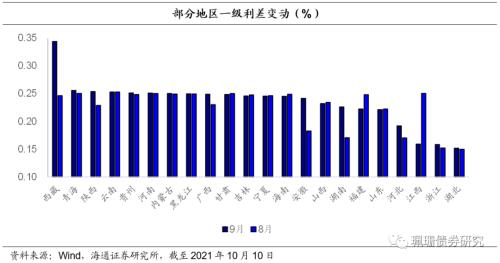

第二,各省市发行利差分化,二级估值利差大幅走扩。

财政部在2020年11月《关于进一步做好地方政府债券发行工作的意见》提到“鼓励具备条件的地区参考地方债收益率曲线合理设定投标区间,不断提升地方债发行市场化水平,杜绝行政干预和窗口指导,促进地方债发行利率合理反映地区差异和项目差异”。

从以往发行利率来看,地方债发行利率更多是对标同期国债收益率+窗口指导利率,2019年1月份至20年11月发文前,地方债发行利率较同期限国债收益率上浮25BP左右。去年11月放开限制后,可以看到各省地方债发行利率与同期限国债收益率的平均发行利差(发行利差=地方债发行利率-国债收益率曲线上同期限利率水平,平均利差以发行规模为权重)在基准线上下浮动,2021年1月以来, 30个发行地方债的省份里有10个省份发行利差超过25BP,利差中枢在24.8BP左右,略低于利差基准线。 9月平均发行利差为+21.7BP,与8月基本持平,发行利差最低的地区为上海(+14.5BP),而发行利差最高的地区为西藏(+34.4BP) ,其次为青海(+25.6BP)和陕西(+25.4BP),此外,云南、贵州、河南和内蒙古地区的发行利差也在+25BP以上。

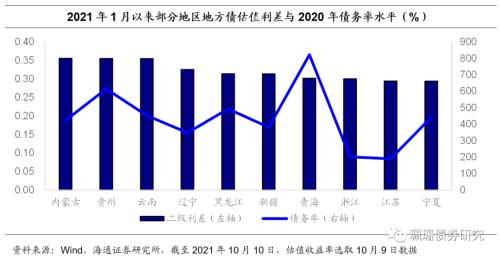

二级估值利差大幅走扩。各省市地方债平均估值利差(估值利差=地方债中债估值收益率-同期限中债国债收益率,平均利差以发行规模为权重)方面,我们选取今年1月以来估值利差前十的省市,可以发现,不排除样本量较少导致的误差,估值利差较高的地区集中于负债率较高的省市,2020年平均地方债务率为338%,在估值利差排名前十的地区中,有8个地区的2020年负债率高于平均水平。债务负担较重的内蒙古、贵州和云南地区估值利差较高,分别为35.6BP、35.6BP和35.5BP,截至10月10日,地方债整体估值利差中枢在28.7BP左右,与8月31日的二级利差(25BP)相比大幅上升。

-------------------------------

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐