转债市场景气度继续下行,双控政策下高耗能行业估值承压

来源:金融界网 2021-10-08 10:22:14

核心观点:

中秋节后至国庆节前(9月22日至9月30日),华翔股份(行情603112,诊股)和江苏租赁(行情600901,诊股)转债发行预案通过证监会审核,百润转债发行并公布中签结果,川恒转债和元力转债上市首日表现分化,5只转债摘牌退市;截至9月30日,转债存量规模6285.61亿元,较年初增加949.85亿元。

中秋节后至国庆节前,转债市场指数跌幅收窄,日均成交额缩量至769.42亿元;个券仍是跌多涨少,但上涨个券数量较前周明显增多,下跌个券以化工、有色金属、机械设备、汽车、轻工制造、医药生物、电子等行业为主;转债估值震荡调整,转股溢价率转而小幅上行。

受制于冬季用电高峰、水电供应低谷、煤价高企且供应紧张等因素,四季度电力供需矛盾依然突出,叠加年末能耗双控目标完成压力,化工、钢铁、有色等高耗能行业在能耗双控政策高压和产能收紧的双重压力下,转债估值可能面临进一步向下调整的压力。

1. 一级市场

中秋节后至国庆节前(9月22日至9月30日),华翔股份和江苏租赁转债发行预案通过证监会审核,百润转债发行并公布中签结果,川恒转债和元力转债上市首日表现分化,5只转债摘牌退市;截至9月30日,转债存量规模6285.61亿元,较年初增加949.85亿元。

中秋节后至国庆节前,新增2只转债预案通过证监会审核,分别为华翔股份和江苏租赁,2只转债预案过发审委。截至9月30日,共计29只转债通过证监会审核待发行,合计331.94亿元;共计10只转债过发审委,合计80.26亿元(见附表1)。

9月29日至30日,百润转债网上发行并公布中签结果,网上中签率约为0.0013%,上市日期待定。百润转债发行人为上海百润投资控股集团股份有限公司,属于食品饮料行业,公司于2011年3月在深交所主板上市,简称“百润股份(行情002568,诊股)”。此次转债发行规模为11.28亿元,期限6年,募集资金拟用于麦芽威士忌陈酿熟成项目;转债发行主体及债项评级AA,采取“优先配售+上网定价”方式,其中面向网上社会公众投资者发行仅1.33亿元,约占发行总额的11.77%。该转债于2022年4月12日进入转股期,条款设计上相较其他上市转债差异不大,主要基本条款内容见下表1。

表1 百润转债主要条款

债券简称百润转债(127046.SZ)主体信用评级AA-发行规模(亿元)11.28期限(年)6起息日期2021-09-29到期日期2027-09-29利率说明票面利率:第一年0.3%,第二年0.5%,第三年1.0%,第四年1.5%,第五年1.8%,第六年2.0%;补偿利率:转债期满后5个交易日内,按债券面值的110%(含最后一期年度利息)价格赎回未转股转债。当前转股价格(元)66.89转股期间2022-04-12~2027-09-28回售触发价(元)46.82回售起始2025-09-29赎回触发价(元)86.96赎回起始日2022-04-12修正触发价(元)56.86修正起始日2021-09-29

数据来源:Wind,东方金诚

川恒转债和元力转债分别于9月23日和30日上市,均属化工行业,但上市首日表现两极化。川恒转债发行人主营盐酸及盐酸盐产品,此次川恒转债发行额为11.60亿元,债项评级AA-。我们注意到,9月中旬以来正股价格连续大幅下跌并未影响川恒转债上市,上市首日转债价格涨幅达57.30%,成交额和换手率分别为1.64亿元和9.73%,打新收益突出。截至9月30日,川恒转债转股溢价率和纯债溢价率分别为-19.28%和90.10%。元力转债发行人主营活性炭、白炭黑、硅酸钠的研发、生产及销售,此次元力转债发行额9.00亿元,债项评级AA-,但上市首日涨幅仅11.40%,上市首日成交额和换手率分别为19.60亿元和194.37%,转股溢价率和纯债溢价率分别为22.99%和50.35%,相较于川恒转债以及过去一年新发转债上市首日表现,元力转债上市首日涨幅较小。

中秋节后至国庆节前,三祥转债、九洲转债、林洋转债、中闽定01和中闽定02等5只转债摘牌退市,除中闽定01因全部转为公司限售条件流通股、中闽定02全部转为公司无限售条件流通股外,其余转债退市主因皆为触发有条件赎回条款。此外,除林洋转债上市时间较早(2017年10月)外,其余转债上市存续期基本在2年以内。

2. 二级市场

中秋节后至国庆节前,权益及转债市场指数跌幅收窄,各行业申万指数明显分化,转债市场日均成交额769.42亿元,较前周明显缩量;个券仍是跌多涨少,但上涨个券数量较前周明显增多,下跌个券以化工、有色金属、机械设备、汽车、轻工制造、医药生物、电子等行业为主;转债估值震荡调整,转股溢价率转而小幅上行。

中秋节后至国庆节前,万得全A、上证指数、深证指数跌幅较前周收窄,分别下跌1.92%、1.24%、1.03%,创业板指转而上涨1.64%,且在国庆节前最后一个交易日(9月30日)各指数出现明显回调。从申万行业指数看,农林牧渔、公用事业行业指数涨幅扩大,食品饮料、房地产、休闲服务、电气设备止跌回涨,其中食品饮料涨幅超过7%;不过,受能耗双控政策冲击,采掘、化工、有色金属等行业指数跌幅超过10%,纺织服装、建筑材料跌幅超过5%。

同期,转债市场跟随权益市场继续下行,中证转债指数、上证转债指数、深证转债指数分别下跌1.35%、0.35%、2.98%,但跌幅较前周有所收窄。9月22日至9月30日,转债市场成交额5385.95亿元,日均成交额769.42亿元,较前周明显缩量。

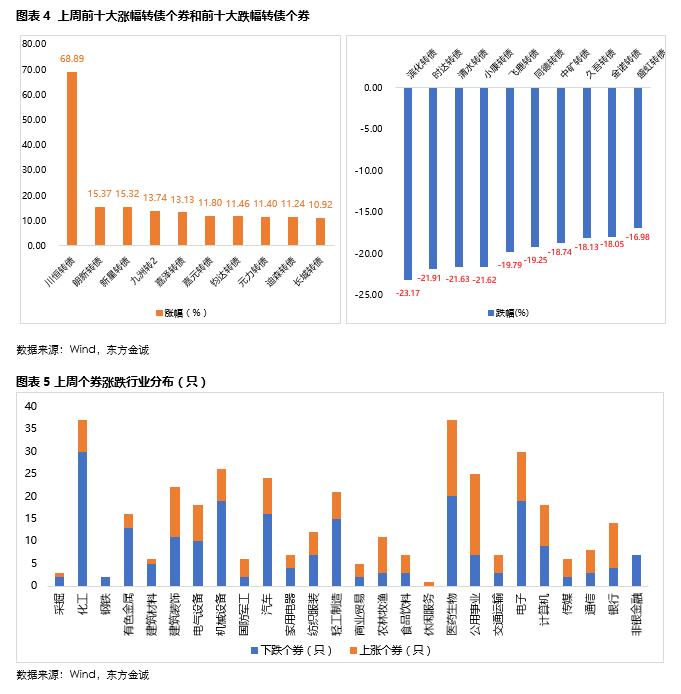

转债个券仍是跌多涨少,部分个券止跌回调。9月22日至30日,375只活跃转债中有218只转债价格下跌,157只转债价格上涨,上涨个券数量较前周(50只)明显增多。其中,涨幅前五大个券分别为川恒转债(化工)、朗新转债(计算机)、新星转债(有色金属)、九洲转2(电气设备)、嘉泽转债(公用事业),其中川恒转债为新上市转债。跌幅前五大个券分别为滨化转债(化工)、时达转债(电气设备)、清水转债(化工)、小康转债(汽车)、飞鹿转债(化工),其中清水转债中秋节前后价格波动异常,经历中秋节前价格暴涨后在中秋节后临时停牌,29日复牌后转债价格当日暴跌22.86%;滨化转债、小康转债、飞鹿转债也在经历中秋节前持续上涨后出现明显回调下行;而时达转债下跌主要受强制赎回日临近影响。结合行业看,化工、有色金属、机械设备、汽车、轻工制造、医药生物、电子等主要发债行业仍是跌多涨少。

9月22日至30日,转债转股溢价率有所上升。截至9月30日,全市场转债转股溢价率中位数和算数平均值分别为23.11%和32.59%,较前周上升4.23和3.89个百分点;纯债溢价率中位数和算数平均值分别为29.69%和49.60%,较前周下降1.82和4.17个百分点;转债隐含波动率中位数和算数平均值分别为30.66%和31.13%,较前周上升0.95和1.93个百分点。具体看,期间大部分转债转股溢价率出现前期上涨、后期小幅回落的波动调整;截至9月30日,除转债价值90元以下的转债转股溢价率算数平均值小幅下行外,其余各转换价值区间和各信用等级转债转股溢价率均不同程度上涨;纯债溢价率方面,除转换价值区间在110-130元的转债纯债溢价率波动上行外,其余转换价值区间和各信用等级转债纯债溢价率均转而下行。

3. 转债聚焦

受制于冬季用电高峰、水电供应低谷、煤价高企且供应紧张等因素,四季度电力供需矛盾依然突出,叠加年末能耗双控目标完成压力,化工、钢铁、有色等高耗能行业在能耗双控政策高压和产能收紧的双重压力下,转债估值可能面临进一步向下调整的压力。

中秋节后多地发布限产限电令,引发市场高度关注。虽然往年部分地区也会根据当地电力负荷及能耗双控要求等采取限产限电措施,但今年政策出台时间大幅提前并扩展至10多个省份,并有20多个省份启动有序用电,措施也较往年更为严厉,如东北部分地区限电措施扩展至居民用电,引起社会热议。

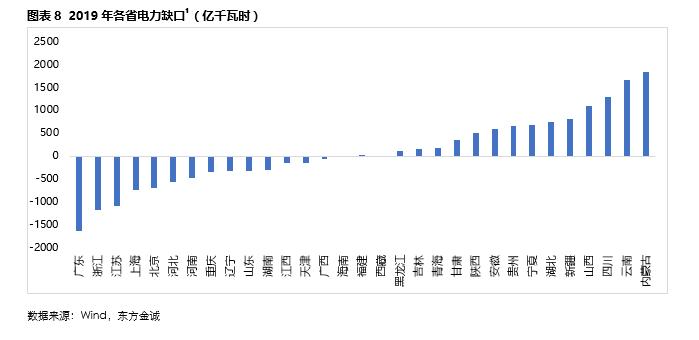

除突击今年能耗双控目标外,煤电价格倒挂加剧电力供需矛盾是多省采取双限和有序用电政策的主要原因。2021年8月17日,发改委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》,9省(区)能耗强度不降反升,列入一级预警名单,10省能耗强度降低率未达标。在发改委严查严控各地高耗能排放的政策背景下,7月起多省(区)陆续启动有序用电,限产电解铝、钢铁、水泥、化工等高耗能行业,如列入一级预警名单的新疆、云南、陕西、宁夏、青海等地虽早已采取能控措施,但当地电力供应充足并未引起生产生活失序。我们注意到,9月以来双限最为严厉的东北地区及经济强省浙江省并不在一级预警名单中,但广东、浙江、江苏等经济强省本地电力缺口大,高度依赖跨省电力输入。因此,煤电价格倒挂下的电力紧缺可能是严厉双限的最主要原因。

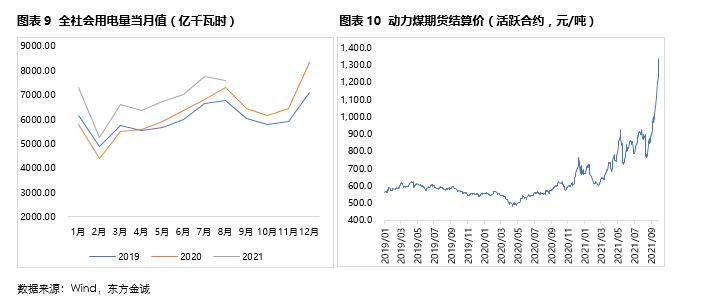

四季度电力供需矛盾依然突出,高耗能行业将持续面临双限政策和电力紧缺的双重压力。从需求端来看,全社会用电高峰主要集中于冬季,其次是年中7、8月份,考虑到国内需求复苏及出口订单压力,以及12月至来年3月是水电发电低谷期,预计冬季火电需求将进一步加大。从供给端看,今年以来,煤炭进口受阻、国内煤矿停产检修等因素推动煤价飙升,9月末动力煤期货价格飙升至1300元/吨以上,但燃煤发电上网电价仍采用“基准价+上下浮动”的定价机制,导致电力生产利润空间大幅压缩,甚至出现“发电越多、亏损越多”的局面,令发电企业生产意愿下降。1-8月,在绝大部分行业利润同比大增的情况下,电力、热力生产和供应行业规模以上工业企业利润总额却同比下降15.3%。考虑到冬季火电用电需求高峰临近、煤价维持高位、动力煤供应紧张等诸多因素,预计四季度电力供需矛盾依然突出。同时,出于年末能耗双控目标完成压力,1-8月规模以上工业企业利润涨幅最为显著的采矿业、黑色金属、有色金属、化工等高耗能行业,将会受到能耗双控政策高压及电力紧缺双重因素影响,四季度生产经营或显著承压。

能耗双控政策下,四季度或有更多上市公司披露限产限电影响公告,需关注政策和生产经营双重压力下的高耗能行业市场估值波动。受各地双限政策影响,9月中旬以来已有30多家上市公司发布公告,涉及行业以化工、有色、轻工为主,考虑到电力供应持续紧张及年末能耗双控目标完成压力,高能耗行业政策压力较大,预计将有更多上市企业披露相关公告。从申万行业指数表现来看,今年前8个月涨幅最大的采掘、化工、有色金属、钢铁等行业指数自9月中旬高点大幅回落,跌幅分别达到9.65%、11.39%、20.45%、19.80%,此外建筑材料行业指数在9月下半月跌幅也达到13.64%。

已披露限电限产公告的上市公司中,对比利民转债(杀虫剂、除草剂等农药生产与销售)和楚江转债(铜基采料、钢带、管材等有色金属)收盘价及其正股价格走势可以看到,受能耗双控政策影响,9月以来利民转债和楚江转债均跟随正股价格出现明显回落。虽然近期原材料价格受供应端收紧影响明显上升,但这不足以弥补产能收紧对企业盈利造成的下行压力,考虑转债市场估值水平仍处于较高水平,在能耗双控政策持续高压和产能收紧的双重影响下,化工、有色、钢铁等高耗能行业的转债估值可能还将持续调整。

附表1 发行预案进度

预案进度代码公司名称核准公告日发行方式发行规模(亿元)发行期限(年)申万行业证监会审核603112.SH华翔股份2021-9-28优先配售,网上定价和网下配售10.006家用电器600901.SH江苏租赁2021-9-256.006非银金融600903.SH贵州燃气2021-9-16优先配售和上网定价13.796公用事业300798.SZ锦鸡股份2021-9-16优先配售,网上定价和网下配售5.46化工300483.SZ首华燃气2021-9-1611.286机械设备002234.SZ民和股份2021-9-1446农林牧渔300818.SZ耐普矿机2021-9-676专用设备制造业603212.SH赛伍技术2021-8-269.36橡胶和塑料制品业603689.SH皖天然气2021-8-265.266燃气生产和供应业002975.SZ博杰股份2021-8-256.356专用设备制造业300738.SZ奥飞数据2021-8-241.56软件和信息技术服务业603058.SH永吉股份2021-8-35.76印刷和记录媒介复制业603186.SH华正新材2021-7-3121.996计算机、通信和其他电子设备制造业002984.SZ森麒麟2021-7-82.16橡胶和塑料制品业300813.SZ泰林生物2021-7-566专用设备制造业603055.SH台华新材2021-6-292.76纺织业002896.SZ中大力德2021-6-266.46通用设备制造业002982.SZ湘佳股份2021-6-44.386畜牧业300808.SZ久量股份2021-5-1081.56电气机械和器材制造业000876.SZ新希望2021-4-248.246农副食品加工业002988.SZ豪美新材2021-4-174.66有色金属冶炼和压延加工业300778.SZ新城市2021-4-163.036专业技术服务业603283.SH赛腾股份2021-3-9156专用设备制造业002798.SZ帝欧家居2021-2-234.96非金属矿物制品业603600.SH永艺股份2021-2-976家具制造业603699.SH纽威股份2021-1-169.176通用设备制造业603889.SH新澳股份2020-12-124.636纺织业603586.SH金麒麟2020-9-24汽车制造业600273.SH嘉化能源2020-8-5186化学原料和化学制品制造业过发审委603995.SH甬金股份2021-9-27优先配售,网上定价和网下配售106钢铁603733.SH仙鹤股份2021-9-2320.56轻工制造605006.SH山东玻纤2021-9-1366化工600885.SH宏发股份2021-9-13206电气设备688030.SH山石网科2021-9-82.676软件和信息技术服务业300871.SZ回盛生物2021-8-2076医药制造业300863.SZ卡倍亿2021-8-192.796汽车制造业300556.SZ丝路视觉2021-8-132.46软件和信息技术服务业002381.SZ双箭股份2021-8-25.146橡胶和塑料制品业300732.SZ设研院2021-7-293.766专业技术服务业

数据来源:Wind,东方金诚

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐