央行全面降准对国债期货和螺纹钢价影响几何?

来源:对冲研投 2021-07-13 10:23:07

摘要:

2021年7月7日,国务院常务会议上提及“适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持”。2021年7月9日,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。

本次从国常会提及降准到公布全面降准仅间隔两天,速度和力度上均超出市场预期,债市做多热情高涨。但综合目前的宏观基本面情况,在经济下行压力不大的情况下,货币政策大幅放宽的可能性较小,政策更多是聚焦大宗商品价格上涨带来的企业经营压力和潜在风险。本次降准的主要目的可能包括以下几点:第一是优化金融机构的资金结构,通过金融机构传导降低企业融资成本,调节经济修复中的不均衡因素;第二是对冲流动性缺口;第三是为供给侧结构性改革和下半年地方债发行营造适宜的流动性环境。

短期内超预期降准可能引发期债做多情绪释放,但以目前基本面情况和政策宽松幅度,期债或较难打破顶部约束,持续向上突破仍需更多利好支持。在没有其他显著利多的情况下,提示期债上涨后可能存在回调或盘整的风险。但如果后续出现降低政策利率、经济超预期下滑等利好,不排除国债期货顺畅上行的可能。

事件及背景

2021年7月7日,国务院常务会议上提出“适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。”

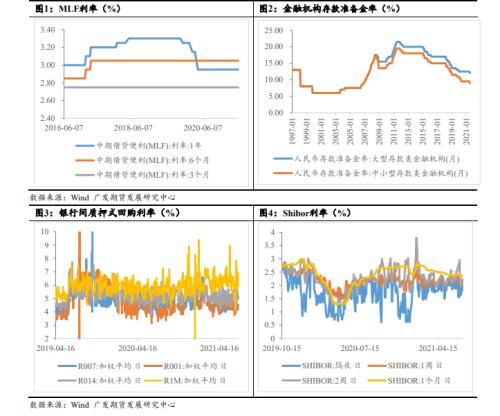

2021年7月9日下午,央行宣布降准。中国人民银行发布公告称:“为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元。释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口,增加金融机构的长期资金占比,银行体系流动性总量仍将保持基本稳定。”

当前国内经济平稳修复,增速温和放缓,目前难言经济明显下行,复苏过程中不均衡问题突出,中小企业经营压力大。3-5月经济数据增速有所下降,但5月规模以上工业增加值两年平均增速仍在6.6%运行;6月物价数据显示CPI和PPI同比增速小幅下滑;6月社融数据超预期,社融存量同比企稳在11%,新增企业中长贷维持在较高水平;小企业景气度修复不足,小型企业PMI连续两月在荣枯线以下运行。

本次降准的目的和意义

本次从国常会提及降准到公布全面降准仅间隔两天,速度和力度上均超出市场预期,债市做多热情高涨。但综合目前的宏观基本面情况,在经济下行压力不大的情况下,货币政策大幅放宽的可能性较小,不是“大水漫灌”,更多聚焦大宗商品价格上涨带来的企业经营压力和潜在风险。

我们认为本次降准的主要目的可能包括以下几点:第一是优化金融机构的资金结构,通过金融机构传导降低企业融资成本,调节经济修复中的不均衡因素。大宗商品价格上涨挤压企业利润已经给中小企业经营带来较大压力,而中小企业景气度修复与前期经济修复较慢的领域关联较强,同时对稳就业有重要意义,本次降准有利于增加金融机构长期可用资金,增强对实体经济的支持力度;第二是对冲流动性缺口,央行公告本次降准释放的资金一部分用于置换到期的MLF和对冲7月税期资金缺口,银行体系流动性总量将维持稳定;第三是为供给侧结构性改革和下半年地方债发行营造适宜的流动性环境。

对国债期货的影响

央行表示,本次降准是货币政策回归常态后的常规操作,稳健货币政策取向没有改变,且央行反复强调货币政策“重价轻量”,目前政策利率尚未变动,整体来说本次降准全面宽松的信号有限,更多偏向结构调整。但从情绪层面上讲,本次降准有利于缓解市场对MLF集中到期、地方债供给提速的担忧,预期税期资金面将平稳过度,打破了此前货币政策的“静默操作”,可能促使资金面预期逐渐由稳中偏紧向稳中趋松转变,利好期债上行。从基本面来看,目前经济情况难言明显转差,全年来看更可能是增速温和下行的节奏,意味着期债很难陡坡上行。短期内超预期降准可能会点燃债市的做多热情,但目前基本面情况和政策宽松幅度可能难以打破期债顶部约束,期债持续向上突破仍需更多利好支持。在没有其他显著利多的情况下,提示期债上涨后可能存在回调或盘整的风险。如果后续出现降低政策利率、经济超预期下滑等利好,不排除国债期货顺畅上行的可能。

从盘面上来看,国常会提及降准后,第二天国债期货跳空高开,日内10年期国债下破3%。本次降准落地也可能引发做多情绪的集中释放,但快速上涨后期债可能面临短期调整,关注10年期国债2.9%、2.8%的压力位。

对钢价的影响

从7月6日晚上释放降准预期,至7月9日央行降准,速度较快,完全扭转了市场下半年流动性收缩预期。上半年大宗商品持续上涨,而PPI传导CPI不顺畅,高层担忧下游企业盈利收缩不利于经济增长目标。但从这次降准看高层思路似乎有所变化,从之前压制上游价格,转向释放流动性,刺激下游需求,上游原料涨价压力缓解。

当前下游行业同比增长,但环比趋弱。钢厂下游地产和基建偏弱,制造业高稳。央行解释此次降准是为了对冲下半年MLF到期和税期流动性收缩,但也侧面反映经济存在回落压力,更不排除后期再次降准,可关注7月政治局会议定调。我们认为钢材下游需求在二季度已见顶,只是当前需求下滑斜率较缓,同时不排除在流动性边际宽松背景下,叠加旺季效应,下游需求环比脉冲式上升。近期部分省份和钢企都表态实现全年粗钢产量不增长目标,如果粗钢产量平控政策落地,下半年粗钢产量将同比下降12%,大概率超过需求回落幅度。但需关注产量平控政策具体落地方式和节奏。

短期市场在供需两方利好的预期下,市场情绪好转,主力合约从6月下旬已经上涨600-700元,同时期货转为升水结构。我们认为短期钢价将在供需预期环比好转支撑下,震荡偏强,钢厂利润将确定性走阔。操作上多单持有,或逢低做多为主。

相关文章

猜你喜欢

今日头条

图文推荐