7月经济数据点评:7月经济数据全面超预期回落

来源:东海期货研究 2022-08-15 18:25:12

数据要点:

中国7月份,社会消费品零售总额同比增长2.7%,预期5%,前值3.1%;较6月下降0.4%; 7月份,工业增加值同比增长3.8%,预期4.6%,前值3.9%,较6月份回落0.1%;中国1-7月固定资产投资5.7%,预期6.2%,前值6.1%,较1-6月回落0.4%;7月房地产开发投资同比增长-12.3%,较前值回落2.9%,商品房销售面积同比增长-28.9%,较前值回落10.6%,商品房销售额同比增长-28.2%,较前值回落7.4%;7月制造业投资同比增长7.5%,较前值回落2.4%;基建投资同比增长9.1%,较6月回升0.9%。

国内7月经济数据整体超预期下滑。中国7月消费增长2.7%、工业增加值同比增长3.8%、固定资产投资5.7%,经济数据均超预期回落,其中投资回落幅度最大。7月国内疫情再次反弹,消费活动再次放缓。投资端基建投资继续回升,制造业投资保持相对高景气水平,房地产投资和销售受断贷风波影响降幅进一步扩大。工业生产受疫情、季节性高温天气以及需求减弱等因素影响,整体小幅回落。目前需求端,国内经济短期由于疫情再次反弹消费放缓以及房地产市场持续疲弱,整体需求较弱。但是国内房地产纾困政策的逐步落地以及房贷利率有望进一步放松,房地产市场回升预期较好,且基建投资持续较好,需求端预期对内需型商品的提振作用较强。供给端,短期由于国内高温天气影响以及疫情原因,工业生产出现停工停产或者减产的情况,整体供应端有所放慢;但是上游能源和电力方面随着国内增产保供政策延续,供应较为充裕。短期国内商品供需双双走弱,但是整体受需求较强预期支撑。鉴于当前基建投资持续发力,央行也通过进一步降息的方式稳定房地产市场和经济,需求端继续回升的预期较强,内需型商品短期支撑较强。此外由于当前俄乌冲突持续,欧洲能源危机持续,供应端的矛盾仍旧较大;且美联储加息预期降温;短期外需型大宗商品可能延续反弹趋势。

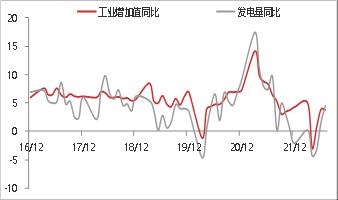

工业生产短期小幅回落。7月规模以上工业增加值同比增3.8%,预期4.6%,前值3.9%,较6月份回落0.1%。分三大门类看,7月份,

采矿业增加值同比增长8.1%,制造业增长2.7%,电力、热力、燃气及水生产和供应业增长9.5%。随着高温季节来临以及增产保供政策的延续,采矿业和电力、热力等工业增加值持续上升;但是由于疫情原因、季节性因素以及外部需求放缓,部分地区停工停产、减产,制造业等工业生产短期增速放缓。8月之后国内疫情仍旧较为严重,外需趋势性放缓,限制了国内工业增加值增速反弹空间。

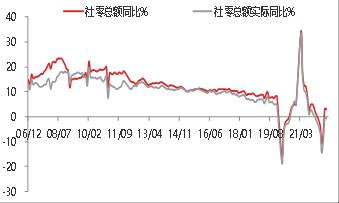

疫情扰动令消费再次下滑。7月份,社会消费品零售总额同比增长2.7%,预期5%,前值3.1%;较6月下降0.4%。一方面由于国内疫情再次反弹,消费活动有所放缓;另一方面,房地产市场迟迟未能恢复,家用电器、音像器材类等房地产相关消费仍旧乏力;仅汽车消费由于低基数效应保持较高增速。目前来看,消费复苏方向不变,但近期国内疫情再次反弹,再度扰动复苏节奏,消费可能持续偏弱。此外,还需关注收入增速放缓和消费倾向降低两个因素对消费的压制作用。

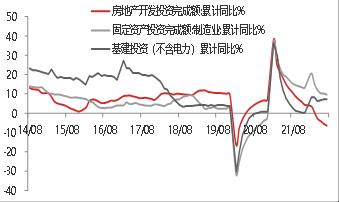

固定资产投资增速超预期回落。1-7月固定资产投资5.7%,预期6.2%,前值6.1%,较1-6月回落0.4%,超预期回落。其中,制造业投资仍旧保持相对高景气水平;地产投资因断贷风波继续下行;基建投资持续发力,整体继续大幅回升。

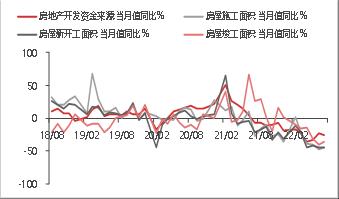

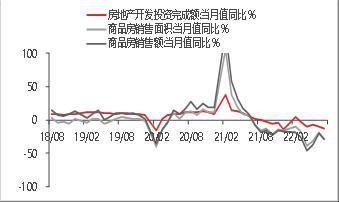

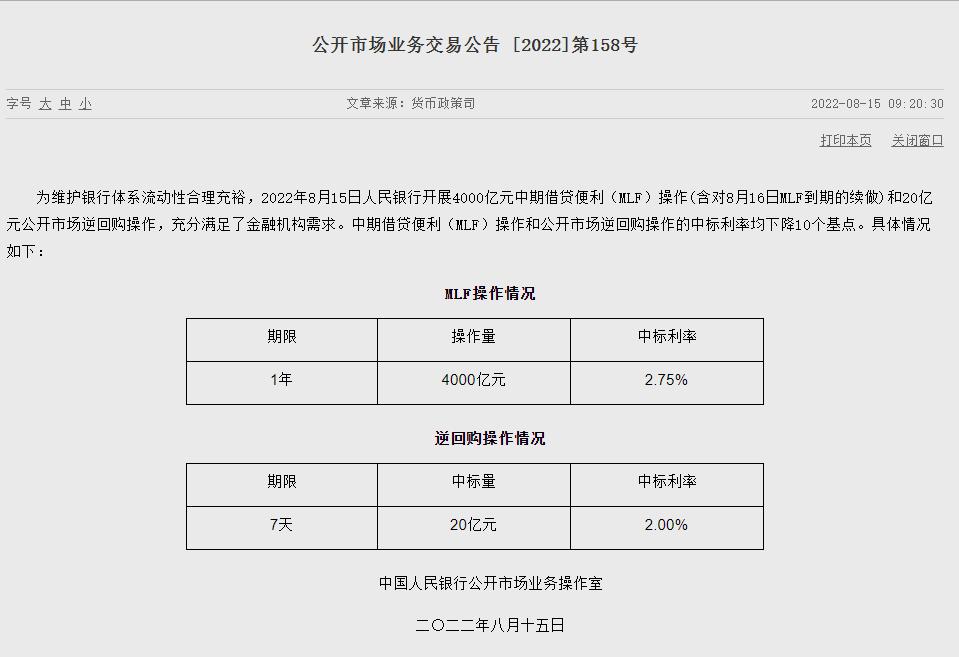

房地产投资和销售大幅回落。7月房地产开发投资同比增长-12.3%,较前值回落2.9个百分点,商品房销售面积同比增长-28.9%,较前值回落10.6个百分点,商品房销售额同比增长-28.2%,较前值回落7.4个百分点,房地产投资和销售仍旧疲弱且进一步大幅下滑。房地产开发资金来源方面,7月当月同比增长-25.8%,较上月回落2.2%,降幅继续扩大。房地产新开工同比增长-45.4%,降幅较上月小幅扩大0.3%;房地产施工同比增长-44.3%,较上月小幅收窄3.8%%;竣工同比增长-36%,较上月收窄4.7%。目前虽然房地产资金来源方面,房地产企业融资逐步回暖,但是销售回款压力较大,房地产资金来源压力仍旧较大,房地产竣工和施工情况由于国家“保交楼”政策的支持有所好转。目前房地产市场短期受房地产断贷风波影响,整体恢复较慢。但是目前融资政策边际放松,8月15日MLF再次下调10BP,LPR利率可能跟随下调,房贷利率可能继续下调,且苏州、南京等地方贷款比率再次下调,房地产政策进一步放松。预计未来随着断贷风波影响减弱、国家及地方性房地产政策的持续放松,房地产市场或将再次企稳回升。

基建投资继续回升。7月份基础设施投资同比增长9.1%,较上月回升0.9%,基建投资继续回升。随着2022年地方专项债发行完毕,基建资金短期较为充裕,项目开工加快,逐步形成实物工作量,基建投资延续回升趋势。但是8月专项债使用完毕后,由于地方政府财政资金紧张,后续基建资金来源不确定性较大,基建投资高增速持续性的不确定性增大。

制造业投资景气度仍旧相对较高。7月制造业投资同比增长7.5%,较6月回落2.4%,整体大幅回落但仍旧维持较高景气水平。一方面虽然国内经济增速快速回落,但整体外需仍然相对强劲,国外制造业需求较好支撑制造业保持较高增速水平;另一方面国家大力发展投资高科技行业,高科技行业整体维持高景气水平;但是由于国内需求整体较弱以及对未来预期不确定性增大,拖累制造业投资。此外,未来一方面随着制造业企业利润增速下滑,未来企业资本开支意愿可能减弱;另一方面,目前国外需求增速整体呈回落趋势,国内外逐步进入去库存阶段,制造业投资动力可能进一步减弱。因此预计后续制造业投资增速可能继续呈回落趋势。

对大宗商品的影响。目前需求端,国内经济短期由于疫情再次反弹消费放缓以及房地产市场持续疲弱,整体需求较弱。但是国内房地产纾困政策的逐步落地以及房贷利率有望进一步放松,房地产市场回升预期较好,且基建投资持续较好,需求端预期对内需型商品的提振作用较强。供给端,短期由于国内高温天气影响以及疫情原因,工业生产出现停工停产或者减产的情况,整体供应端有所放慢;但是上游能源和电力方面随着国内增产保供政策延续,供应较为充裕。短期国内商品供需双双走弱,但是整体受需求较强预期支撑。鉴于当前基建投资持续发力,央行也通过进一步降息的方式稳定房地产市场和经济,需求端继续回升的预期较强,内需型商品短期支撑较强。此外由于当前俄乌冲突持续,欧洲能源危机持续,供应端的矛盾仍旧较大;且美联储加息预期降温;短期外需型大宗商品可能延续反弹趋势。

图1工业增加值当月同比增速数据

资料来源:WIND,东海期货研究所整理

图2固定资产投资累计同比数据

资料来源:WIND,东海期货研究所整理

图3制造业投资当月同比数据

资料来源:WIND,东海期货研究所整理

图4基建投资当月同比数据

资料来源:WIND,东海期货研究所整理

图5房屋新开工/施工/竣工数据

资料来源:WIND,东海期货研究所整理

图6房地产开发投资及销售数据

资料来源:WIND,东海期货研究所整理

图7 社会消费零售总额同比

资料来源:WIND,东海期货研究所整理

图8汽车消费当月同比数据%

资料来源:WIND,东海期货研究所整理

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐