油脂:宏观、棕榈油及美豆迎来阶段性利空出尽

来源:中信建投期货微资讯 2022-08-15 11:23:58

在上周短暂回调休整后,本周油脂再度出现反弹,偏好的宏观氛围及临近交割月的紧张现货供应形成提振。在美国7月不及预期的CPI数据公布之后,市场减少对美联储9月加息75基点的押注,美元指数走弱及市场风险偏好回升令大宗商品再度迎来反弹。距离09合约交割越来越近,市场焦点越发集中于现货偏紧的供应上,这对近期油脂盘面的反弹形成进一步助推。此外,我们关注到这样一个事实,对印尼高库存及低税费的交易似乎来到拐点,进一步的利空似乎有些难看到;而在美国农业部8月报告公布之后,美豆产量端似乎也迎来了利空出尽。

1、宏观下行风险仍未解除,但商品反弹窗口延续打开

宏观方面,虽然下行风险仍未解除,但阶段性仍出现了一定节奏上的反复。随着美联储7月75基点的加息幅度被市场消化,市场的关注点落在9月加息幅度上。因美联储议息会议远在9月,市场试图从近期的美国就业及CPI数据来寻求9月潜在加息幅度的蛛丝马迹。上周强劲的非农就业数据一度令市场对9月加息75bp的概率升至68%,但随着本周弱于预期的美国7月通胀数据出炉,市场对9月美联储加息75基点的押注迅速降温。

数据显示,美国7月末季调CPI年率增长8.5%,不及预期的8.7%,这令市场对美联储继续激进加息的预期有所减弱,美元指数走弱及市场风险偏好回升令大宗商品再度迎来反弹。在7月底的杰克逊霍尔央行年会之前,关键的经济数据进入真空期,这或令宏观市场氛围整体偏于利好,大宗商品反弹窗口有望继续处于打开状态。宏观情绪回暖叠加天然气价格飙升刺激,本周原油价格在跌至关键支撑后连续反弹,对油脂市场也形成积极带动。

然而,伴随着近期商品价格大幅反弹,美国或将继续面临居高难下的通胀率,这可能促使美联储后期再度转鹰,来自宏观方面的下行风险仍未解除,将限制商品反弹的高度。美国的情况尚不算最糟糕,欧元区面临的经济下行压力更大。能源危机的达摩克利斯之剑本就高悬欧洲头顶,欧元区7月调和CPI已攀升至8.9%的历史高位。随着近期欧洲再度遭遇500年一见的严重干旱,关键河道航运受阻,农作物减产,进一步增加欧洲物价上行压力。面临难解的通胀高烧压力,欧央行或将更难寻找通胀与经济的平衡点。一旦欧元区经济爆雷,恐慌情况蔓延恐对再度打压包括大宗商品在内的风险资产回落。

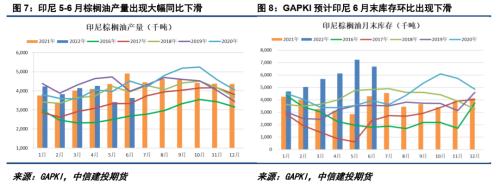

2、对印尼高库存及低税费的交易似乎来到拐点

距离09合约交割越来越近,市场焦点越发集中于现货偏紧的供应上,尤其是到港不确定性更大的棕榈油。印尼新出口关税在8月前一周迟迟未能落地,因印尼财政部与贸易部出现一定分歧,由于新出口关税与7月的征收标准差额巨大,出口商大多推迟发货等待关税落地,这令国内棕榈油到港被再度推迟。到港不及预期叠加豆棕价差修复带来的需求回升,国内棕榈油库存出现连续多周下滑。在华南地区近2000的现货高基差支撑下,临近交割月的期现价格收敛预期一度令棕榈油盘面得到较大提振。

然而,在经历数日的出口关税拉锯之后,8月9日,印尼终于决定将出口税起征点从750美元/吨下调至680美元/吨,并设定8月9-15日872.27美元/吨的CPO参考价,对应24度棕榈油12美元/吨的出口关税。虽然这较此前预期的2美元/吨有所上调,但随着出口关税尘埃落定,印尼滞留港口的船只终于得以发出,到港增长预期下棕榈油基差及P91价格出现承压迹象。然而,因船只运力仍不宽松,短期国内到港节奏仍有一定不确定性,虽然买船及inhouse量超过60万吨,但8月到港可能不到一半,这令短期棕榈油09仍有通过盘面上涨收敛高基差的可能性。

值得关注的是,对印尼高库存及低税费的交易似乎来到拐点。近期产地棕榈油出口报价随CPO招标价回升出现明显反弹,而前期印尼出口税费的大幅调降也被一定程度视为利空出尽,这可能阻碍国内进口成本的下行空间。当前印尼已将8月下旬的CPO参考价上调至900.52美元/吨,对应24度棕榈油26美元/吨的出口关税;而若无新政策出现,9月1日起印尼将会恢复棕榈油出口levy征收,24度棕榈油可能落在75-80美元/吨左右。CPO招标价回升及后期出口税费增长或有助于支撑产地报价,打压国内买船意愿,可能使得后期棕榈油价格表现好于预期。

此外,当前市场似乎对印尼的高库存有些习以为常,认为库存高点已随出口增长出现,GAPKI预计印尼6月去库的数据也在一定程度上支撑了这种想法。GAPKI称印尼6月棕榈油产量362万吨,同比降26%;出口233万吨,同比增15%;月末库存668万吨,同比虽仍有56%的增幅,但较5月的723万吨下滑8%。然而,在库存下滑背景下的胀库,如此不符合直观感受的数据仍引发市场一些质疑。此外,印尼6月降库的原因除了好于预期的出口及国内消费,还在于5-6月十分拉胯的产量表现。在今年1-4月同比增产,暗示印尼产量潜力并没有太大问题的情况下,印尼5-6月同比损失200多万吨产量主因农户较低收获意愿。后期这部分产量损失能多大程度被找回,可能是印尼后期平衡表走向的关键,而这将直接影响印尼卖货意愿及潜在政策调整方向,以及印尼出口对马棕和国内市场供应冲击的大小,这使后期棕榈油市场仍具一定不确定性。

3、美农8月报告再超预期,美豆产量端利空出尽

虽然美国农业部8月报告齐齐上调美豆旧季及新季结转库存,但新季种植面积及单产的双双调整令情况变得复杂,很难因结转库存调增而单纯地将其解读为利空。

单产方面,USDA基于截至7月31日的农户调查,给出了新季美豆51.9蒲式耳/英亩的单产预估,不仅高于上月基于趋势模型的51.5,也远超市场平均预期的51.1,这一度打压报告后CBOT大豆高位回落近3%。然而,8月以来美国中西部的干热天气令作物单产潜力受损,不论8月下半月天气再怎么转湿转凉,相对来看51.9的单产的下调空间远大于上调空间,这反而导致了单产的利空出尽。典型例子正如2020年,在8月报告给出53.3的单产之后美豆出现利空出尽,随后开启了一路上行。

除了单产的利空出尽,美国农业部此次报告还进一步确认了美豆种植面积的下滑。在6月底的种植面积报告公布时,市场对于如此好的种植收益但大豆种植面积下滑是有质疑的,期待7月重新调查后种植面积会在8月的报告中被上调,但这一愿望非但没能实现,市场反而还看到了更低的种植面积。

面积利好加单产利空出尽,所以我们看到了报告公布后美豆的先跌后反弹、收盘基本没跌的奇妙景象。随着来自美豆产量端的利空出尽,未来美豆的利空可能只能来自于需求。但在《降低通胀法案》鼓励可再生燃料行业发展的背景下,新季美豆的压榨预估暂看不到调降空间;而在近期欧洲严重干旱或使油籽减产,且南美新季大豆种植可能再次遭遇拉尼娜破坏的担忧下,新季美豆出口也未必会有太差表现。随着此次USDA供需报告落地,美盘的回落节奏会变得更慢甚至不排除有走升可能,这对于短期油脂来说可能会是个支撑。

综合来看,当前油脂面临的整体环境仍利于反弹进行,短期关注上方60日线压力表现。宏观上,虽然后期下行风险仍存,但当前市场氛围仍整体有利于商品反弹。基本面上,尽管面临新季油籽上市及印尼去库压力的释放,但当前国内油脂仍面临现货供应的紧张局面,不排除棕榈油到港偏慢导致盘面通过上涨收敛基差的可能。此外,前期对印尼高库存及降税的交易似乎也迎来了拐点,而USDA8月供需报告也同样出现利空出尽的情况,这可能继续支撑未来一段时间的油脂价格上行,直到来自宏观或政策等方面的更大风险到来。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐