华泰期货黑色专题:下半年废钢供给变化决定了原料的强与弱

来源:华泰期货研究院 2022-08-15 11:23:43

策略摘要

黑色产业:关注下半年废钢供给变化,一旦废钢到货持续快速大量增加,将抑制铁矿和双焦的价格,反之,铁矿和双焦价格有望得到支撑。

核心观点

市场分析

废钢作为钢铁产业链中最重要的原料之一,既可以替代铁矿石提供铁元素,又能够替代生铁,从而降低焦炭的消耗和能耗。不同于前两次废钢展现出对钢材价格的强力支撑,本轮随着黑色商品的大幅下跌,废钢也呈现断崖式下跌的走势。

今年6月中旬以来,大宗商品出现共振式下跌行情,作为黑色原料的废钢也大幅下跌,究其原因来自两个方面,一个是宏观环境的恶化,另一个是行业内部的担忧,由于钢铁企业普遍悲观,加上钢厂大面积亏损,钢厂集中减少钢材生产,其首要动作是降低废钢使用,其次减少原料的采购,即降低原料库存,接二连三的降产降库存推动了废钢价格的崩跌。

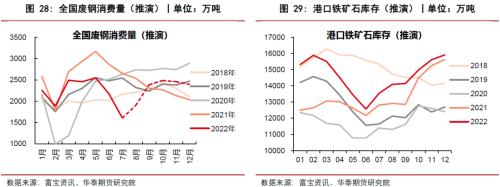

今年以来国内废钢供应短缺问题进一步凸显,据测算今年1-7月份废钢消费下滑超过3200万吨,仅7月份减量就达到1000万吨,而废钢供应数据来源缺乏,仅能从废钢三大来源及高频数据侧面推断出1-7月份废钢供给下滑约2600万吨,考虑到废钢库存大幅下降至历史低位,废钢供给减少的幅度或大于推测的2600万吨。

短期来看,上游低库存、国内经济及疫情反复扰动、下游钢铁行业悲观预期等因素制约使得废钢供应难以在短期持续且快速地增加。长期来看,废钢资源量和历史钢材消费相关,根据社会钢铁积蓄量的推测,废钢资源量每年增加约1000-1500万吨。今年上半年由于多重因素影响,废钢供给出现明显下滑,预计下半年废钢供给有望随着钢材消费回升而缓慢增加。

当前废钢各环节库存已经降至历史最低水平,无论是钢厂废钢库存、全社会废钢库存还是废钢加工基地库存也去化至历史最低水平,蓄水池作用大幅低于往年,一旦钢材消费回升,容易引发废钢价格的大幅波动。

情景一:根据上述推断,废钢供给难以快速增加,根据长短流程利润情况,调节产量,从而达到相对平衡状态,也因为废钢的短缺,铁矿和双焦的需求得到支撑

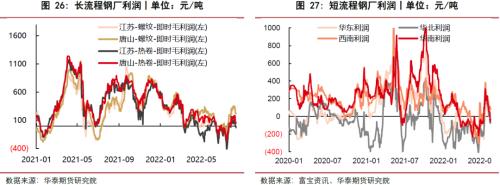

根据前文判断,废钢供给难以快速增加,那么废钢始终成为掣肘粗钢产量释放的重要因素,后续钢铁企业只能根据钢厂利润进行生产,若短流程利润提升,则短流程产量小幅回升。但由于废钢供给不足很容易带来废钢价格的快速反弹,从而侵蚀短流程利润,使得短流程钢厂只能维持低利润状态,对短流程产量形成制约。同样,长流程钢厂也只能维持低利润生产,但也因为废钢的短缺,使得铁矿和双焦的需求得到支撑。

情景二:废钢供给快速增加,富宝到货持续快速大量增加,有可能阶段性影响铁矿和双焦需求,从而抑制原料价格上涨

假设后期废钢供给能快速增加,我们可以通过监测富宝的废钢到货数据,一旦废钢到货出现持续、快速且幅度较大的增加,那么钢厂大概率增加废钢的使用量,废钢消费量将出现明显的回升,从而减少铁矿、双焦的使用量。在这种情况下,废钢对铁矿和双焦所展现出来的替代效应,很有可能引发铁矿和双焦的增库压力,从而压制铁矿和双焦价格。

策略

关注废钢供给变化对整个产业链定价的决定性影响。

风险

全球经济形势,压产政策执行与实施的力度和进度不及预期,地产及宏观经济改善情况,全国疫情变化、俄乌战争影响等。

报告全文

前言

废钢作为钢铁产业链中最重要的原料之一,既可以替代铁矿石提供铁元素,又能够替代生铁,从而降低焦炭的消耗和能耗。同时,由于废钢供给的不确定性和不连续性,废钢供给端研究难度要大大高于焦煤/铁矿。废钢已经成为黑色商品产业链中最重要的原料,但其价格波动和传统的钢材/铁矿/双焦仍有不小的差别。

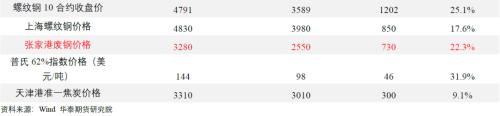

2021年10月和2022年4月黑色商品价格出现大幅回落,其中螺纹钢跌幅分别超过20%和10%,铁矿跌幅分别超过30%和18%,焦炭跌幅9%和10%。而废钢由于供应的短缺,价格表现出超强的韧性,跌幅仅为8%和4%。

而6月中旬以来,受到美联储激进加息、海外经济下滑、全球经济衰退担忧及国内地产断供等多重利空因素影响,大宗商品价格再次大幅下跌,黑色商品也不例外,螺纹钢跌幅超过20%,铁矿跌幅超过30%,焦炭跌幅9%,不同于前两次废钢的强势,本轮废钢跟随下跌,跌幅超过20%

不同于前两次废钢展现出对钢材价格的强力支撑,本轮随着黑色商品的大幅下跌,废钢也呈现断崖式下跌的走势。

是什么样的原因导致了本轮废钢价格跟随其他黑色商品下跌?后续废钢供给能否快速释放?废钢的变化又对下半年其他原料带来哪些影响?本文将通过废钢供给、需求、库存及下半年情景推演等几个方面进行分析讨论。

一、本轮废钢价格下跌的主要原因

今年6月中旬以来,大宗商品出现共振式下跌行情,作为黑色原料的废钢也大幅下跌。究其原因来自两个方面,一个是宏观环境,美联储加息超预期使得市场担忧海外经济衰退,以铜为代表的外需型工业品大幅下挫;同时国内疫情频发、地产断供潮、夏季高温等多重因素集中来袭,以螺纹钢为代表的内需型工业品跟随下跌,从而促使原料废钢价格出现下跌。另一个是行业内部,随着钢焦价格的快速下跌,钢焦企业亏损不断扩大,使得市场对未来需求产生较强的担忧,因此,大多数钢铁、焦化企业及贸易商决定收缩战线,主动将各个环节的库存降至低位,钢铁生产企业减少产成品及原料库存,钢贸商积极降低现有库存,焦化厂将原料库存降至超低水平,从而引发现货流动性问题,造成踩踏,从而进一步引发黑色商品价格的螺旋式下跌。

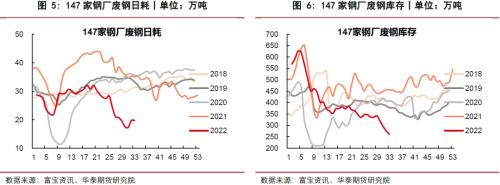

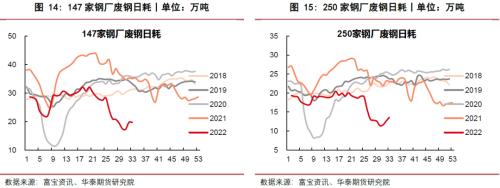

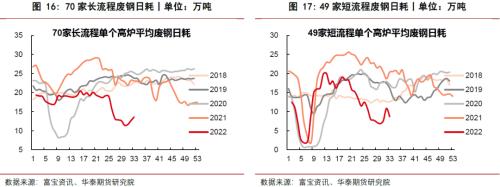

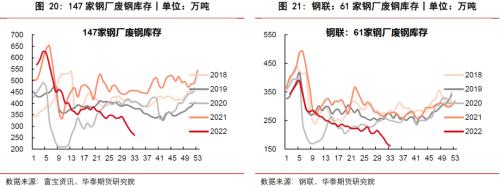

在此过程中,由于钢铁企业过于悲观,加上钢厂大面积亏损,钢厂集中减少钢材生产,其首要动作就是降低废钢使用。从富宝数据可以看到,147家样本钢厂废钢日耗接近腰斩,几乎降至春节水平。其次减少原料的采购,即降低原料库存,富宝147家样本钢厂废钢库存降至同期最低水平,接二连三的降产降库存推动了废钢价格的崩跌。

二、1-7月废钢供给大幅下滑,处于绝对低位

自去年三季度开始,我国废钢供给资源持续紧张,今年上半年经济形势不佳,粗钢产销均明显下滑,同时俄乌战争也使得海外废钢资源不足,多方面因素影响使得国内废钢供应短缺问题进一步凸显。据测算今年1-7月份废钢消费下滑超过3200万吨,仅7月份减量就达到1000万吨,而废钢供应数据来源缺乏,仅能从废钢三大来源及高频数据侧面推断出1-7月份废钢供给下滑约2600万吨,考虑到废钢库存大降至低位,废钢供给减少的幅度或大于推测的2600万吨。

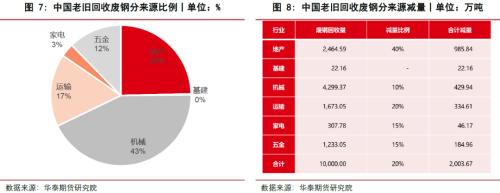

具体而言,废钢供给三大来源主要受到了国内当期粗钢产量、粗钢消费和历史累积等因素的影响,分别对应了厂内废钢、加工废钢和回收废钢三种类型的产量。其中厂内废钢产生量基本和粗钢产量同步变化,为粗钢产量的5%左右,今年1-7月份粗钢产量减少约3170万吨,估算约影响废钢供给158万吨。加工废钢和粗钢消费变化一致,为粗钢消费的13%左右,今年1-7月份粗钢消费减少约3500万吨,估算约影响废钢供给457万吨,而老旧回收废钢相对复杂,主要是废旧产品的回收、拆解,长期来看回收废钢的产生量和历史钢材消费相关,而短期则和废钢价格、天气情况、废钢回收作业率等相关。今年整体经济形势不佳,使得工业废钢产出减少,废钢资源同比下滑,尤其是地产端的减量最为明显约40%,机械和运输端的减少也接近30%,并且1-7月份国内疫情封锁、夏季高温及废钢价格大幅下跌,也给废钢回收带来极大难度,该部分粗略估算影响废钢供应约2000万吨左右。综合上述三大来源,今年1-7月份废钢供给下滑约2600万吨,考虑到废钢库存大降至低位,废钢供给减少的幅度或大于推测的2600万吨。

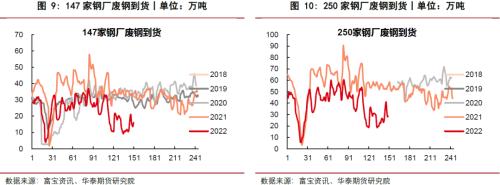

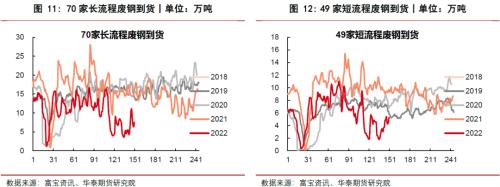

从高频数据来看,今年1-7月份富宝147家废钢到货同比下滑36%,6月份随着钢材价格的大幅下跌,废钢到货更是一蹶不振,无论是长流程还是短流程废钢到货都出现明显下滑,仅一个半月的时间,147家钢厂废钢到货就由高点的30万吨降至低点的15万吨,降幅接近50%。同期,250家钢厂废钢到货也由高点的52万吨降至低点的20万吨,降幅超过60%。

三、短期废钢到货难有起色,长期废钢供应将缓慢回升

根据市场反馈,部分废钢参与者认为短期废钢到货难有起色,长期废钢供应将缓慢回升。

首先,前期废钢价格的大幅下跌,无论是加工环节还是回收环节,都出现了明显的去库存现象,使得原来累积在这两个环节的废钢得到出清,因此即便当前废钢价格有所反弹,场地补库也需要一定周期,短时间难以刺激出大量废钢供应。

其次,今年经济形势不佳、疫情反复封锁及夏季高温淡季,均影响了废钢加工和回收。其中由于经济不佳造成工业废钢产出减少,疫情封锁使得人员流动减少,从而影响废钢回收,夏季高温抑制了拆迁等室外活动带来的废钢产出等等,从后期经济及疫情来看,国内废钢回升仍然将受到其所带来的负面影响,而随着气温的下降,部分废钢产出将有一定增加。

再者,当前废钢价格快速反弹,但不同区域废钢涨价程度不一,其中河北、四川反弹较快,价格相对较高,而其他反弹较慢的地区存在惜售现象,从而使得加工回收环节库存缓慢累积,但出货并不积极,也抑制当前废钢到货的回升。另外,废钢行业上游极为分散,很多时候市场存在较强的涨价预期,钢厂到货却很难回升,反而是行情由涨转跌,容易刺激上游出货。

最后,在当前国内外经济复杂多变的背景下,中国经济也面临较大的下行压力,下游钢铁消费受到明显抑制。且自5月份以来钢铁行业步入普遍亏损阶段,大多数钢铁企业对于下半年预期较为悲观,导致钢材产销双弱,从而抑制钢厂对废钢的需求,部分钢厂变相停收、停产,从而造成钢厂到货的急剧下滑。

基于以上几点原因,短期废钢到货将难有起色,即便跌价会刺激到货脉冲式增加,但由于上游库存极低、国内经济及疫情反复扰动、下游钢铁行业预期仍然悲观等因素制约使得废钢供应难以在短期持续且快速地增加。

而从长期来看,废钢资源量和历史钢材消费相关,根据社会钢铁积蓄量的推测,废钢资源量每年增加约1000-1500万吨。今年上半年由于多重因素影响,废钢供给出现明显下滑,这部分丢失的废钢能否在未来得到回补就成为市场关注的话题,从逻辑上来看,丢失的厂内和加工废钢不能得到回补,这部分量已经完全丢失掉。而由于疫情封锁导致的废钢收集、加工和打包受到影响的这部分废钢部分能够得到回补。但回补的前提是经济活动得动解放,那同时一定伴随着钢材消费的改善。从过去几年的经验来看,钢材消费的回升领先于废钢供给的回升,预计下半年废钢供给有望随着钢材消费回升而缓慢增加。

四、1-7月废钢消费大幅下降3200万吨

今年受到国内疫情、经济下行压力、钢材产销下滑及废钢供应紧张等多重因素影响,据测算,1-7月份国内废钢消费大幅下滑3200万吨,累计同比降幅达到17.4%,其中6-7月份废钢消费降幅最为明显,当月同比下滑分别为24%和39.5%,伴随着钢材及废钢价格的崩盘式下跌,富宝147家样本钢厂废钢日耗接近腰斩,由高点的32万吨降至低点的17万吨。

五、当前废钢库存降至极低水平,蓄水池作用不及往年

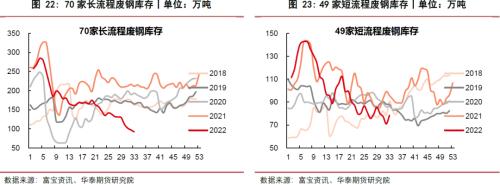

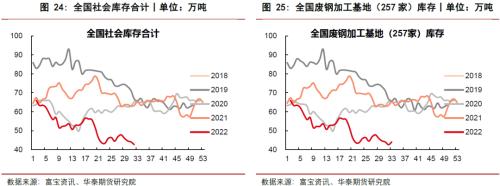

自去年三季度以来,废钢供给紧张的情况就已经开始显现,今年上半年这一紧张局面更为突出,废钢各环节库存已经降至历史最低水平,据富宝资讯显示,147家钢厂废钢库存降至261万吨,处于近5年同期最低水平,钢联数据同样也表明当前钢厂废钢库存来到近5年最低水平,61家钢厂废钢库存甚至低于春节期间库存水平。同样,全社会废钢库存及废钢加工基地库存也去化至历史最低水平,据富宝资讯显示,当前全社会废钢库存快速下降至42万吨,处于同期最低水平,最新全国257家废钢加工基地库存为44万吨,降至近五年最低水平,可见各环节废钢库存均已降至极低水平,蓄水池作用大幅低于往年,一旦钢材消费回升,容易引发废钢价格的大幅波动。

六、下半年情景推演

情景一:根据上述推断,废钢供给难以快速增加,根据长短流程利润情况,调节产量,从而达到相对平衡状态,也因为废钢的短缺,铁矿和双焦的需求得到支撑

根据前文判断,废钢供给难以快速增加,那么废钢始终成为掣肘粗钢产量释放的重要因素,后续钢铁企业只能根据钢厂利润进行生产,若短流程利润提升,则短流程产量小幅回升。但由于废钢供给不足很容易带来废钢价格的快速反弹,从而侵蚀短流程利润,使得短流程钢厂只能维持低利润状态,对短流程产量形成制约。同样,长流程钢厂也只能维持低利润生产,但也因为废钢的短缺,使得铁矿和双焦的需求得到支撑。

情景二:废钢供给快速增加,富宝到货持续快速大量增加,有可能阶段性影响铁矿和双焦需求,从而抑制原料价格上涨

假设后期废钢供给能快速增加,我们可以通过监测富宝的废钢到货数据,一旦废钢到货出现持续、快速且幅度较大的增加,那么钢厂大概率增加废钢的使用量,废钢消费量将出现明显的回升,从而减少铁矿、双焦的使用量。在这种情况下,废钢对铁矿和双焦所展现出来的替代效应,很有可能引发铁矿和双焦的增库压力,从而压制铁矿和双焦价格。

七、总结

废钢作为钢铁产业链中最重要的原料之一,既可以替代铁矿石提供铁元素,又能够替代生铁,从而降低焦炭的消耗和能耗。不同于前两次废钢展现出对钢材价格的强力支撑,本轮随着黑色商品的大幅下跌,废钢也呈现断崖式下跌的走势。

今年6月中旬以来,大宗商品出现共振式下跌行情,作为黑色原料的废钢也大幅下跌,究其原因来自两个方面,一个是宏观环境的恶化,另一个是行业内部的担忧,由于钢铁企业普遍悲观,加上钢厂大面积亏损,钢厂集中减少钢材生产,其首要动作是降低废钢使用,其次减少原料的采购,即降低原料库存,接二连三的降产降库存推动了废钢价格的崩跌。

今年以来国内废钢供应短缺问题进一步凸显,据测算今年1-7月份废钢消费下滑超过3200万吨,仅7月份减量就达到1000万吨,而废钢供应数据来源缺乏,仅能从废钢三大来源及高频数据侧面推断出1-7月份废钢供给下滑约2600万吨,考虑到废钢库存大幅下降至历史低位,废钢供给减少的幅度或大于推测的2600万吨。

短期来看,上游低库存、国内经济及疫情反复扰动、下游钢铁行业悲观预期等因素制约使得废钢供应难以在短期持续且快速地增加。长期来看,废钢资源量和历史钢材消费相关,根据社会钢铁积蓄量的推测,废钢资源量每年增加约1000-1500万吨。今年上半年由于多重因素影响,废钢供给出现明显下滑,预计下半年废钢供给有望随着钢材消费回升而缓慢增加。

当前废钢各环节库存已经降至历史最低水平,无论是钢厂废钢库存、全社会废钢库存还是废钢加工基地库存也去化至历史最低水平,蓄水池作用大幅低于往年,一旦钢材消费回升,容易引发废钢价格的大幅波动。

情景一:根据上述推断,废钢供给难以快速增加,根据长短流程利润情况,调节产量,从而达到相对平衡状态,也因为废钢的短缺,铁矿和双焦的需求得到支撑

根据前文判断,废钢供给难以快速增加,那么废钢始终成为掣肘粗钢产量释放的重要因素,后续钢铁企业只能根据钢厂利润进行生产,若短流程利润提升,则短流程产量小幅回升。但由于废钢供给不足很容易带来废钢价格的快速反弹,从而侵蚀短流程利润,使得短流程钢厂只能维持低利润状态,对短流程产量形成制约。同样,长流程钢厂也只能维持低利润生产,但也因为废钢的短缺,使得铁矿和双焦的需求得到支撑。

情景二:废钢供给快速增加,富宝到货持续快速大量增加,有可能阶段性影响铁矿和双焦需求,从而抑制原料价格上涨

假设后期废钢供给能快速增加,我们可以通过监测富宝的废钢到货数据,一旦废钢到货出现持续、快速且幅度较大的增加,那么钢厂大概率增加废钢的使用量,废钢消费量将出现明显的回升,从而减少铁矿、双焦的使用量。在这种情况下,废钢对铁矿和双焦所展现出来的替代效应,很有可能引发铁矿和双焦的增库压力,从而压制铁矿和双焦价格。

策略

关注废钢供给变化对整个产业链定价的决定性影响。

风险

全球经济形势,压产政策执行与实施的力度和进度不及预期,地产及宏观经济改善情况,全国疫情变化、俄乌战争影响等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐