宏观点评:7月国内通胀弱于预期

来源:中信建投期货微资讯 2022-08-12 10:23:37

摘要

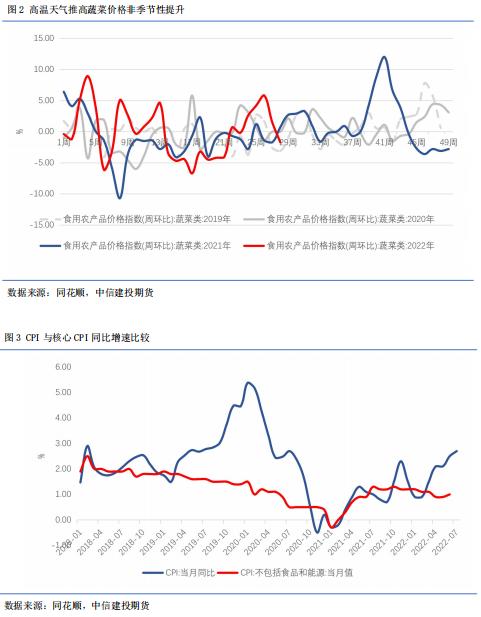

猪肉价格与菜价共振上行,但CPI读数低于市场预期,期债前期担忧有所减弱。从CPI大类分项来看,仅食品烟酒大类上行明显。食品中猪肉价格与鲜菜价格为拉动的主要原因。前期生猪产能去化叠加部分养殖户压栏惜售,7月猪肉价格环比上涨25.6%;高温天气影响下鲜菜价格环比上行10.3%(超季节性)。在猪肉与菜价大幅提升的背景下,市场对7月CPI的预期拔高至2.9%,但最终CPI同比2.7%,略比上月提高0.2个百分点,低于市场普遍预期。

7月核心CPI同比上行0.8%,较上月回落0.2百分点。在7月PMI数据分析中,我们就指出7月出厂价格指数跟随原材料购进指数同步下降,供强于需背景下制造业出厂价格难以抬升,7月核心CPI增速下滑再度证实了我们前期观点。

工业品价格整体回落,7月PPI环比下降。大多数行业PPI均出现下降,仅农副食品加工业、非金属采矿业、纺织服装业等行业同环比表现上行。黑金冶炼/采选、有色冶炼/采选环比下降幅度最明显,分别为-6.2%/-6.1%/-6%/-2.6%。在上游大宗的回落及高基数的背景下,7月PPI同比上行4.2%,环比下降1.3%,继续处于下降通道。

7月通胀不及预期,前期市场担忧有所消散。8月上旬,生猪压栏惜售情况有所好转,猪肉价格短期大幅上行的空间不大。CPI通胀担忧有所缓解,对期债行情的压制作用也有所减弱。

10日,央行在《2022年第二季度中国货币政策执行报告》专栏中指出,“预计今年下半年我国CPI在一些月份涨幅可能阶段性突破3%”。我们认为当前通胀端主要矛盾是猪肉价格,应对措施不在货币政策,更多应在产业政策。

1

猪肉价格鲜菜价格共振拉高CPI,但核心CPI环比下行

从CPI大类分项来看,仅食品烟酒大类上行明显,其他分类均无明显增长。食品中猪肉价格与鲜菜价格为拉动的主要原因。前期生猪产能去化叠加部分养殖户压栏惜售,7月猪肉价格环比上涨25.6%;高温天气影响下鲜菜价格环比上行10.3%(超季节性)。在猪肉与菜价大幅提升的背景下,市场对7月CPI的预期拔高至2.9%,但最终CPI同比2.7%,略比上月提高0.2个百分点,低于市场普遍预期。CPI大类分项中,交通通信类下跌最明显,预计8月还将对CPI的稳定发挥积极作用。8月上旬,国际原油已出现明显调整,CPI交通通信分项料将继续回落。

7月核心CPI同比上行0.8%,较上月回落0.2百分点。在7月PMI数据分析中,我们就指出7月出厂价格指数跟随原材料购进指数同步下降,供强于需背景下制造业出厂价格难以抬升,7月核心CPI增速下滑再度证实了我们前期观点。我们预期在需求提振有限的背景下,三季度核心CPI仍难顺畅传导,中下游企业仍将面临较大经营挑战,在“稳就业、稳市场主体”指引下,宽松的资金面环境仍不可过早预期切换。

核心CPI难起,未来CPI通胀预期的核心仍落在猪肉价格上。一方面,同比来看猪肉价格面临较低的基数;另一方面,环比来看前期生猪产能去化仍将支撑中期的猪肉价格,短期来看,当前养殖户压栏惜售情况已较7月有所缓解,商务部数据显示7月第三四周猪肉价格环比回落幅度分别为-0.6%、-2.6%,因此猪肉价格短期大幅上行的可能性不高。

2

PPI环比和同比涨幅均继续回落

工业品价格整体回落,7月PPI环比下降。大多数行业PPI均出现下降,仅农副食品加工业、非金属采矿业、纺织服装业等行业同环比表现上行。黑金冶炼/采选、有色冶炼/采选环比下降幅度最明显,分别为-6.2%/-6.1%/-6%/-2.6%。在上游大宗的回落及高基数的背景下,7月PPI同比上行4.2%,环比下降1.3%,继续处于下降通道。

3

通胀弱于预期对期债的影响

首先,通胀弱于预期,名义收益率预期值应当下调,对应期债有上行修复空间;

其次,核心CPI环比回落,中小企业仍难顺畅传导通胀压力,宽松面流动性短期退出的必要性不高;

另外,当前通胀端主要影响因素是猪肉价格,对货币政策的预期影响不大。

综上,7月通胀不及预期,前期市场对CPI通胀的担忧逐渐消散,对期债行情的压制作用也有所减弱,但我们仍需继续跟踪猪肉价格的变动情况。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐