7月CPI涨幅略有扩大,PPI同比显著走低,下半年国内高通胀风险较小(2022年7月物价数据点评)

来源:金融界 2022-08-10 14:22:41

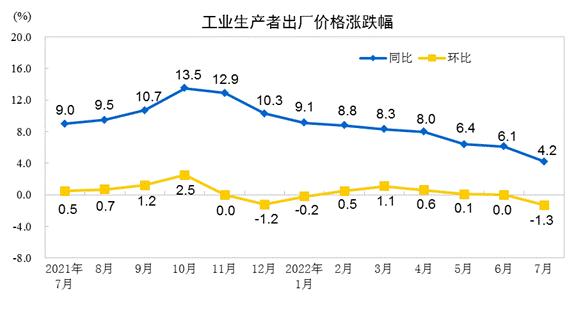

事件:根据国家统计局公布的数据,2022年7月,CPI同比上涨2.7%,涨幅比上月加快0.2个百分点;PPI同比上涨4.7%,涨幅较上月回落1.4个百分点。

基本观点:主要受猪肉、鲜菜价格走高推动,7月CPI同比涨幅略有扩大,但仍处温和水平。7月CPI涨幅实际上不及市场预期,主要原因是国际油价下跌传导至国内,加上当前消费修复整体较为温和,7月非食品价格同比涨幅明显收窄。我们预计,8月CPI同比将保持在当前水平附近。下半年猪肉价格走高会在一定程度上推高CPI涨幅,但不会改变物价形势整体温和可控的局面,通胀依然将是国内与境外经济基本面的最大差别。这也为接下来货币政策在稳增长方向继续发力提供空间。7月国际大宗商品和国内工业品价格普降,PPI环比较大幅度转跌,叠加基数走高,同比涨幅加速回落。展望未来,PPI同比将持续下行,并将成为助力国内物价大势保持稳定的一个积极因素。接下来PPI与CPI“剪刀差”将呈持续缩小态势,意味着中下游企业成本压力正在缓解。

具体分析如下:

一、7月CPI同比上涨2.7%,涨幅比上月扩大0.2个百分点,低于市场普遍预期,表明当前消费品和服务市场通胀形势依然温和可控。7月CPI同比涨幅变化背后有以下三个原因:首先,受前期生猪产能去化效应逐步显现、部分养殖户压栏惜售和消费需求恢复等因素影响,当月猪肉价格涨势明显,环比上涨25.6%,同比则由上月的下降6.0%,转为大幅上涨20.2%。我们估计,这会直接拉动7月CPI同比涨幅扩大0.43个百分点。其次,在多地持续高温天气影响下,7月鲜菜价格环比由上月的下降9.2%转为上涨10.3%,涨幅高于季节性,同比涨幅则由上月的3.7%扩大到12.9%,推高当月整体CPI涨幅约0.17个百分点。

由此可见,7月CPI同比涨幅扩大0.2个百分点,主要是受猪肉和鲜菜价格波动影响,并不代表整体物价形势升温。事实上,扣除价格波动较大的食品和能源价格,7月核心CPI同比涨幅为0.8%,较上月下行0.2个百分点,继续处于明显偏低水平。这意味着当前消费品和服务市场整体价格走势平稳。

最后,在猪肉、鲜菜价格大涨显著推高食品价格后,7月CPI涨幅不及市场预期,一个主要原因是受国际油价下行影响,国内汽油和柴油价格环比分别下降3.4%和3.6%,同比涨幅更是分别大幅回落约10个百分点,这带动交通和通讯价格同比涨幅由上月的8.5%收窄至6.1%;此外,受上年同期基数抬高以及当前消费较为低迷等因素影响,7月教育文化和娱乐CPI同比涨幅也出现较大幅度回落。由此,7月非食品价格上涨1.9%,涨幅比上月回落0.6个百分点,影响CPI上涨约1.56个百分点,而上月为2.01个百分点。这样来看,非食品CPI涨幅明显收窄,对整体CPI上涨影响显著下降,是7月整体CPI涨幅不及市场预期的主要原因。背后是近期国际大宗商品价格经历一波下跌过程,以及当前国内消费修复整体温和,市场供需平衡不支持消费品和服务价格大幅上升——7月非食品CPI环比下跌0.1%,显著低于历史同期平均水平,为2003年以来7月首次出现环比负增长。

值得注意的是,7月粮食价格环比上涨0.1%,上月为环比持平。这意味着在经历了3月至5月的较快上涨之后,受近期国际粮价大幅回落影响,国内粮价连续第二个月保持平稳态势。我们判断,尽管7月粮食CPI同比涨幅为3.4%,较上月扩大0.2个百分点,但接下来粮食CPI同比将基本稳定下来。由于粮价在整体物价中的基础性地位,7月粮价延续平稳意味着下半年物价上涨压力可控。

二、7月CPI走势对宏观政策有什么影响?7月CPI涨幅扩大0.2个百分点,核心CPI涨幅收窄0.2个百分点,意味着当前整体物价上涨压力实际上有所缓和。由此,虽然7月整体CPI增速加快,涨幅正在向3.0%的控制目标靠近,但并不会驱动货币政策收紧。由于我国CPI受猪肉价格影响较大,因此观察物价大势,核心CPI是一个重要指标,也是货币政策的一个重要参考点。可以看到,受猪肉价格大幅冲高影响,2019年11月CPI同比高达4.5%,而当月央行却实施政策性降息(下调MLF利率),以应对中美经贸摩擦带来的经济下行压力,其中一个主要原因就是2019年11月核心CPI同比仅为1.4%。

三、未来CPI怎么走?进入8月,在政策调控等因素影响下,猪肉价格出现小幅回落走势,同比涨幅未现进一步扩大,鲜菜价格也现回落,同比涨幅由正转负,加之国际原油下行驱动国内成品油价格继续下调,以及国内消费修复仍将保持温和态势,我们判断8月CPI同比将在当前水平附近小幅波动,超过3.0%的可能性不大。

整体上看,接下来猪肉价格仍有一定上行空间,这会带动下半年CPI同比中枢有所抬升,不排除个别月份CPI同比升至3.0%上方的可能,但大幅上行的风险不大。主要原因在于,尽管二季度“猪周期”转入价格上行阶段,但由于缺乏猪瘟疫情催化,未来猪肉价格上升空间有限,重复2019年下半年持续大幅飙升的可能性很小。另外,在全球经济减速背景下,下半年国际油价再度大幅冲高的可能性也在下降。由此,下半年“猪油共振”推升CPI的风险可控。更为重要的是,考虑到下半年消费修复将会比较温和,国内产业链供给能力强,加之前期宏观政策未搞大水漫灌,下半年代表整体物价水平的核心CPI会更为温和。由此,通胀仍将是国内与境外经济基本面的最大差别。

四、7月国际大宗商品和国内工业品价格普降,PPI环比较大幅度转跌,叠加基数走高,同比涨幅加速回落。7月PPI环比下跌1.3%,为今年2月以来首度环比转跌,同比涨幅较上月收窄1.9个百分点至4.2%,呈现加速回落势头,且回落幅度超出普遍预期。从新涨价和翘尾因素来看,由于环比转跌,7月PPI新涨价因素较上月下滑1.3个百分点,而因基数上行,翘尾因素较上月下滑0.5个百分点。可见,7月PPI同比涨幅加速收敛,既受新涨价动能削弱影响,也与基数抬高有关,其中前者为主要下拉力量。

7月PPI新涨价动能为何大幅削弱?首先,在美元指数上涨以及全球经济增长预期减弱背景下,7月以美元标价的国际大宗商品价格纷纷下挫。当月RJ-CRB商品价格指数月均值环比下跌9.5%,同比涨幅较上月收敛16.9个百分点至32.6%。主要大宗商品中,7月布油现货价月内低点跌破107美元/桶,月均值环比下降8.9%,同比涨幅从上月的69.2%大幅收敛至50.1%;LME铜现货价月均值环比下跌16.6%,同比跌幅较上月扩大14.2个百分点至20.2%。

其次,从国内来看,尽管基建稳增长加码发力,但主要由于地产投资羸弱,需求端对工业品价格的支撑作用并不强,7月国内螺纹钢、水泥、混凝土、玻璃等建材价格走低;保供稳价政策下,国内煤炭价格也在高位下行;上游能源价格回落,亦带动化工产品价格普遍下跌。由此,在国际大宗商品和国内工业品价格普降背景下,7月PPI环比较大幅度转跌,并推动同比涨幅加速回落。反映到细分行业上,7月石油和煤炭开采及相关行业、钢铁、有色金属、非金属矿物、化工等行业PPI环比均转跌或跌幅扩大,同比涨幅均有所收窄。

由于7月PPI环比转跌主要受大宗商品和工业品价格下跌影响,当月生产资料PPI环比跌幅从上月的0.1%扩大至1.7%,同比涨幅下滑2.5个百分点至5.0%,而生活资料PPI环比延续上涨,尽管涨幅较上月小幅放缓0.1个百分点至0.2%,同比涨幅则持平上月于1.7%。可以看到,近几个月,随生产资料PPI涨势回落以及生活资料PPI涨势缓慢加速,生产资料和生活资料PPI之间的剪刀差已显著收敛,中下游企业面临的原材料成本上涨压力得到明显缓解。不过,当前生活资料PPI涨势仍然低迷——7月生活资料PPI环比上涨主要受食品和耐用消费品涨价影响,前者归因于食用农产品(行情000061,诊股)涨价,后者或与疫情高峰后耐用品消费回补有关,可持续性待观察——这反映出,此前原材料价格的快速上涨始终未能顺畅地向下传导,折射出终端消费持续偏弱,这也是当前核心CPI始终低位徘徊的原因所在。

五、展望未来,PPI同比将持续回落。7月美联储再度大幅加息75个基点,欧洲央行和英国央行也分别加息50个基点,各主要经济体央行陆续通过加息来抑制高通胀,给经济增长带来下行压力,全球经济衰退预期渐强。需求预期承压背景下,未来国际大宗商品价格料将继续回落。同时,短期内国内地产投资难见明显回暖,叠加保供稳价政策持续发力,工业品价格并不具备快速上涨的条件。更为重要的是,随去年同期基数上扬,未来几个月PPI翘尾因素将不断回落,到四季度翘尾因素对PPI同比的贡献将为负值。由此,我们判断,接下来PPI同比涨幅将持续回落,四季度PPI同比料将小幅转负。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐