刘格菘最新持仓:小康股份成最大重仓股,部分核心标的持仓周期较长,科技创新、高端制造或成新一波核心资产

来源:财联社 2022-07-19 20:22:12

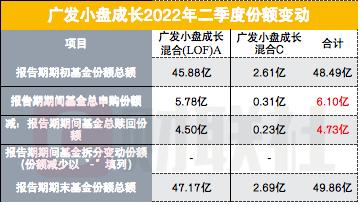

明星基金经理的持仓变动一向是市场关注的焦点。今日晚间,“顶流”基金经理刘格菘管理的广发小盘成长(LOF)披露的二季报显示,该产品6月底规模达到了116.05亿元,较一季度末的98.71亿元增加了17.34亿元。

同期,其持仓结构并没有进行大幅调整,且仍旧聚焦在已经建立全球比较优势的高端制造产业链,部分核心标的持仓周期较长。具体而言,刘格菘二季度减持了小康股份(行情601127,诊股),增持了晶澳科技(行情002459,诊股)、隆基绿能(行情601012,诊股)、锦浪科技(行情300763,诊股)、圣邦股份(行情300661,诊股)、泰康生物;国联股份(行情603613,诊股)、福莱特(行情601865,诊股)分别新进为其第七大重仓股、第九大重仓股;健帆生物(行情300529,诊股)、普利特(行情002324,诊股)则已退出其前十大重仓股行列。在上述变动外,和一季度末相较,广发小盘成长二季度末持有的亿纬锂能(行情300014,诊股)、龙佰集团(行情002601,诊股)股票数量保持不变。

在刘格菘看来,从5月初以来市场的走势判断,预期最悲观的阶段可能已经结束,系统性风险或已得到充分释放,基本面的趋势力量有望重新成为资产定价的核心,下半年资本市场或有可能呈现结构性行情丰富多彩的局面。

从微观视角纵观历史上创新引领经济发展的经济体的成功经验,他认为,工业体系的完备性是创新发展的重要支撑,产业集群效应决定了创新发展的效率,市场深度与知识产权保护决定了创新回报,“以上三点是一个经济体能否成功进入内生性创新引领发展阶段的重要条件,中国已经建立的全球比较优势产业链正在进入快速发展的通道,同时可以预见正在建立比较优势的产业链也会越来越丰富。”刘格菘说道。

刘格菘称,基于此,科技创新、高端制造类资产成为新的时代背景下的“核心资产”越来越成为可能:随着建立全球比较优势产业链的增多,创新回报加强,此类资产的周期性业绩波动幅度同历史相比会不断减小。

二季度持仓结构未有大变动 小康股份跃至第一大重仓股

截至二季度末,刘格菘管理的广发小盘成长规模达到了116.05亿元,较一季度末的98.71亿元增加了17.34亿元。与之相匹配的是,该产品上半年净值跌幅大幅收窄,跌幅为4.39%,其中二季度净值增长率达14.36%,远超同期业绩比较基准收益率的3.00%。

同期,该基金股票仓位为91.91%,较一季度末的94.62%略有下降,整体依旧保持高仓位运作,持仓较为集中,持仓结构并没有进行大幅调整,且仍旧聚焦在已经建立全球比较优势的高端制造产业链,部分核心标的持仓周期较长。

具体而言,截至6月底,广发小盘成长前十大重仓股依次为:小康股份、晶澳科技、隆基绿能、锦浪科技、圣邦股份、亿纬锂能、国联股份、龙佰集团、福莱特、康泰生物(行情300601,诊股)。

二季度,刘格菘虽然减持小康股份至1551万股,但该股却从一季度末的第五大重仓股一跃成为其第一大重仓股,持仓市值达到12.58亿元,这无疑得益于小康股份在二季度的猛烈涨势。数据显示,该股股价二季度大涨88.36%,一季度跌幅则为22.71%。

同期,晶澳科技被增持至1408.49万股,依旧为其第二大重仓股。被广发小盘成长增持的,还有隆基绿能、锦浪科技、圣邦股份、泰康生物;国联股份、福莱特也分别新进为其第七大重仓股、第九大重仓股,持股数分别为837.16万股、1593.70万股;健帆生物、普利特则已退出其前十大重仓股行列。

值得注意的是,截至今年一季度末,圣邦股份还是该基金第一大重仓股,彼时的持股数为315.88万股。二季度末,广发小盘成长已增持圣邦股份至463.13万股,但由于该股股价二季度下跌了16.22%,持仓市值整体有所减少,从一季度末的10.31亿元减至8.43亿元。

同样地,作为该产品一季度末第六大重仓股的康泰生物,虽然在二季度被上述基金进行了较大幅度增持,但6月底已降至其第十大重仓股,持股市值从7.40亿元降至5.74亿元。这背后,是康泰生物二季度股价继续大跌的现实境况,且跌幅达到了21.40%。

在上述变动外,和一季度末相较,广发小盘成长二季度末持有的亿纬锂能、龙佰集团股票数量保持不变,分别为839.95万股、3541.41万股。

在刘格菘看来,从均值回归的角度,对上涨幅度较大的资产兑现收益或许是正确的做法,卖出上涨幅度较大的资产,换成跌幅较大或者涨幅较小的资产,“损有余补不足”,才是普遍的规律。“但如果我们把视角贴近微观产业链会发现,经济领域的普遍规律实际上是马太效应,强者恒强、优胜劣汰。”

从长周期角度看,刘格菘称自己对基金配置的资产充满信心,希望持有人也能从长周期的视角进行投资,以期获得更好的长期回报。

系统性风险已充分释放 下半年结构性行情或丰富多彩

受疫情散发、海外局部战争局势持续、美联储加息预期等多重因素影响,2022年二季度A股市场经历了较大波动,光伏、新能源汽车、电子等为代表的高端制造方向波动率超过了其他类型的资产。受市场整体走势的影响,广发小盘成长的净值也出现了过往历史中较大的波动。

在刘格菘看来,从5月初以来市场的走势判断,预期最悲观的阶段可能已经结束,系统性风险或已得到充分释放,基本面的趋势力量有望重新成为资产定价的核心,下半年资本市场或有可能呈现结构性行情丰富多彩的局面。

尽管5月份以来的基金净值反弹幅度较高,但他本不希望以高波动率为代价获得预期回报。刘格菘认为,二季度科技创新、高端制造方向的资产波动率超过其他资产背后的原因主要体现在两方面:一方面是高端制造类资产过去两年获得了较高的回报,二是在大部分市场参与者的资产选择中,高端制造资产与传统“核心资产”可能还有差异。

“资产价格的波动性来自阶段性业绩的波动与估值的波动,预期的分化是估值波动的来源,基本面的趋势力量也会通过影响预期从而影响估值。”因此,刘格菘认为,从长周期看,基本面的趋势是决定资产价格的核心因素。随着基本面的趋势力量成为资产定价的核心,下半年市场整体波动率可能会回到历史正常区间水平。

刘格菘直言投资中最大的贝塔来自于时代背景,过去的互联网浪潮、智能手机浪潮都诞生了一大批大市值的优秀企业。“未来的科技创新、高端制造能否带来新的时代浪潮,取决于我们国家能否真正进入创新引领经济发展的新阶段。”

科技创新、高端制造类资产或将成新时代背景下的“核心资产”

从微观视角纵观历史上创新引领经济发展的经济体的成功经验,刘格菘认为以下几点至关重要:

首先,工业体系的完备性是创新发展的重要支撑。刘格菘表示,持续的创新不会独立发生,而是需求引领与创新能力共振的结果,德国的高端制造业、日本的电子与新材料产业、美国的互联网与医药产业过去的发展都离不开上述两个条件,需求来自全球化的引领,创新能力来自人才与相应工业体系的完备性。

同时,他认为创新经济体的发展也不是偶发性、点状的创新,而是系统性、持续性的创新,工业体系的完备性决定了创新的系统性与持续性。从贸易总量的角度,中国已经替代日本、德国成为全球第一大供应链中枢,截至2019年,在621项制造业品类中,中国有340个品种是全球第一大供应国,在77%的品类中位居全球供应国TOP3。

“从这个角度看,支撑我们创新的工业体系已经足够。”刘格菘说道。

其次,产业集群效应决定了创新发展的效率。他分析称,产品创新、技术创新需要有体系性的支撑,涉及到材料、工程、制造等多方面能力的快速响应,上下游的配合协同决定了创新发展的效率。过去20年,中国的产业集群效应不断扩大,在产品复杂程度等方向不断提高。“我们可以清晰地看到,近年来在智能手机产业链、新能源产业链、汽车智能化产业链、互联网应用产业链等产业集群效应突出的方向上,中国的创新效率领先全球。”

最后,市场深度与知识产权保护决定了创新回报。在他看来,面对的市场越大,创新产生快速回报的概率越大。过去,日本、德国的成功来自全球化的市场,中国的企业与日本、德国创新企业相比,一方面中国自身的市场足够大,另一方面前述优势产业链依然在享受全球化的红利。知识产权保护扩大了领先企业的技术优势,拉长了创新回报的时间周期,近几年国内政策也在不断加强知识产权保护力度。

“从这个角度看,创新引领经济发展的效应会越来越突出,龙头企业未来超越其他创新经济体企业的潜在高度可能是必然。”

刘格菘表示,上述三点是一个经济体能否成功进入内生性创新引领发展阶段的重要条件,中国已经建立的全球比较优势产业链正在进入快速发展的通道,同时可以预见正在建立比较优势的产业链也会越来越丰富。

“创新成为内生性条件,意味着通过创新获得成功的企业会持续加大创新力度,通过产业协同引领产业链创新发展,不断形成创新的生态反应。”刘格菘称,基于此,科技创新、高端制造类资产成为新的时代背景下的“核心资产”越来越成为可能:随着建立全球比较优势产业链的增多,创新回报加强,此类资产的周期性业绩波动幅度同历史相比会不断减小。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐