如何摆脱“韭菜”命运变身股神巴菲特?方正证券:不投没把握的行业,自下而上精选个股,拓展能力圈

来源:金融界 2022-08-15 18:24:39

金融界8月15日消息 股神巴菲特也“翻车”?8月6日,巴菲特掌舵的伯克希尔-哈撒韦公布的二季报显示,该公司二季度亏损超400亿美元。消息一出,投资界哗然。不过,随着7月份行情震荡上行,伯克希尔二季报所披露的投资浮亏随之大幅缩减。

为何有人一年亏损超千万,而巴菲特却能够获得高投资收益?近日,方正证券(行情601901,诊股)发布研究报告,通过巴菲特的投资收益回顾和个股持仓变化一探其高收益背后的投资秘诀。

投资收益:年化收益率达20.1%,远高于标普500全收益指数

沃伦·巴菲特于1930年出生在美国内布拉斯加州奥马哈市。巴菲特与股票似乎注定有着不解之缘:1941年,年仅11岁的巴菲特跃身股海,购买了平生第一张股票;1950年,考入哥伦比亚大学商学院,师从著名投资家本杰明·格雷厄姆;1956年,其拒绝成为格雷厄姆——纽曼基金接班人,开始创立自己的事业。

同年5月,巴菲特第一家合伙公司成立,其承诺保本,收益4%以内分25%,4%以上分50%。短短5年时间,巴菲特先后成立了11家合伙基金,拥有近百名投资人。1962年元旦,全部合伙公司合并为“巴菲特有限合伙公司”,同年,巴菲特收购伯克希尔·哈撒韦公司(一家从事纺织业的“烟蒂股”类型公司)。经过近六十年的不断发展,伯克希尔成为享誉全球的成功企业。

巴菲特的投资阶段主要划分为四个时期:第一阶段是1950年至1956年,巴菲特师从格雷厄姆,并深刻学习了格雷厄姆“价值投资”的思想,以及“捡烟蒂”的投资方法,这些思想方法贯穿巴菲特之后的投资活动中;第二阶段是1957年至1969年,巴菲特成立了合伙基金,这一期间巴菲特投资了桑伯恩地图、邓普斯特等公司,其中对邓普斯特农机制造公司的出售引发当地居民抗议,让巴菲特对“捡烟蒂”的投资方法产生厌倦,并由此将所有的“烟蒂股”一次性打包出售;第三阶段是1972年到1999年,这一阶段巴菲特创下了众多投资神话,例如喜诗糖果、华盛顿邮报等,而喜诗糖果的投资标志着巴菲特投资理念的转变,从最初的“捡烟蒂”转向了“用一般价格购买好公司”的投资方法;最后阶段是2000年至今,这一期间巴菲特由于管理的资金规模巨大,开始大量投资公用事业型公司。值得一提的是,巴菲特的投资领域从金融消费开始向科技股拓展,其中,苹果公司已成为巴菲特在二级市场上赚钱最多的公司,目前持有收益远超第2-5名的累计利润之和。

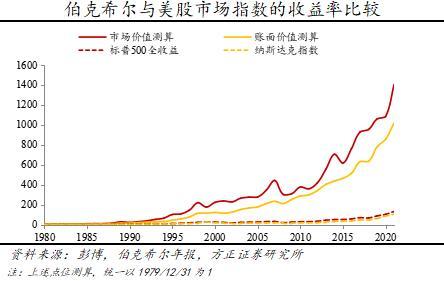

纵观1965年至今伯克希尔的收益率水平可以发现,在2000年之前,伯克希尔在36年间只有4年跑输大盘,且每股账面价值收益率均为正值,跑输主要是在大牛市中。在2000年至今的21年间,伯克希尔有10年跑输大盘。伯克希尔相较于标普500指数的超额收益主要集中在2002年之前形成,2008年至今震荡跑输标普500指数。

总体来看,1965年至2021年,伯克希尔按每股市场价值口径计算的年化收益率达20.1%,远高于标普500全收益指数的年化收益率10.5%。因此,方正证券在研报中表示,价值投资者追求的目标是熊市战胜市场,牛市尽量跟上市场。

仓位变化:极端情况下择时,依据股债走势调整持仓比例

方正证券指出,从仓位变化来看,市场对股票是否需要择时有分歧,巴菲特只在极端情况下有过择时。

回顾1995年至今巴菲特的持仓情况,1995年巴菲特的持股比例达到最高峰,超过总资产的85%。直到1998年,巴菲特担心市场估值过高从而大量减持了股票,并转换为固定期限债券以及部分现金,股票仓位从1997年底的76%下降到1999年底的37%。巴菲特在历史上做出的重大择时投资决策不是很多,但在2000年初美国科技网络股泡沫时期的择时成效显著。巴菲特曾表示对股债平衡资产配置理论并不感兴趣,因此对股债持仓比例的调整主要依据对股票、债券走势的独立判断。

行业配置:重仓能力范围内的行业,不断拓展能力圈

巴菲特在投资中秉持着“公司的业务要能够被他理解”的基本理念,但不断学习的精神也使得他持有的重仓行业正在发生转变。2011年之前,巴菲特对行业配置集中于金融与日常消费,2011年之后巴菲特逐渐进军信息科技领域,目前已经形成了信息科技、金融、消费为前三大持仓行业的格局。具体行业占比来看,日常消费行业占比逐渐下降,金融行业占比相对稳定,信息科技行业占比从2011年开始快速攀升。

在2008年金融危机发生前后,巴菲特对工业、能源、医疗保健、可选消费等行业增加投资,提升了投资组合的分散程度与抗风险能力。随着伯克希尔资金规模的扩大,巴菲特开始热衷于公用事业领域(能源、基建等)投资,但其投资公司的持股比例已达纳入合并报表的要求,未在13-F文件披露的二级市场投资中体现,例如对伯克希尔哈撒韦能源公司以及伯灵顿北方圣达菲铁路公司的投资。

值得注意的是,虽然巴菲特曾在2011年称赞像苹果这样的公司,轻资产、低投入的商业模式最佳,但面对为什么不投资苹果公司的提问时,巴菲特仍多次表示“难以判断苹果公司未来10年的情况”,这也表明了巴菲特认为科技股投资超出了他的能力圈,因此巴菲特对苹果公司长时间内都保持着“只看不买”的态度。而2016年巴菲特决定建仓苹果公司后,在股价上涨过程中仍然多次加仓,可见巴菲特在不断学习中扩大了自己的投资能力圈,将重仓行业由增速放缓的日常消费行业转向了发展强劲的信息科技板块。

不过,对于房地产行业,巴菲特极少参与股票投资,即使在次贷危机爆发前火热的美国房地产市场中,其对房地产股票的投资未超过3亿美元,占比低于1%。

个股持仓:不设限 投资收益头部集中效应凸显

从个股持仓来看,巴菲特持股高度集中,对单一股票持仓没有限制,反映其自下而上精选个股的投资理念。据了解,这一投资做法早在40年前就有所显现。根据伯克希尔披露的1982年巴菲特致股东的信可以看到,当时的GEICO保险公司占巴菲特股票投资仓位近33%。而2022年一季度报告披露的持仓信息显示,苹果公司占伯克希尔股票投资仓位近43%。

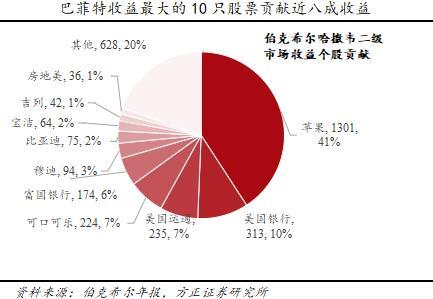

值得一提的是,从巴菲特个股投资收益来看,头部集中效应十分明显。在上述3186亿二级市场累计(最大)收益中,投资收益最大的10只股票中(不一定是同一时期取得),苹果、美国银行、美国运通、可口可乐、富国银行、穆迪、比亚迪(行情002594,诊股)、宝洁、吉列、房地美合计收益(最大)达2558亿美元,占比约80%。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐