宏观数据点评:经济短期高点已过,央行超预期降息落地

来源:申银万国期货 2022-08-15 18:22:17

摘要

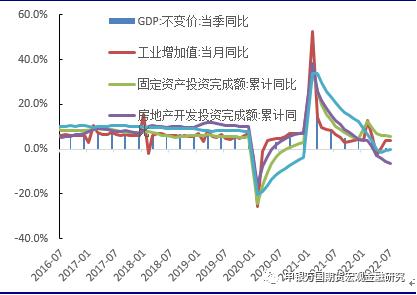

6月经济复苏高点已过:2022年8月15日,国家统计局公布了7月份主要国内经济数据。整体上来看,7月以来国内疫情重现多点散发,整体下游需求复苏受到较大影响。同时今年反常高温天气对生产形成一定拖累,欧美超预期加息下需求不足蔓延至出口领域,6月经济复苏短期高点已经过去。

地产消费政策刺激效果不明显:尽管二季度以来政策面对地产呵护升级,但目前整体地产信用拐点仍未到来。1-7月房地产开发投资增长-6.4%,较1-6月的-5.4%继续下滑,弱于市场预期。7月当月开发投资同比-12.3%,较上月的-9.4%继续回落。预计三季度央行将支持刚性和改善性住房需求的同时促进信贷结构调整优化,完善金融有效支持实体经济,同时还要防范地产风险的发生。

专项债成为投资主要支撑:财政部最新数据显示,目前各地已经下放专项债额度达到3.47万亿,国务院要求8月底前资金全部到位,形成实物工作量。政策性银行新增信贷8000亿和基础设施建设投资基金陆续到位,共同推动各地加快基建投资速度。叠加去年同期基建受到汛情等影响基数偏低,共同推升今年基建投资增速。

内外需双重拖累制造业:一是由于预期低迷。7月1-7月制造业投资同比增长9.9%,低于1-6月的10.4%。单月同比增速则由上月的9.9%回落至7.5%。二是盈利回调。1-6月工业企业利润总额同比增速持平于1.0%,为2020年11月以来最低水平。未来PPI延续回落,将会继续拖累企业利润增速。三是需求端支撑不足。房地产持续低迷,出口增速逐渐见顶,内外需均呈走弱之势。

下阶段宽松中防范风险蔓延:我们判断今日央行下调MLF和OMO利率或许是央行抓住8月外部压力窗口期进行年内最后一次宽松,目的在于提振居民和企业预期。预计下周LPR也会相应调整,且5年期下调幅度可能超过1年期。7月政治局会议强调“保交楼、稳民生”以及“妥善化解一些地方村镇银行风险”,预计地产纾困政策陆续出台但地方债风险不容小觑。

正文

01

7月经济数据再度低迷

1、工业生产基本稳定

2022年8月15日,国家统计局公布了7月份主要国内经济数据。整体上来看,7月以来国内疫情重现多点散发,整体下游需求复苏受到较大影响。同时今年反常高温天气对生产形成一定拖累,欧美超预期加息下需求不足蔓延至出口领域,6月经济复苏短期高点已经过去。

生产方面,全国规模以上工业增加值同比增长3.8%,比上月回落0.1个百分点;环比增长0.38%。分三大门类看,采矿业增加值同比增长8.1%,制造业增长2.7%,电力、热力、燃气及水生产和供应业增长9.5%。装备制造业、高技术制造业增加值同比分别增长8.4%、5.9%,分别比规模以上工业增加值快4.6、2.1个百分点。整体来看7月生产剔除季节性效应后稳定在增长区间,前期稳大盘政策效力依旧起效。

服务方面,全国服务业生产指数同比增长0.6%,比上月回落0.7个百分点。当月服务业商务活动指数为52.8%,较上个月54.3%回落1.5个百分点。7月以来全国多地仍有散发病例,进入8月以来海南、义乌、西藏等地封控措施再度升级,线下旅游消费受到严重扰动。随着7月政治局会议再次提及疫情防控和经济增长的关系,“动态清零”策略再度成为各地防控主要方针,线下消费场景阶段性恢复后又重新受限。统计局调查的21个行业中仅有7个行业服务商务指数位于55%以上高景气度区间,其中信息传输、软件和信息技术服务业,卫生和社会工作,科学研究和技术服务业企业分别增长8.3%、7.2%、6.8%。

图1:7月整体经济复苏高点已过(%)

资料来源:Wind,申万期货研究所

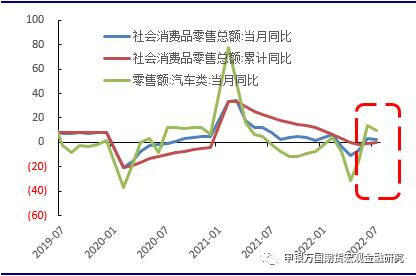

需求方面,同日公布的7月社会消费品零售同比增长2.7%,较前值3.1%有所回落。其中,除汽车以外的消费品零售额32046亿元,增长1.9%。1—7月份,社会消费品零售总额246302亿元,同比下降0.2%。其中,除汽车以外的消费品零售额221332亿元,增长0.2%。统计局10日公布的消费者信心指数显示截止6月消费者信心、预期和满意度指数都较5月有所好转,近期消费回落主要受7月以来的疫情反扑以及罕见高温影响。

从消费结构来看,必选消费继续保持相对较快增长,如粮油食品类增长6.2%,略逊于上月的9%;饮料类增长3%,较6月的1.9%有所恢复;烟酒类同比上升7.7%,明显好于上月的5.1%。国内成品油价格连续两次下调,7月石油及制品类上涨14.2%%,较上月回落0.5个百分点。但可选消费受制于信心不足再度转弱,汽车类由上月的13.9%回落至9.7%,建筑和装潢材料类更是跌至-7.8%,但金银珠宝类本月保持强势,同比上涨22.1%。目前消费恢复之所以势头减弱,一是由于居民消费信心仍然偏弱。统计局公布的6月消费者信心指数为88.9%,略好于4月的86.7%和5月的86.8%,为历史第三低水平。7月份居民部门短期贷款减少269亿元,较去年同期多减354亿元;居民部门人民币存款减少3380亿元,同比少减10220亿元,为2月以来最高水平,显示居民部门消费意愿低迷、预防性储蓄倾向偏高。二是就业压力仍不容忽视。7月城镇调查失业率回落0.1个百分点至5.4%,31个大城市调查失业率则回落0.2个百分点至5.6%,显示出稳就业政策正在见效,但失业率仍高于疫前水平。受7月毕业季影响,7月16-24岁人口的失业率由上月的19.3%上升至19.9%,继续刷新有统计以来的最高水平,显示年轻人群的失业情况更为严峻,但预计随着毕业季结束,预计三季度是青年失业率高点。

图2:汽车零售复苏拐点已过(%)

资料来源:Wind,申万期货研究所

2、地产销售仍持续回落

尽管二季度以来政策面对地产呵护升级,但目前整体地产信用拐点仍未到来。1-7月房地产开发投资增长-6.4%,较1-6月的-5.4%继续下滑,弱于市场预期。7月当月开发投资同比-12.3%,较上月的-9.4%继续回落。

从生产端来看,上月低“保交楼”被首次写入政治局会议文件,各地方政府加大保交楼支持力度之后,施工和竣工略有好转,但房企新开工意愿仍然低迷。7月施工面积同比-44.3%,好于6月的-48.1%。7月竣工面积-36.0%,好于6月的-40.7%。7月新开工面积同比-45.4%,弱于6月的-45.1%。

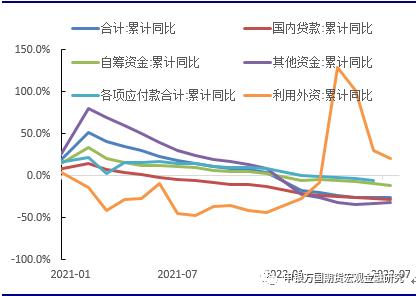

从资金来源来看,1-7月房企到位资金同比-25.4%,略低于1-6月的-25.3%。无论是银行贷款、自筹资金还是以按揭和定金为主的其他资金,7月增速全面下滑,显示房企获得资金渠道仍然受阻。7月房企到位资金同比-25.8%,较6月的-23.6%继续下滑。其中国内贷款同比-36.8%,弱于6月的-32.1%;自筹资金-20.6%,弱于6月的-17.5%;其他资金-26.6%,弱于6月的-25.6%。12日公布的7月金融数据显示,7月多个楼盘 "停供断贷" 事件导致居民购房信心不足,房地产销售再度转弱,居民端缩表迹象延续。对于下一阶段房地产信贷政策,央行在二季度货币政策报告中强调,牢牢坚持"房住不炒"定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,稳妥实施房地产金融审慎管理制度,促进房地产市场健康发展和良性循环。预计三季度央行将支持刚性和改善性住房需求的同时促进信贷结构调整优化,完善金融有效支持实体经济,同时还要防范地产风险的发生。

图3:地产融资渠道持续收窄(%)

资料来源:Wind,申万期货研究所

从销售端来看,7月商品房销售面积同比-28.9%,较6月的-18.3%继续下滑;商品房销售额同比-28.2%,低于6月的-20.8%大致持平。7月居民部门中长期贷款新增1486亿元,仅为去年同期的37%。房地产交付风险抬头,以及此前积压的购房需求释放殆尽之后,居民购房意愿继续下降。

3、专项债拉动基建成为主要支撑

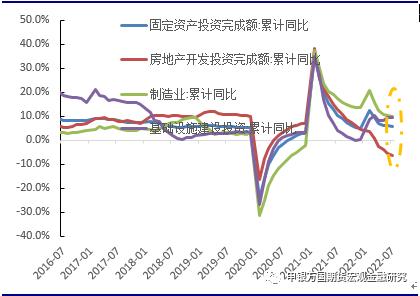

投资方面来看,本月除了基建拉动明显,地产和制造业都有所下滑。1-7月固定资产投资同比增长5.7%,较1-6月的6.1%继续回落,低于市场预期。7月环比增长0.16%,低于上月的0.95%。其中,民间固定资产投资同比增长2.7%,低于1-6月的3.5%,回落幅度更为明显,显示民企信心有待进一步稳固。

1-7月基建投资同比增长7.4%,高于上半年的7.1%,基本符合预期。单月同比增速则由上月的8.1%回升至9.1%。此前公布的7月建筑业商务活动指数回升2.6个百分点至59.2%,已升至去年9月以来最高水平。财政部最新数据显示,目前各地已经下放专项债额度达到3.47万亿,国务院要求8月底前资金全部到位,形成实物工作量。政策性银行新增信贷8000亿和基础设施建设投资基金陆续到位,共同推动各地加快基建投资速度。叠加去年同期基建受到汛情等影响基数偏低,共同推升今年基建投资增速。

图4:专项债发力支撑基建投资(%)

资料来源:Wind,申万期货研究所

制造业方面,1-7月制造业投资同比增长9.9%,低于1-6月的10.4%。单月同比增速则由上月的9.9%回落至7.5%。制造业投资增速回落,一是由于预期低迷。7月1-7月制造业投资同比增长9.9%,低于1-6月的10.4%。单月同比增速则由上月的9.9%回落至7.5%。制造业投资增速回落,7月制造业PMI中的生产经营活动预期由55.2%回落至52.0%,甚至低于今年4月,降至2020年3月以来最低水平。二是盈利回调。1-6月工业企业利润总额同比增速持平于1.0%,为2020年11月以来最低水平。未来PPI延续回落,将会继续拖累企业利润增速。三是需求端支撑不足。房地产持续低迷拖累下游后周期行业需求,另外欧美超预期加息下出口增速逐渐见顶,BDI指数连续3周回落,内外需均呈走弱之势,中小企业投资意愿回落。

02

下一阶段经济形势展望

从7月数据来看,此前稳大盘政策的边际效力正在逐步减弱,目前经济复苏依旧面临疫情再度冲击以及政策传导效率低下的困扰。在当前全球经济增长放缓、通胀高位运行,地缘政治冲突持续,外部环境更趋复杂严峻的多重环境因素影响下,稳固国内经济恢复基础是当前各个社会群体工作的重心。7月政治局会议以及央行二季度货币政策报告都取消了全年增长目标,在全球经济环境趋于复杂化的背景下,三季度主要在以下几方面进行政策发力:

1、货币重点突出结构化宽松

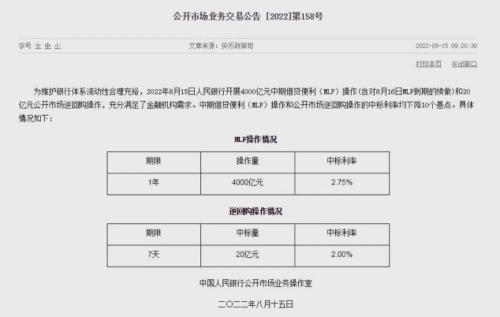

央行二季度货政报告强调之后保持流动性合理充裕,加大对企业的信贷支持,用好政策性开发性金融工具,重点发力支持基础设施领域建设,保持货币供应量和社会融资规模合理增长,力争经济运行实现最好结果。值得注意的是,本次并未提及“保持社会融资规模和M2增速和潜在经济增速相一致”,仅仅提及保持合理增长,力争经济运行实现最好结果,这点也和此前的政治局会议相一致。8月15日央行公告称为维护银行体系流动性合理充裕,开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求,中标利率分别为2.75%、2.0%,均下降10个基点。我们判断这或许是央行抓住8月美联储加息暂缓,中美利差倒挂相对稳定的窗口期进行年内最后一次宽松,目的在于提振居民和企业预期。预计下周LPR也会相应调整,且5年期下调幅度可能超过1年期。

2、经济大省承担更多责任

7月会议指出,“经济大省要勇挑大梁,有条件的省份要力争完成经济社会发展预期目标”。实际上,7月初的东南沿海省份政府主要负责人座谈会上,已明确要求东南沿海5省市要继续挑起国家发展、稳经济的大梁,发挥保障国家财力的主力作用。预计三季度会出台更多东西部地区转移支付政策来平衡各地财政负担。

3、防范地产链条风险蔓延

财政方面预计会大力促进此前专项债资金及时到位,经济复苏拐点已过下月底人大会议增量财政政策预期较高,不排除调高今年赤字率的可能。另外,此前政治局会议强调“保交楼、稳民生”以及“妥善化解一些地方村镇银行风险”。且将“保交楼”提升到“安全底线”高度,并强调“压实地方政府责任”以保交楼、稳民生,并“用足用好政策工具箱”以稳楼市,预计下一阶段各地将继续出台房地产纾困基金、“三道红线”差异化放松等地产宽松政策,但底线在于遏制住地方债务风险蔓延。

03

近期宏观经济数据情况

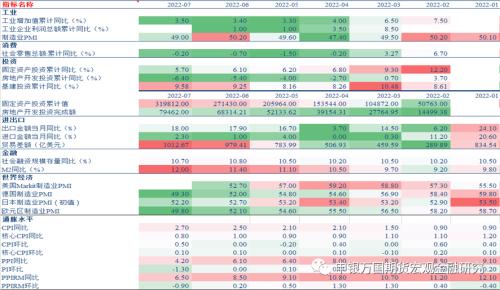

表1.近期宏观经济数据

资料来源:Wind,申万期货研究所

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐