豆粕周报:两轮冲击与两个扰动

来源:CFC农产品研究 2022-01-26 11:27:11

本周美豆止跌反弹,谷物市场的消息与美豆出口的潜力带动了美豆冲破前高,资金跑步入场使得美豆价格回到了1400美分上方。

后市行情非常依赖于本周两个潜在可能性的兑现与否,但扰动同样存在。南美大豆还未到定产时刻,天气的演化对产量的弹性依旧明显,同时新季美豆种植面积的风声已经出现,目前极度利空的预期能否兑现亦存在疑问。

※

两轮冲击

本周美豆市场止跌回升,1425的盘面价格超过了去年7月,成为21年6月以来的新高。

虽然月中南美天气好转让市场有了转弱迹象,但本周连续的利好冲击又为美豆带来转机。首先是谷物市场迎来新的故事。

本周传来俄罗斯-乌克兰紧张关系加剧的消息。近日俄罗斯军队在俄罗斯与乌克兰边界集结,紧张局势已经达到一个新的高度,市场担忧冲突或将中断黑海地区的玉米和小麦出口,作为全球主要的粮食主产区,这将导致全球供应有进一步吃紧的可能。

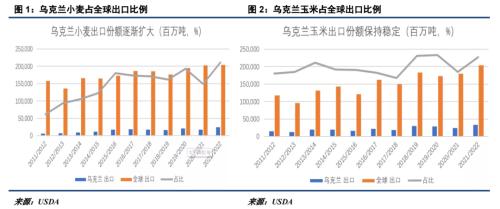

俄罗斯是全球最大的小麦出口国,乌克兰是全球主要的谷物出口国。根据USDA数据显示,2020-2021市场年度,俄罗斯小麦出口量达到3910万吨,占该年度全球小麦出口量的19.3%,仅次于欧盟(2974万吨)和美国(2699万吨),该年乌克兰出口量1685万吨,虽然在全球占比8.32%,但该国在全球出口的份额从11-12市场年度的3%增长至21-22年预计的12%,扩大四倍意味着该国在全球需求增长的环境下,该国出口对全球产区的重要性逐渐走高。

相较于小麦,俄罗斯对于玉米的出口份额有限,2020-2021年度俄玉米出口量在399万吨,相较全球1.79亿吨的出口总量来说,2.24%的出口份额十分有限。反观乌克兰,该国20-21年度出口量2386万吨,历年全球出口份额稳定在15%的水平。

占比全球出口比重28%的小麦与占比17%的玉米代表着全球谷物市场不能承受之重。一旦冲突加剧,黑海的主要港口或交通要冲出口受阻,暴涨将不仅仅存在于航道末端的国家,全球谷物价格都将迎来巨大冲击。

地缘冲突冲击过后,大国协商也为美豆带来新的利好。

本周市场传来消息,为中国两国开启二阶段贸易协定奠定友好姿态,中国可能采购150万吨美国大豆,交货时间可能放在2022年9月之后。

销售的利好能极大程度解决美豆面临的主要压力——出口下降引发的累库。在南美早熟大豆开始收割的时间点,美豆出口较平衡表的大幅下降已成定局,无论最终21/22年度美豆出口落在18亿蒲还是19亿蒲,一亿蒲以上的库存增长都将使得平衡表和盘面价格之间的矛盾进一步加大。

正因如此,中国采购消息才显得意义非凡。一旦采购发生,20/21年度美豆库存见底的情况将再次重演,为行情的继续埋下基础。更重要的是,采购意味着高价得以确认,美豆无需通过降价手段去和产量不断增产的南美大豆争夺市场,最终的压力将转移到南美基差上。所以,尽管中国采购消息只是风声,潜在的需求利好仍然使得美豆价格冲破1400美分的压力。

展望后市,无论东欧冲突还是中美协定哪个能够兑现,1400美分都显然无法成为本轮行情的顶点,这也是近期美盘资金跑步入场的核心驱动。

※

两个扰动

虽然潜在的利好让押注多头的充满想象力,但现实可能仍旧是骨感的。

仍然需要关注的事情有二:一是南美天气的进一步发展。本月中旬巴西南部及阿根廷天气集体转湿,虽然湿润程度仍有区别——阿根廷在过去一周的降水明显高于巴西南部,而巴西南部中帕拉纳州降水也较南里奥格兰德州更好——但良好的降水仍然对盘面形成压力,尤其考虑到南里奥格兰德州种植最晚,后期天气好转对产量的刺激仍然明显,因此在南美大部分作物即将/处于缺水最大的结荚鼓粒期之前,天气的扰动依然存在。

另一个值得关注的是新季美豆种植面积的博弈。当时间逐渐临近USDA农业展望论坛,有关新季美豆种植面积的风声也逐渐出现。Farm Futures根据1月调查,认为过去一年的化肥和投入价格上涨将对2022年的种植面积分配产生重大影响。其预计2022年玉米种植面积为9038.8万英亩,大豆种植面积为9237.7万英亩,这意味着2022年大豆产量可能会升至创纪录的47亿蒲式耳,而美豆库存要升至7-10亿蒲。

虽然化肥的确会显著影响大豆玉米之间种植利润比较关系,但合计1.82亿英亩的合计种植面积可能是偏高的。高利润难以刺激出新增面积是去年种植季展现出的明显规律,而小麦的强势也不支持面积的大幅减少。因此虽然Farm Futures给出的9237万英亩的预测将打压多头继续加注的积极性,其影响甚至超过东欧冲突和中美协定带来的可能性。

总的来说,东欧冲突和中美协定为美豆带来了巨大的想象空间与博弈机会,资金入场冲高美豆不难理解。但同时要重视2月前的现实,无论是天气转湿还是预期种植面积增长,对于1400美分位置的压力都是清晰的。

进一步往后看,需要警惕的是种植面积高开低走,在展望论坛之前利空的提前注入,很容易导致不及预期结果带来的利空出尽局面。尤其是在USDA对新季美豆平衡表态度未知的背景下,需要重视二月展望论坛给出的种植面积较市场预期悲观的可能性。