双焦周报:补库告一段落,减产逻辑主导盘面

来源:混沌天成研究 2022-01-24 10:23:17

观点概述:

焦煤

供应端,部分民营煤矿已开始放假,焦煤供给季节性下滑,今年由于保供任务、疫情就地过年影响,国有大矿仍维持正常生产,今年放假煤矿数量及时间或低于往年同期。进口方面,蒙古疫情反弹,蒙煤进口仍将维持低位;海运焦煤受供给干扰,价格持续上涨。截止去年12月,600万吨已卸港澳煤基本通关完毕,后期难有增量。前期已卸港澳煤通关补充了部分主焦煤供应,待下游澳煤资源消耗完毕,或再次导致主焦煤供给偏紧。

需求端,焦企焦煤库存可用天数持续上升,预计下周补库驱动将有所放缓;冬奥会焦企限产严格,将抑制后期焦煤需求。焦煤即将步入下游主动去库阶段。

总体看,预计下周焦煤供需将由紧张转为供需双弱,近期焦煤竞拍流拍煤矿增多暗示焦煤需求已随着焦企冬储补库的完成而转弱。节奏上,预计2月中旬前焦煤将维持供需双弱的震荡态势,蒙古疫情的加重给焦煤供给增加了不确定性;2月中旬至3月中旬随着煤矿复产,焦企冬奥会限产加严,焦煤将呈供增需减状态,价格有阶段性回落预期;而3月中旬后,随着下游澳煤资源消耗完毕、海运焦煤供应紧张、国产煤矿保供核增产能退出风险,加之大型焦炉的投产对主焦煤需求比重的增加,焦煤供需将重新偏紧。短期来看,虽然焦煤供需将转弱,但鉴于基差较高,蒙煤通关仍存不确定性,建议观望为主,长线等待3月中旬前低多机会。

焦炭

供应端,本周环保限产稍有放松,焦炭日产小幅回升,而冬奥会期间焦企产量或将明显下滑。山西、山东地区已有部分焦企接到冬奥会限产通知,后期或有更多限产政策出台。

需求端,1月焦炭需求随着铁水产量回升、下游补库持续小幅回升。当下钢厂焦炭库存可用天数已达历史同期高位,补库接近尾声。预计2月铁水产量随冬奥会限产加严将再度下滑,接近12月水平。铁水产量边际下滑及钢厂利润受挤压将制约后期焦炭需求。终端需求方面,稳增长预期下,成材需求在旺季来临前难以证伪,加之库存偏低,终端负反馈打压原料实现难度也较大。

总体看,焦炭供给及需求都将受冬奥会影响而下滑,目前来看,铁水产量下滑幅度或将高于焦炭产量下滑幅度,预计焦炭在3月中旬前将维持供需双弱态势,价格或震荡偏弱。当前焦炭现货涨价停留在第三轮,预计下周将迎来钢厂第一轮提降,而鉴于当下入炉煤成本偏高,焦企利润偏低,预计节前焦炭提降落地难度也较高,现货价格或将持续僵持博弈,节后现货价格仍有回落预期。当下焦炭盘面已提前反应两轮左右提降,估值偏中性,不排除后期随着铁水产量下滑以及焦企的提降,盘面继续恐慌性下探调整,但幅度有限,预计后期盘面走势震荡偏弱。另外,鉴于后期盘面将由补库逻辑转为减产逻辑,成材表现或将强于焦炭,可考虑阶段性多配成材,空配焦炭。

策略建议:

1. 焦煤:短期观望

2. 焦炭:区间偏空操作;多成材空焦炭

风险提示:

蒙煤暂停通关,焦企限产超预期

一

焦煤

1、焦煤供给:国产煤矿开始放假,海运焦煤供给偏紧

1)国内焦煤供给

中国2021年生产原煤40.7亿吨,同比增长4.7%,12月原煤产量38466.8万吨,环比上升3.7%。根据汾渭统计,本周炼焦原煤产量898.03万吨,较上周下降19.18万吨。临近春节,部分民营煤矿开始放假,焦煤供给边际收紧。山西煤炭保供、疫情影响下,除太原古交地区,多正常生产为主,今年放假煤矿数量及时间或低于往年同期。

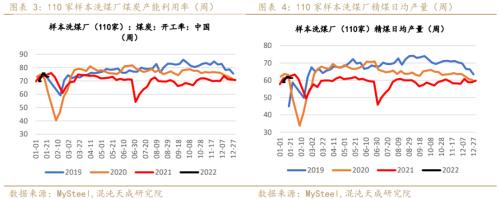

本周Mysteel统计全国110家洗煤厂样本:开工率73.16%,较上期值降2.63%;日均产量61.27万吨,降0.72万吨。原煤供应偏紧,洗煤厂备货困难,部分洗煤厂已准备春节放假;一月份乌海市海南区、海勃湾区以及乌达区共有4家洗煤企业发生安全事故,致4人死亡,前日乌海市应急管理局紧急通知海南区所有洗煤厂停产整顿,当地涉及洗煤企业有30家以上,精煤供应进一步缩减。预计后期洗煤厂开工步入季节性下滑趋势。

2)焦煤进口:蒙古疫情再次加重,海运焦煤供应紧张

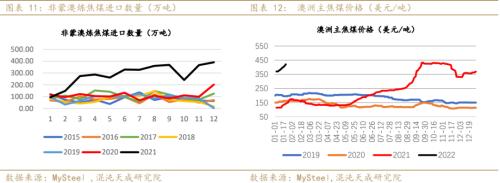

21年12月我国焦煤进口748.8万吨,环比下滑3%。其中蒙煤进口85.6万吨,环比下滑39%;非蒙澳海运焦煤进口390.6万吨,环比增6.6%;澳煤进口272万吨,10-12月共进口617万吨,已卸港澳煤基本通关完毕,后期难有增量。前期已卸港澳煤通关补充了部分主焦煤供应,待下游澳煤资源消耗完毕,或再次导致主焦煤供给偏紧。

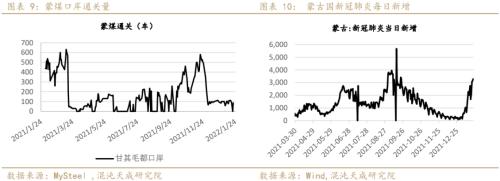

截止1月21日,蒙古国新增3282例确诊病例,奥密克戎输入后,蒙古疫情新增大幅反弹。本周因蒙古国单方面变更隔离小组且未通知中方,中方于暂停蒙煤通关一天,但已恢复通关;鉴于蒙古疫情严重,预计后期蒙煤通关仍将维持低位,且冬奥会时期仍有暂停通关风险。

根据Mysteel,印尼相关部门正式发文撤销对139个矿山的煤炭出口禁令,据悉以上矿山煤炭出口量约占印尼总出口量的50%以上。根据煤炭资源网,有贸易商表示,即便出口禁令撤销,印尼煤供应仍偏紧,预计要到3月份印尼对中国的煤炭发运才能恢复正常;一是由于出口禁令不少矿商被迫减产,加之一部分煤优先供应印尼国内用户,因此实际可用于出口的货源并不多。二是受禁令影响部分合同推迟,一部分货源用于履行这些合同煤交付。

根据煤炭资源网,本周京唐港在港澳煤准一线现货报价2600-2650元/吨,部分报价继续上涨。远期非澳海运煤方面,美国部分地区遭遇冬季暴风雪且港口爆炸等影响,加拿大部分地区遭遇洪水,供应延续紧张,美国二线焦煤远期报价上调至CFR427美金。

澳大利亚受降雨及疫情因素影响,煤矿产量下降,港口发运受阻,部分船只推迟装期;因疫情导致劳工短缺仍将持续,BHP下调2022财年焦煤产量预估至3800-4100万吨,澳煤价格近期连续上涨。

2、焦煤库存:下游补库接近尾声,即将步入主动去库阶段

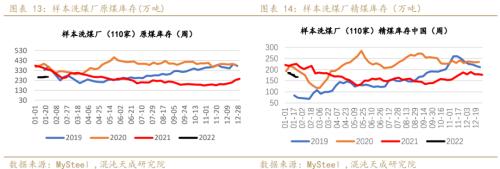

本周洗煤厂原煤库存265.56万吨增4.14万吨;精煤库存166.95万降9.91万吨。原煤库存小幅增长,精煤库存小幅下滑,反应洗煤厂、焦企补库仍在持续。疫情对焦煤的生产和运输造成一定影响,加之原煤产量下滑,洗煤厂补库较困难,原煤库存处于历史同期低位。

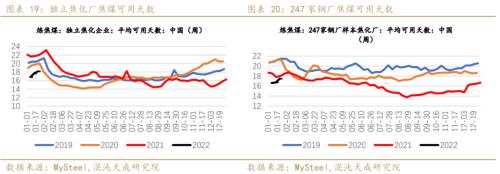

本周焦企仍在补库中,补库幅度略有放缓,预计下周焦企补库将结束,节后步入主动去库阶段。本周全样本独立焦企焦煤库存1553.46万吨,增5.4%,平均可用天数18.18天,增2.9%。全国247家钢厂样本炼焦煤库存1067.88万吨,增4.6%,平均可用天数17.48天,增4.5%。炼焦煤矿山库存208.5万吨,降11.1%。焦煤港口库存457万吨,增2.2%。

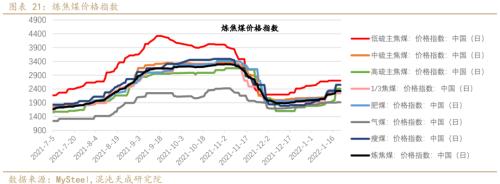

3、焦煤需求&;价格:冬奥会焦企限产严格,抑制后期焦煤需求;本周供应扰动,下游补库下,焦煤现货价格继续上涨;而近日焦煤价格涨幅有所放缓,竞拍价格出现下滑。

二

焦炭

1、焦炭供给:本周环保限产稍有放松,焦炭日产小幅回升,冬奥会期间焦企产量或将明显下滑

1)国内焦炭供给及焦化利润

山西、山东地区已有焦企接到冬奥会限产通知,后期或有更多限产政策出台,冬奥会期间焦炭产量将明显收紧。

关于冬奥限产,晋中要求1月29日-2月20日,3月1日-3月15日限产,涉及民生供热供气延长结焦时间到48小时,不涉及民生的结焦时间延长到72小时。其他地市有的焦化厂也接到了口头通知,要求结焦时间延长到48小时。

山东地区焦企接到口头通知,自1月28日起区域内焦化企业根据地方民生保障情况进行限产,具体限产力度及限产文件暂未给出,据汾渭信息了解,当地焦企已接到通知,且多有不同程度减产计划,短期区域内焦炭供应将逐步收紧,目前当地焦企整体开工在80-90%左右。

独立焦企开工明显回升,钢厂焦化厂开工稍有下滑。本周全样本独立焦企剔除淘汰产能产能利用率75.95%,增2.29%。全国247家钢厂样本焦化厂剔除淘汰产能利用率86.09%,降0.71%。

本周全样本独立焦企日均焦炭产量64.25万吨,增1.53万吨;全国247家钢厂样本日均焦炭产量45.93万吨,增0.05万吨。

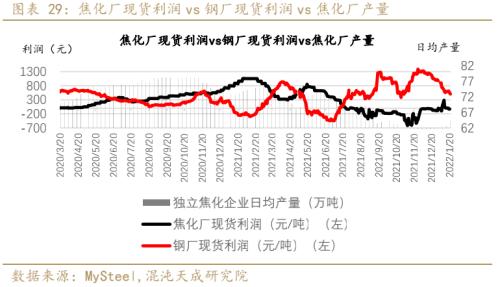

本周Mysteel全国平均吨焦盈利183元/吨,降35元/吨。入炉煤成本上升叠加焦炭提涨停留在第三轮无法推进,焦企现货利润下滑,盘面焦化利润也明显回落。

钢厂现货利润与焦企现货利润差距显著收窄,钢厂打压焦炭价格意愿逐步增强。

2)焦炭进出口

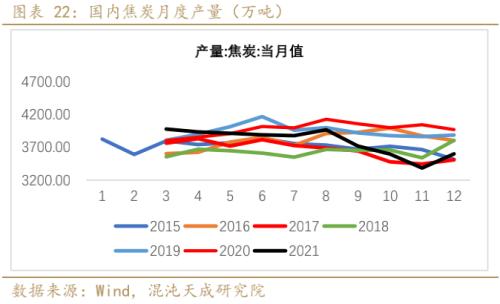

2021年12月中国出口焦炭44万吨,环比增1万吨(2.3%)。

2、焦炭库存:下游补库继续但接近尾声,钢厂焦炭库存可用天数达历史同期偏高位

本周独立焦企焦炭库存99.63万吨,降7.1%;港口库存203.6万吨,降1.5%。247家钢厂焦炭库存为727.97万吨,增3.3%。

本周247家钢厂焦炭平均可用天数14.21天,降0.2%,但仍处于历史同期高位,后期补库意愿将下降。

3、焦炭需求:铁水产量继续回升,但拐点降至

1)12月焦炭表观消费环比回升

2)环保限产叠加冬奥会限产,铁水产量或将再次下滑

Mysteel调研247家钢厂高炉开工率76.25%,环比上周增加0.48%,同比去年下降12.07%;高炉炼铁产能利用率81.08%,环比增加1.19%,同比下降10.15%;日均铁水产量218.20万吨,环比增加4.51万吨,同比下降25.35万吨。

根据全国空气质量预报,1月下半月北方地区或将再次出现大气污染。秦皇岛市市政府决定1月20日18时至25日8时发布重污染天气橙色预警并启动II级应急响应。

根据Mysteel,唐山地区2-3月份粗钢压减及限产任务较重,预计唐山高炉日均产能利用率将会下降至55%左右,较1月份均值下降13%。预计2月铁水产量将再度下滑,接近12月水平。铁水产量边际下滑及钢厂利润受挤压将制约后期焦炭需求。

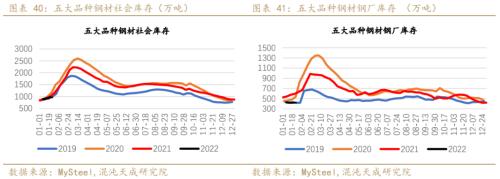

3)五大品种钢材总库存回升,库存水平低于同期

本周五大品种钢材社会库存971.76万吨,环比增54.71万吨;五大品种钢厂库存424.29万吨,环比增4.24万吨。五大品种总库存1396.05万吨,环比增58.95万吨。

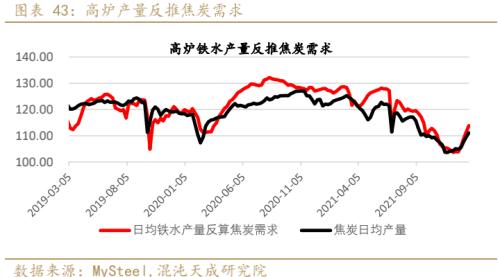

4)本周日均铁水产量反推焦炭需求略高于焦炭产量。

三

价格与价差

1、双焦基差均处于历史同期高位,焦煤盘面贴水较高

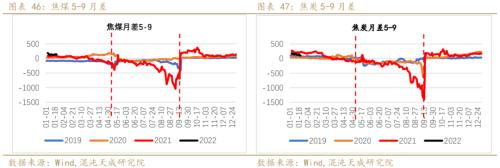

2、焦煤月差高位震荡,焦炭月差下滑

3、螺焦比小幅回升,但仍处于历史同期低位;焦矿比下滑,但仍处于历史同期高位

四

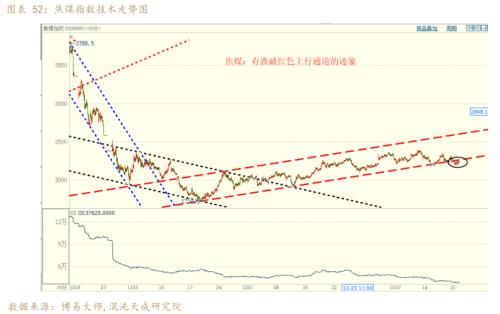

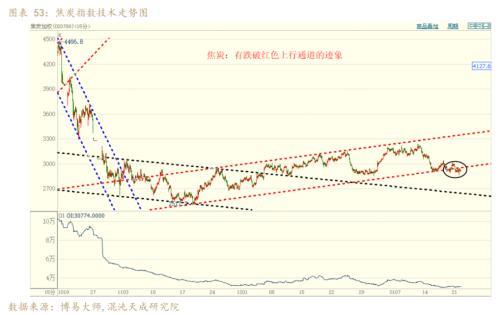

技术分析:

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐