沪铝周报:消费转弱逐渐兑现,价格偏弱运行

来源:CFC金属研究 2022-01-17 10:25:35

摘要

利多:

1、山东地区氧化铝减产预期较强,受限产能主要集中在焙烧方面,预计最大减产幅度在50%左右,受影响时间集中在1月31日-2月20日期间。若该减产落地,氧化铝有较强涨价冲动,提高冶炼成本。

2、欧洲能源紧缺问题短期难以缓解,虽然目前天然气价格有所回落,但欧洲地区冶炼成本依然偏高,不排除当地铝厂继续减产可能。

利空:

1、美联储加息预期持续强化,美债实际收益率上行,市场流动性面临萎缩风险,不过商品板块尚未显现明显的压力,后续仍应注意回调风险。

2、上周铝加工企业开工率小幅下降,铝价持续走高压制下游采购意愿,叠加临近春节部分企业开启放假模式,订单减少导致开工率走弱。目前河南疫情扩大,但生产整体保持稳定,继续关注河南疫情进展。

小结:美联储加息预期持续强化,仍需注意商品价格回调风险。国内外基本面分化,欧洲能源紧缺问题仍存,叠加LME库存持续去化,伦铝维持偏强走势。国内云南、内蒙等地区产能持续复产,预计下周开始到货将有所改善。铝价走高打压下游采购情绪,同时部分加工企业陆续进入放假阶段,下游消费明显转弱,预计库存拐点将近。

操作策略:

宏观情绪略微偏空,内外盘基本面分化。LME库存持续去化,国内消费明显转弱。可能预计02合约下周波动区间20300-21300元/吨,建议逢高沽空为主。

一

行情回顾

上周沪铝走势先扬后抑,价格重心回落21000附近。周初电解铝社会库存继续去库,叠加海外供应偏紧,铝价持续走高。周四虽然社会库存保持去库,但下游接货情绪明显转弱,现货升贴水开始回落,期货价格跟随下行。之后前期获利多头逐步平仓了解,铝价跌幅开始扩大。截至上周五报收21160元/吨,周跌幅0.76%。

二

价格影响因素分析

1、国际宏观:美国通胀仍处高位,加息预期持续强化

美国通胀仍在高位,对消费构成压力,零售销售数据回落。

美联储官员快速转鹰,多位官员支持3月加息。

欧元区经济略有改善,失业率下行,投资者信心回暖。

综上,美联储加息预期持续强化,美债实际收益率上行,市场流动性面临萎缩风险,不过商品板块尚未显现明显的压力,后续仍应注意回调风险。

2、国内宏观:国内物价保持平稳,贸易顺差创历史新高

近期国家统计局发布的数据显示,2021年全国居民消费价格指数(CPI)比上年上涨0.9%。在外部环境更趋复杂严峻和不确定、国内经济恢复制约因素仍然较多的情况下,2021年我国物价总体运行在合理区间,低于全年CPI涨幅3%左右的调控目标,为国民经济运行总体稳定和更好保障民生创造了较好的环境。

国家发改委1月14日消息,供暖季以来,全国煤炭市场运行平稳,主要得益于高供应能力和高存煤水平。数据显示,从供应能力看,去年后两个月,全国统调电厂日均供煤达到788万吨,同比增长超过20%,今年以来供煤水平继续提升,近一周日均供煤816万吨,同比增长11%,最高达到875万吨,比上个供暖季单日最高供煤量增加超过100万吨。国家发改委称,在当前高供应和高存煤双重保障下,随着“三九”严冬即将结束,加之春节临近,用煤需求将逐步回落,煤炭供需有望保持平衡,经济社会发展和民生需求可得到有效保障。

1月14日,海关总署发布的数据显示,2021年中国进出口总值6.05万亿美元,首次突破6万亿美元关口,同比增长30%。其中,出口3.36万亿美元,同比增长29.9%,进口2.69万亿美元,同比增长30.1%,进出口增速均创2011年以来新高;贸易顺差6764.3亿美元,创历史新高。

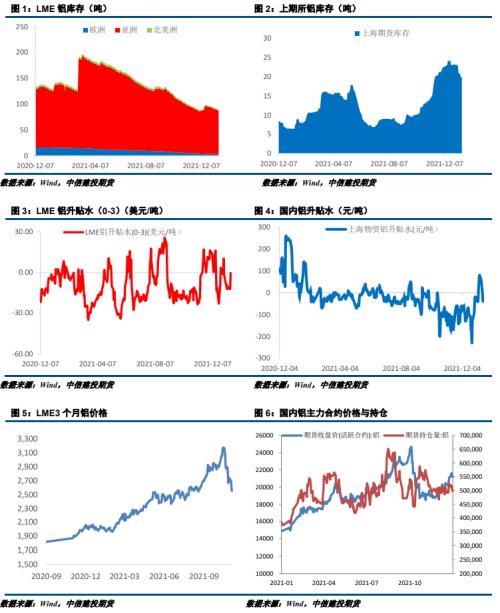

3、库存情况:电解铝库存周度去库5.2万吨

1月13日,国内电解铝社会库存:上海地区7.1万吨,无锡地区24.2吨,南海地区17.7万吨,杭州地区7.3万吨,巩义地区6.7万吨,天津6.8万吨,重庆0.2万吨,临沂2.3万吨,消费地铝锭库存合计72.4万吨。无锡、南海、上海持续去库。

4、持仓情况:持仓量大幅减少

截至1月14日,上期所铝总持仓498065手,较上周524306减少26241手,上周铝价开始回调,总持仓量明显减少,以多头减仓为主。

三

结论与操作建议

美联储加息预期持续强化,仍需注意商品价格回调风险。国内外基本面分化,欧洲能源紧缺问题仍存,叠加LME库存持续去化,伦铝维持偏强走势。国内云南、内蒙等地区产能持续复产,预计下周开始到货将有所改善。铝价走高打压下游采购情绪,同时部分加工企业陆续进入放假阶段,下游消费明显转弱,预计库存拐点将近。

策略

宏观情绪略微偏空,内外盘基本面分化。LME库存持续去化,国内消费明显转弱。可能预计02合约下周波动区间20300-21300元/吨,建议逢高沽空为主。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐