双焦周报:供应溢价下滑,需求约束增强

来源:CFC金属研究 2022-01-24 11:24:57

摘要

本期策略

利多因素:

1.铁水产量超预期回升,焦钢产量比持续回落;

2.主产地煤矿大规模放假,山东下达煤炭储备任务;

3.288口岸日通关维持低位,短盘运费上升;

利空因素:

1.焦企开工小幅增加,焦化厂日均产量增加;

2.冬奥会限产预期增强,部分焦钢企业已停止补库;

3.一季度或同比减少12%,日均铁水产量有回落风险;

不确定性风险:

焦钢限产力度、煤矿储煤力度、蒙煤通关量等

正文

01 行情回顾

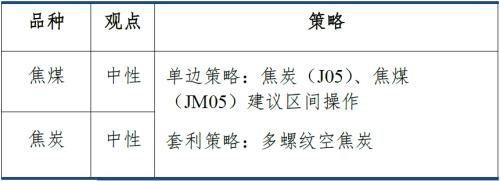

本周,钢厂限产预期增强,双焦期价弱势震荡。截至1月21日,盘面焦煤主力合约收盘价2206.5点,环比上周-4.04%,吕梁低硫主焦煤汇总价为2680元/吨,环比上周暂无波动;盘面焦炭主力合约收盘价2907.5点,环比上周-5.66%,日照港(行情600017,诊股)准一级冶金焦出库价为3080元/吨,环比上周-120元/吨,部分第四轮提张落地的焦企,有调降一轮的情况。

02 宏观数据

03 双焦基本面数据

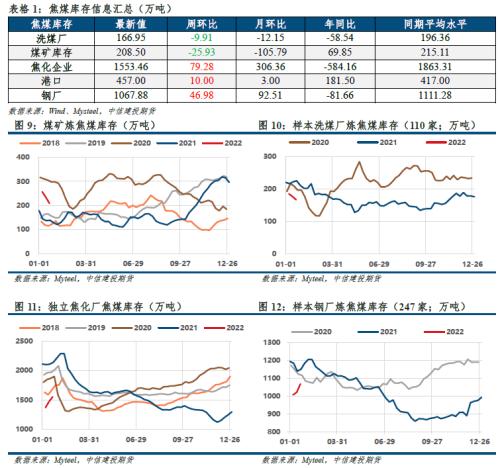

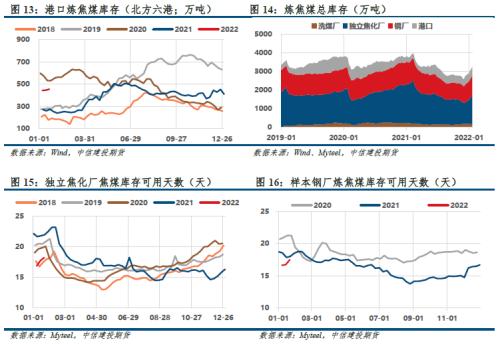

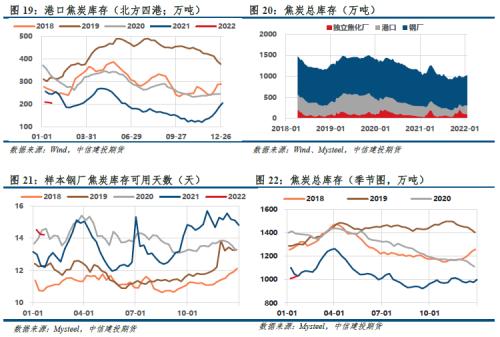

3.1焦煤累库显著,焦炭库存微增

焦煤方面,山西、内蒙煤矿开始大规模放假,原煤供应收缩,山东省政府日前下达煤企300万吨储备任务;冬奥会限产预期增强,部分焦钢企业已停止补库,对焦煤以按需采购为主。本周,煤矿加速去库,焦化厂补库节奏放缓,钢厂、港口累库提速,洗煤厂库存继续下降;整体持续累库,焦钢库存可用天数略低于同期水平,焦煤库存驱动向下。

焦炭方面,焦企开工小幅增加,焦化厂日均产量增加;厂内库存几无,焦炭多即产即销。本周,焦企、港口继续去库,钢厂库存持续增加;整体库存略有增加,焦炭库存驱动中性向下。值得注意的是,当前样本钢厂焦炭的可用天数14.21,已达到历史较高水平,日均铁水产量恢复至218万吨左右,超出预期,当前复产行情接近尾部,原料回落风险增大。

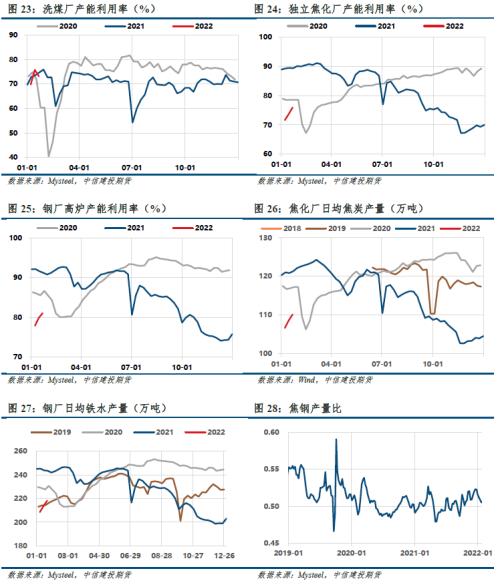

3.2 钢厂限产预期增强,焦炭需求或将下降

本周,洗煤厂产能利用率转降,预计焦煤精煤产量或小幅下滑。铁水产量回升至预期值,钢厂补库基本完成,当前焦钢产量比降至0.5附近;秦皇岛发布二级应急响应,唐山最新文件要求特定时段限产,后续焦炭需求或有下降,焦钢产量比有望反弹。

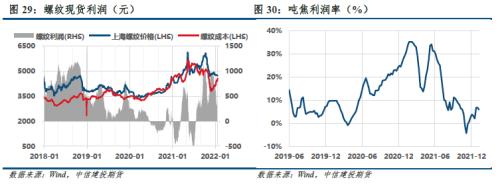

3.3螺纹利润向上传导结束,焦化利润遭焦煤侵蚀

3.4 稳需求预期强,市场情绪稍改观

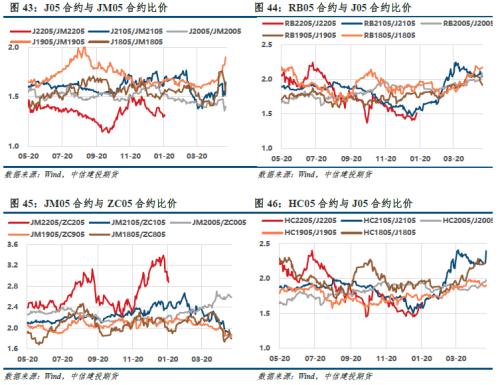

3.5 双焦基差震荡偏强,期差走势分化

基差方面,预期偏空、现实偏强,本周双焦基差继续震荡偏强(JM05 41%,J05 48%)。后期,主产地煤矿春节放假,焦煤现货稳中偏强运行,蒙煤口岸的通关情况,短期仍将成为盘面的扰动因素;原料强势对焦价形成一定支撑,钢厂限产预期增强,焦价有下调预期,盘面贴水加深,炉料价格回落风险仍在,短期双焦基差或震荡偏强为主。

期差方面,焦煤近远价差震荡运行,焦炭近远价差走弱。焦煤供给远期增量预期较强,疫情扰动预期下降,近月合约略强于远月合约。前期铁水恢复超预期,考虑冬奥会限产,后期铁水回落预期增强,焦炭05合约弱于09合约。预计5-9价差走势或将继续分化。

比价方面,煤焦比继续下滑至1.32,位于历史较低位(37%),钢焦比回升至1.62,位于历史中低位(44%)。

钢厂复产接近尾声,第四轮焦价提涨遭抵制,但考虑原料煤成本支撑,焦炭降价难度较大,目前预计调降三轮。焦煤方面,供应端风险溢价仍较高,主产地民营矿均有放假安排,蒙煤通关低位;山东政府要求煤矿完成储备库存。我们认为盘面焦化利润已探底企稳,节前建议暂时观望。

考虑冬奥会及采暖季,一季度或同比减少12%,当前日均铁水产量已恢复至预期值附近,2、3月份铁水产量存在较高的回落风险,推荐多螺纹空焦炭。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐