双焦:黑色负反馈,双焦承压回落

来源:混沌天成研究 2021-11-22 10:25:25

观点概述:

焦煤

供应端,煤矿保供带动焦煤增产,而下游需求不佳导致上游煤矿库存大幅累积,部分煤矿出现顶仓而被迫减产。进口焦煤方面,蒙古疫情好转,蒙煤通关回升至500车左右水平,蒙古政府计划在 2022 年 2 月底前清理其 894 万吨的炼焦煤库存,若蒙古疫情进一步好转,蒙煤集中性的增量或带来较大供应冲击。

需求端,终端建材需求疲弱下的负反馈使得处于黑色产业链最前端的焦煤需求受到极大压制。焦企仍在消耗前期高价焦煤,而焦炭提降速度加快,导致焦企面临大幅亏损,主动减产意愿强烈。

总体看,整体黑色负反馈下,下游各环节除焦煤外均面临亏损主动减产,而焦煤相对高利润成为下游打压对象,因此焦煤在黑色里表现最弱。当下市场关注重点在于库存集中在上游前提下,冬储补库是否能支撑焦煤需求;而鉴于焦炭、钢材产量均受秋冬季限产及亏损减产制约,今年下游冬储力度或弱于往年同期。预估后期焦煤基差将以现货向期货靠拢的方式逐步回归,后期盘面走势仍将偏弱。

焦炭

供应端,本周焦企限产力度加大,原因1)秋冬季限产;河北省唐山以及邯郸地区发布大气治理调控方案要求焦化企业延长结焦时间至48小时;2)焦企亏损严重,主动减产。

需求端,秋冬季限产叠加钢厂终端需求疲弱下主动减产,铁水产量持续下滑,焦炭需求承压。

总体看,焦炭呈供需双弱态势。焦炭虽然供给偏紧,但需求端压力更大。虽然当下焦企由于亏损挺价意愿强烈,但终端建材需求疲弱下,对于钢厂提降依然无法抵抗,只能依靠打压焦煤价格争取利润空间。后期焦炭基差修复或将主要以现货向下贴期货完成,预计焦炭盘面将延续震荡偏弱态势。

上周焦煤盘面大幅下滑已将焦煤过高估值快速挤压。从整个产业链上来看,终端需求疲弱下,黑色端负反馈仍需依靠焦煤价格的下跌缓解,只有待焦煤利润被充分挤压后,下游才有补库可能性,因此焦煤价格仍将震荡偏弱。鉴于焦炭远期仍有3000多万吨4.3米焦炉待淘汰,远月焦化利润仍有回升可能性。

策略建议:

1. 单边:观望/逢高轻仓做空焦煤

2. 套利:多远月焦化盘面利润

风险提示:

国家煤价调控政策放松、地产刺激下建材需求大幅回升、盘面流动性低

一

焦煤

1、焦煤供给:保供释放焦煤供给弹性,煤矿库存压力逐步增加

1)国内焦煤供给

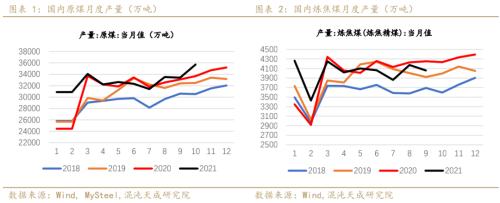

10月份原煤产量35708.9万吨,同比上升6.08%,环比上升6.88%,日均产量1151.9万吨,符合发改委前期预估;按日均产量1200万吨估算,预计11月原煤产量继续环比上升0.82%。本周样本煤矿原煤产量周环比减少10.75万吨至617.78万吨,连续两周下滑,部分煤矿因为库存积累导致顶仓,已出现减产行为。

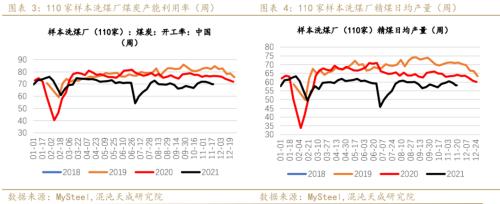

本周Mysteel统计全国110家洗煤厂样本:开工率69.87%,较上期值降1.14%;日均产量58.23万吨,降1.25万吨。

2)焦煤进口

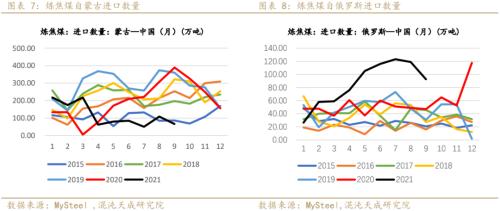

海运焦煤需求受中国需求主导,失去中国需求支撑后,美国、加拿大、俄罗斯焦煤价格承压大幅回调,中国主焦煤进口利润回升。本周蒙5原煤报价已降至1290-1350元/吨,精煤价格降至1800-1900元/吨,蒙煤跌出性价比优势,整体下游需求疲弱下将挤占国产、海运焦煤需求。

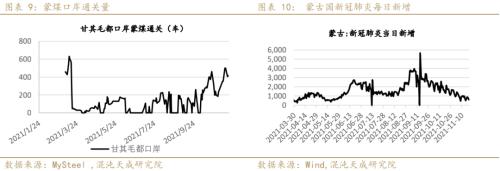

蒙古疫情好转,蒙煤通关量回升,蒙古政府计划在 2022 年 2 月底前清理其 894 万吨的炼焦煤库存,并预测短期内蒙古至中国煤车量将进一步增加。汾渭统计本周(11.15-11.18)甘其毛都口岸通关4天,日均通关458车,较上周同期增加114车,策克及二连口岸仍处于闭关状态,但有恢复通关迹象。

前期已卸港报关澳煤放行,但澳煤因河北地区港口尚未通关使用,报价较少,东北区域港口准一线报价2700-3000元/吨。本周澳洲焦煤价格大幅回落。

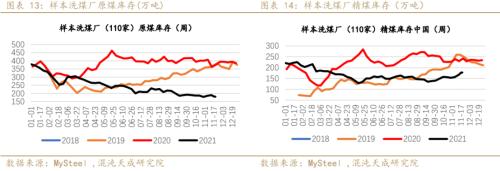

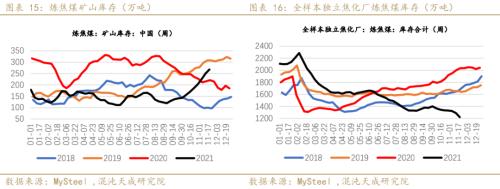

2、焦煤库存:煤矿出货差,矿山库存继续回升;下游主动去库,库存主要累积在上游。

本周洗煤厂原煤库存179.98万吨降8.80万吨;精煤库存177.18万吨增10.60万吨。

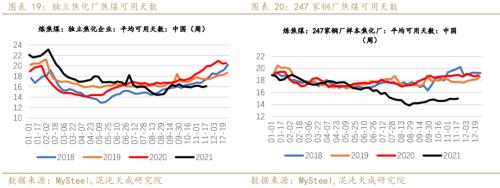

本周独立焦企全样本炼焦煤总库存1221.8万吨,降5.3%,平均可用天数16.11天,增1.3%。全国247家钢厂样本炼焦煤库存908.07万吨,增1.2%,平均可用天数14.94天,增0.4%。炼焦煤矿山库存267.83万吨,环比大幅上升6.8%。

3、焦煤需求:焦化厂亏损加重,主动减少甚至暂停焦煤采购,焦煤价格大幅回落。

二

焦炭

1、焦炭供给:焦化厂亏损严重,焦企主动减产

1)国内焦炭供给及焦化利润

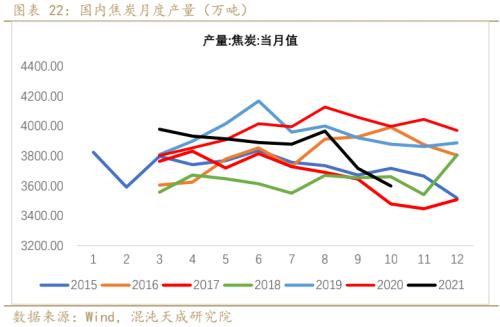

10月份,全国焦炭产量3599.10万吨,同比下降10.01%,环比下降3.21%;江苏焦企复产、山东产量小幅下滑、主要减量出现在山西。

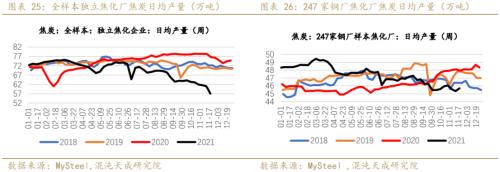

焦炭产量开工率均明显下滑。本周全样本独立焦企剔除淘汰产能产能利用率67.19%,降4.62%。全国247家钢厂样本焦化厂剔除淘汰产能利用率84.38%%,增0.66%。

本周全样本独立焦企日均焦炭产量57.04万吨,降3.92万吨;全国247家钢厂样本日均焦炭产量45.7万吨,增0.36万吨。河北省唐山以及邯郸地区发布大气治理调控方案要求焦化企业延长结焦时间至48小时,当地限产力度再度加大。

本周Mysteel全国平均吨焦盈利-126元/吨,降92元/吨。焦企前期高价采购焦煤资源尚未消化完,而焦炭价格快速回落导致焦企大面积亏损。

2)焦炭进出口

10月中国出口焦炭40万吨,环比下降10万吨(20%)。

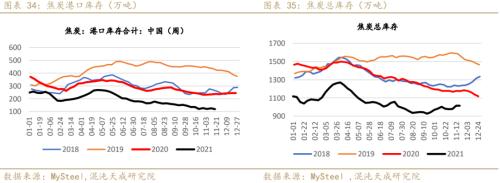

2、焦炭库存:下游需求不佳主动去库,库存集中在上游焦企,负反馈特征明显

本周独立焦企焦炭库存217.81万吨,增23.5%;港口库存119.2万吨,降5.1%。247家钢厂焦炭库存为677.82万吨,降4.9%。

本周247家钢厂焦炭平均可用天数14.67天,降4.1%。

3、焦炭需求:钢厂主动减产,铁水产量持续下滑

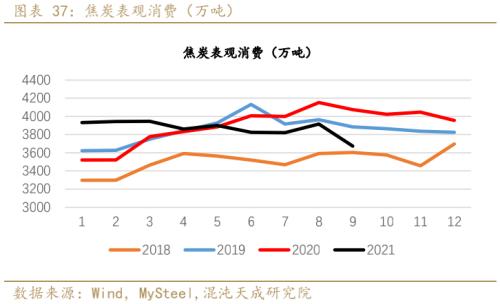

1)9月焦炭表观消费环比降6.2%

2)秋冬季限产叠加钢厂主动限产,铁水产量大幅下滑

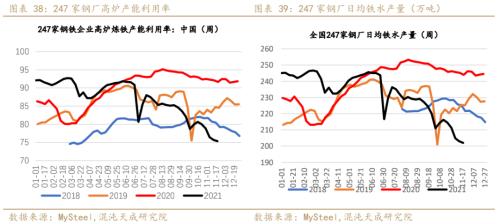

Mysteel调研247家钢厂高炉开工率70.34%,环比上周下降1.24%,同比去年下降16.11%;高炉炼铁产能利用率75.35%,环比下降0.38%,同比下降16.29%。日均铁水产量201.98万吨,环比下降1.02万吨,同比下降41.95万吨。

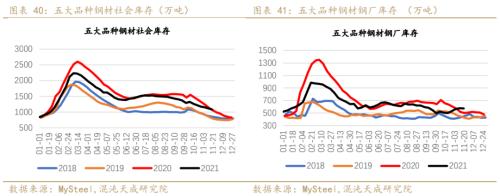

1)五大品种钢材总库存下降,库存集中在上游,钢厂库存相对社会库存压力更大

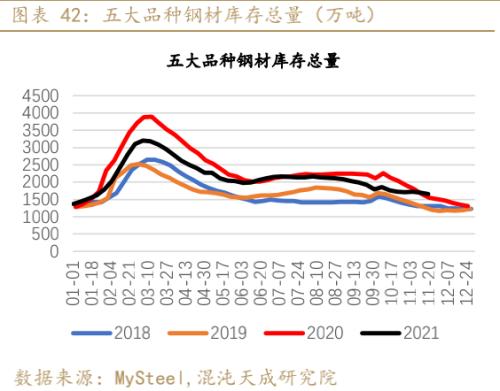

本周五大品种钢材社会库存1078.66万吨,环比下降37.72万吨;五大品种钢厂库存574.91万吨,环比下降3.93万吨。五大品种总库存1653.57万吨,环比下降41.65万吨。

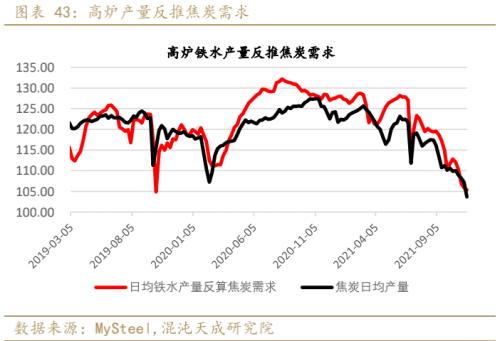

4)本周焦企减产力度相对更大,日均铁水产量反推焦炭需求略高于焦炭产量。

三

价格与价差

1、现货大幅下跌,双焦基差回落

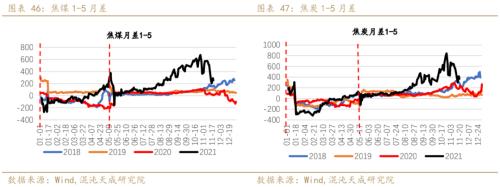

2、双焦月差大幅收窄

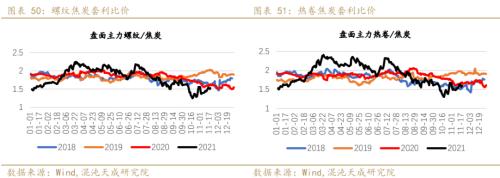

3、焦炭焦煤比、螺焦比有所回升

四

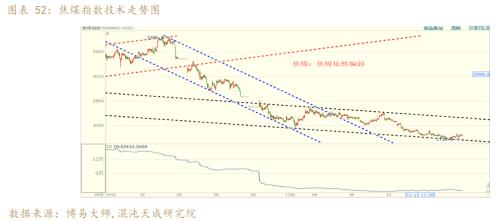

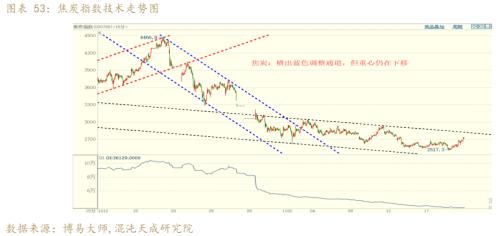

技术分析

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐