基本面驱动不强 玻璃期价反弹偏短期

来源:东证衍生品研究院 2021-11-30 16:23:44

报告摘要

走势评级:玻璃:震荡

报告日期:2021年11月30日

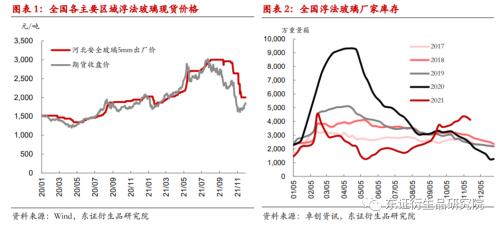

★供给减量叠加需求改善,近期玻璃期价低位反弹:

11月中旬以来玻璃期价自低位反弹,本轮反弹的核心驱动在于供给减量和需求改善。在利润下滑和库存持续累积的双重压力下,11月中旬开始有冷修计划的产线变多,给到了市场一定的供给减量预期。需求方面, 11月中旬开始,厂家出库有所起色。一方面对于房地产企业来说,玻璃现货价格的大幅下调降低了采购成本,给到玻璃加工企业的订单量有小幅增加,下游采购玻璃原片的速度环比有所提升;另一方面进入11月北方地区处于赶工期,存在一定赶工需求,而南方地区加工企业限电影响也已解除,开工情况环比有小幅改善。由于供需基本面环比有所改善,玻璃厂家库存也连续两周去化,从而提振了市场信心。

★基本面驱动不强,短期现货端难有起色:

后续期价反弹的持续性需要看到基本面的有效驱动,目前我们看到的短期驱动并不是很强。首先,已知12月份有冷修计划的产线大概有4-5条,合计日熔量约3-4000吨/天,冷修占比较小;其次,目前北方地区还有一些赶工需求,但随着天气转冷,后续气温降低将不利于室外施工;再次,当前玻璃原片厂家库存量明显高于往年同期正常水平。临近年末,厂家在年底前要保持低库存状态过冬过年,因此短期去库压力会比较大。在这种情况下,短期现货价格很难有起色。近期贸易商和下游加工企业补库存也主要以低价玻璃为主,前期价格偏高的玻璃厂家产销情况并没有出现明显改善。

★投资建议:

近期玻璃期价自低位反弹主要源自供给减量和需求改善的逻辑,但背后的基本面驱动并不是很强,无论是供给减量还是需求改善在当下都较难提供持续的驱动力。临近年末厂家去库任务较重,高库存状态下,现货预计承压运行,从而将压制期价反弹空间。整体来看,我们认为这波玻璃期价反弹还是偏短期的行为,投资者谨慎追高。

★风险提示:

地产政策大幅放松;冷修产线超出预期。

报告全文

1

供给减量叠加需求改善,近期玻璃期价地位反弹

11月中旬以来玻璃期价自低位反弹,本轮反弹的核心驱动在于供给减量和需求改善。

由于今年旺季需求不及预期,加上前期连续点火后在产产能处于高位,厂家库存持续累积,现货价格也自国庆节后连续大幅下调。在生产利润下滑和库存持续累积的双重压力下,自11月中旬开始有冷修计划的产线变多,给到了市场一定的供给减量预期。

需求方面,经过国庆节后玻璃现货价格的大幅调整,市场成交价格整体重心已经明显下移,11月中旬开始,厂家出库有所起色。一方面对于房地产企业来说,玻璃现货价格的大幅下调降低了采购成本,给到玻璃加工企业的订单量有小幅增加,下游采购玻璃原片的速度环比有所提升;另一方面进入11月北方地区处于赶工期,存在一定赶工需求,而南方地区加工企业限电影响也已解除,开工情况环比有小幅改善。

从11月中旬开始,现货价格大范围下调价格的现象已经比较少,现货跌势趋缓的迹象比较明显。而且当前现货价格已经到了部分厂家生产成本附近,厂家挺价意愿也比较强。由于供需基本面环比有所改善,玻璃厂家库存也连续两周去化,从而提振了市场信心。

2

基本面驱动不强,期价反弹偏短期

受益于供需边际改善,近期玻璃期价有所反弹,但后续反弹持续性还是要看到基本面的有效驱动,目前我们看到的短期驱动并不是很强。首先,已知12月份有冷修计划的产线大概有4-5条,合计日熔量约3-4000吨/天,冷修占比较小;其次,目前北方地区还有一些赶工需求,但随着天气转冷,后续气温降低将不利于室外施工;再次,当前厂家库存压力比较大。今年四季度以来厂家库存并没有呈现往年季节性去化态势,反而在国庆节后大幅累积,导致当前厂家库存量明显高于往年同期正常水平。临近年末,厂家在年底前要保持低库存状态过冬过年,因此短期去库压力会比较大。在这种情况下,现货价格很难有起色。近期贸易商和下游加工企业补库存也主要以低价玻璃为主,前期价格偏高的玻璃厂家产销情况并没有出现明显改善。

3

投资建议

近期玻璃期价自低位反弹主要源自供给减量和需求改善的逻辑,但背后的基本面驱动并不是很强,无论是供给减量还是需求改善在当下都较难提供持续的驱动力。临近年末厂家去库任务较重,高库存状态下,现货预计承压运行,从而将压制期价反弹空间。整体来看,我们认为这波玻璃期价反弹还是偏短期的行为,投资者谨慎追高。

4

风险提示

地产政策大幅放松;冷修产线超出预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐