1月集合信托月报:年初集合信托发行成立大幅下挫 标品信托比重持续增加

来源:用益研究 2022-02-14 11:24:42

主要内容:

1、受多方面因素的影响,1月集合信托集合信托市场的发行和成立情况大幅下挫。其中,季节性因素和监管因素是重要的两大因素。

2、非标信托业务成立规模大幅下滑近四成。受融资类业务压降以及房地产信托、工商企业信托爆冷的影响,非标信托业务的成立规模大幅下行。

3、标品信托业务成立规模回升。作为信托行业转型的重要方向之一,标品信托产品在集合信托市场中数量及规模比重持续增加。其中TOF类产品对标品信托业务的支撑能力增强。

4、基础产业信托保持较好的发展态势。目前房地产类信托产品被大幅挤压,基础产业信托业务备受信托公司的重视。

一、政策及市场回顾

1、政策及监管回顾

信托再迎窗口指导,融资类继续压降20%

1月5日,部分涉及衍生品业务的信托公司(主要是雪球类)收到监管窗口指导,暂停涉及雪球类券商收益凭证产品的发行,要求信托公司暂停发行雪球类信托计划产品,雪球信托产品不允许向C端投资者募集,正在发行的停止募集。

1月10日,已有信托公司收到窗口指导,监管要求将融资类信托业务规模继续压降20%。按照此前的目标2022年底规模应该在4万亿左右(具体数据尚未出炉),2022年底规模需要压降到3.2万亿。针对较难压降的业务,监管也给出了解释空间,对特殊情况特事特办。例如,交易对手方坚决不同意提前结束,处在风险处置阶段的融资类资产可以延后处置。

2、市场动向

56家信托公司2022年业绩“曝光”。截至目前,共有56家信托公司通过银行间同业拆借市场披露了未经审计的2022年度财务报表。2022年全年信托公司业绩分化较为显著,营业收入实现增长的有29家,占比为51.79%;营业收入下降的有27家,占比为48.21%。行业头部公司依然比较稳固,处于行业中游的信托公司营业收入增长乏力。

家族信托步入发展“快车道”。据中信登数据,截至2022年9月末,家族信托存续规模约为3100亿元,连续6个季度上升;存续家族信托个数约为1.5万个;68家信托公司中有59家开展了家族信托业务。此外,近年来的企业IPO上市实践操作中,如果股东结构中存在家族信托,已有企业实现了IPO上市突破。

2022年新设慈善信托大幅增加。1月18日,中国慈善联合会首次与中国信托业协会联合发布《2022年中国慈善信托发展报告》。从备案单数和规模来看,截至2022年1月31日,全国累计慈善信托备案突破“700单”大关、达773单,财产规模达39.35亿元,其中2022年新设立慈善信托共计227单,财产规模达5.71亿元,较上年增加32.48%。

国投泰康信托出新。国投泰康信托有限公司正式推出其首款养老信托产品“赫奕·祈年一号养老信托”。该款养老信托产品不仅注重养老资金的保值增值,也聚焦“去哪儿养老”等关键问题,通过链接高端养老公寓,锁定入住、优惠等权益,打通金融+养老服务的“最后一公里”。

体育类预付费资金进入服务信托管理。在苏州市体育局和苏州市地方金融监督管理局的指导和支持下,苏州市体育领域预付资金信托管理系统启动上线试运行工作,标志着苏州市预付式消费资金管理平台在完成了教育类校外培训预付资金信托管理系统的基础上,又增加了一个子系统。

3、机构动态

1月19日,中诚信托有限责任公司增加注册资本的请示获监管批准,其注册资本将由人民币24.57亿元增至人民币48.50亿元。此次增资进一步提升中诚信托的资本实力,为高质量发展创造有利条件。

1月28日,安信信托股份有限公司发布公告,将于2月18日召开2022年第一次临时股东大会,审议非公开发行股票相关议案。若议案通过,则意味着安信信托风险化解工作又向前推进了一步。

二、发行及成立情况

1、总体情况

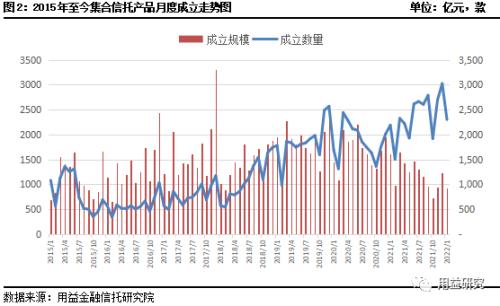

1月集合信托产品发行规模下滑。据公开资料不完全统计,截至2022年1月31日,1月共计发行集合信托产品2200款,环比减少12.39%,发行规模1266.20亿元,环比减少14.21%;与去年同期相比,集合信托产品发行规模下滑了41.92%。

集合信托发行市场开年遇冷,有多方面因素的影响:一是季节性因素的影响,在年末冲规模后,信托产品投放有所下滑;二是监管持续收紧,融资类业务压降的影响,融资类产品的压降再度被监管强调,融资类产品的投放依旧受限;三是标品信托产品的信息披露问题。标品信托产品与融资类产品不同之处多,很多标品产品不存在固定的募集规模,且发行额度的披露信息相对较少。

1月集合信托产品成立规模大幅下滑。据公开资料不完全统计,截至2022年1月31日,1月共计成立集合信托产品2301款,与上月同时点相比减少23.88%,成立规模919.72亿元,与上月同时点相比减少25.11%;与去年同期相比,集合信托产品的成立规模大幅下滑42.76%。

与发行情况相似,1月集合信托产品成立规模大幅下滑,一方面是因为监管环境持续趋紧,非标产品额度有限,限制了集合信托市场的自己募集,标品业务的资金募集总体来看不太理想;另一方面是因为季节性因素的影响。在年末冲规模的影响下,集合信托市场冲高回落。

2、成立情况分类统计

(1)按信托功能分

融资类产品规模占比下滑。据公开资料不完全统计,1月融资类集合信托产品成立规模238.46亿元,环比减少33.24%;投资类产品成立规模661.4亿元,环比减少20.85%。从占比来看,1月融资类产品规模占比25.93%,较12月减少3.16个百分点;投资类产品规模占比71.94%,环比增加3.87个百分点;事务管理类产品规模占比2.13%,环比减少0.71个百分点。1月投资类业务占比超过七成,占据绝对的优势,融资类业务占比下滑。

(2)按收益类型分

1月固定收益型产品规模占比下滑。其中,浮动型集合信托产品的规模占比45.54%,环比增加5.71个百分点;固定收益型产品的规模占比52.38%,环比减少4.47个百分点。在年末冲规模后,非标类融资类产品的投放减少,投资类产品规模占比回升,其中标品信托以及股权投资类产品以浮动收益型产品为主。

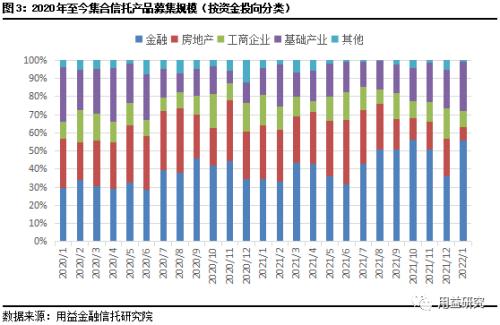

(3)按资金投向分

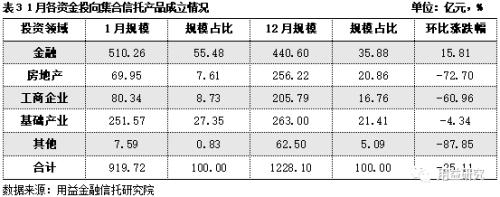

1月仅有金融投向的集合信托产品成立规模保持正增长。据公开资料不完全统计,1月集合信托市场投向房地产和工商企业领域的产品成立规模环比分别下滑了72.70%和60.96%;基础产业信托成立规模环比下滑4.34%;投向金融领域的产品成立规模环比增加15.81%。房地产信托、工商企业信托产品成立规模不足百亿元,其中房地产产品信托产品的成立规模仅69.95亿元。而基础产业信托产品成为非标产品中表现最为突出的产品类型,成立规模稳定,因其产品违约情况较少,收益稳健表现可靠受到投资者的欢迎。

1月投向房地产、工商企业和基础产业三大领域的集合信托产品规模占比上升。其中,房地产类信托规模占比7.61%,环比减少13.26个百分点;基础产业类信托规模占比27.5%,环比增加5.94个百分点;金融类信托规模占比55.48%,环比增加19.60个百分点;工商企业类信托规模占比8.73%,环比减少8.02个百分点。

开年房地产信托产品萎缩明显。开年以来,房地产行业尤其是商品房市场复苏信号尚未到来,信托公司的相关业务开展比较谨慎。在房地产类信托在房企违约潮的影响下大幅遇冷,目前此类业务仍处于低谷期。

金融类信托优势显著。标品业务的快速发展是推动金融类信托产品增长的主要动力。在监管持续收紧的大背景之下,标品业务成为信托公司转型的主要方向之一,1月集合信托市场延续了2021年以来的趋势,投向二级市场的信托产品逐渐增加,且随着时间的推移,投资者的接受度会逐渐增强。

基础产业信托保持较好的发展态势。政信产品目前因收益稳健且违约情况较少受到投资者欢迎。但在去年12月的中央经济工作会议中,再次提到“坚决遏制新增地方政府隐性债务”,地方城投公司通过信托渠道融资可能受较大影响。且受监管压降融资类业务的影响,基础产业信托项目开展还是存在一定的障碍,产品转型投向城投债、私募债。但目前房地产类信托产品被大幅挤压,基础产业信托业务备受信托公司的重视。

三、非标业务成立情况

1、总体情况

1月非标业务的成立数量及规模大幅下滑,整体趋势以下行为主。据公开资料统计不完全统计,1月非标类产品成立数量1128款,环比减少28.92%,成立规模530.85亿元,环比减少39.88%。一方面受年末冲规模的季节性因素影响,1月非标产品成立大幅下滑;另一方面,监管环境仍在持续收紧,已有部分信托公司收到窗口指导,要求继续压降融资类信托业务,将直接影响非标业务的开展。

2、期限收益分析

1月非标准业务产品的平均预期收益率大幅下挫。据公开资料不完全统计,1月非标产品的平均预期收益率为6.99%,与上月同时点相比减少0.13个百分点。2021年12月信托公司年末冲规模,投放较多非标产品拉动非标产品的平均预期收益率上行,而1月的非标产品的成立出现较为明显的下滑,再加上高收益代表的房地产信托产品的持续爆冷,非标产品的平均预期收益率走低。

从上图来看,非标准业务产品的平均预期收益率保持在“7”附近波动。非标产品的收益率受市场条件和风险的影响较大。从长期来看,国内宏观经济增速趋缓的大趋势不变,去年12月的降准以及今年以来一系列政策的推出,资本市场预期将会保持“宽信用”的大环境,国内仍将会保持低利率的市场环境,非标产品的平均预期收益率上行受阻。信托公司一方面要防范风险,监管收紧,非标额度有限,资金供给方面存在不足;另一方面市场风险高企,加上部分企业融资需求急切,有利于非标产品收益率的上行。多方面因素的共同作用下,非标产品的收益率走势相对稳定,但后续的走向还有待观察。

(1)各期限产品收益情况

各期限产品的平均预期收益率有不同程度的下滑。分期限来看,1年期(含)以内产品平均预期年化收益率为6.70%,环比减少0.18个百分点;1-2年(含)期产品平均预期年化收益率为7.17%,环比减少0.11个百分点;2年以上期限的产品平均预期年化收益率为6.83%,环比减少0.29个百分点。

从长期来看,1-2年期产品的平均收益率继续领跑,且自2019年以来保持缓慢下行的趋势,目前尚未出现明显的反弹迹象。

(2)各投资领域产品收益情况

各投向产品的平均预期收益率均有所下滑。据公开资料不完全统计,截至2022年1月31日,1月金融类产品的平均预期收益率为6.28%,环比减少0.48个百分点;房地产类为7.47%,环比减少0.11个百分点;工商企业类为7.05%,环比减少0.18个百分点;基础产业类为7.05%,环比减少0.04个百分点。

四、标品信托成立情况

1、整体情况

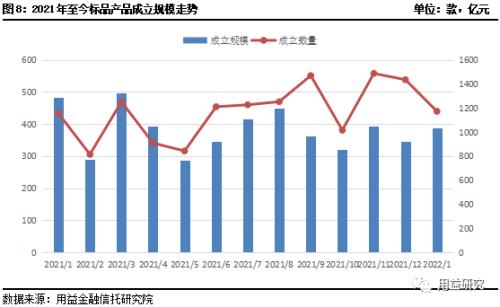

1月标品信托业务的成立数量及规模回升。据公开资料统计不完全统计,1月标品信托产品成立数量1173款,环比减少18.31%,成立规模388.87亿元,环比增加12.68%。标品信托产品的成立情况表现并不稳定,但整体的募集有上行的趋势。标品信托产品的信息披露情况相对较少,且投资者对此类产品的接受程度不高,因此现阶段的标品信托产品的募集不理想。但作为信托行业转型的重要方向之一,标品信托产品在集合信托市场中数量及规模比重持续增加。随着投资者教育的深入推进,其资金募集预期将会有所改善。

TOF产品成为标品信托产品中的重要支撑力量。作为标品业务中重要的产品类型,1月TOF产品成立数量284款,成立规模154.47亿元,规模占比达到39.72%。虽然存在信息披露不足问题的影响,但整体来看,TOF产品对标品信托业务的发展有着重要的支撑作用。但值得注意的是,当前的TOF类产品中,信托公司主动管理的产品比重并不高,多数产品是与私募机构及资管机构等金融主体合作为主。当下信托公司的市场投研体系的专业化建设尚有待加强,与其他金融机构的合作是业务过渡阶段的一种选择。

2、按产品类型

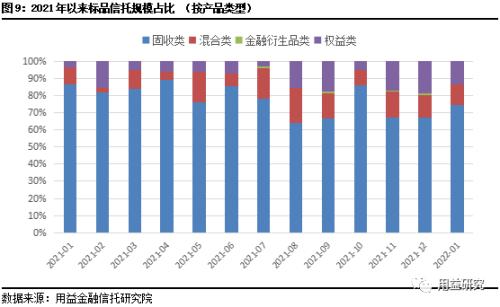

据公开资料统计不完全统计,1月固收类产品成立规模290.02亿元,环比增加25.46%;权益类产品成立规模52.75亿元,环比减少18.16%;混合类产品成立规模46.10亿元,环比减少1.05%。从成立情况来看,固收类产品的规模占比超过7成,依旧是标品信托业务中的主流。

从上图来看,固收类产品的规模占比有较为明显的下行趋势,而混合类及权益类产品的比重上行趋势明显。固收类标品信托产品方向上,信托公司具有传统优势,权益类资产的配置方向上经验尚且不足,因此现阶段的标品信托产品仍以固收类产品为主。但为了与公募基金、私募基金等机构同类产品同台竞技,增加权益类资产的配置比例以增厚投资者的投资回报是避不开的发展道路。

3、按投资策略

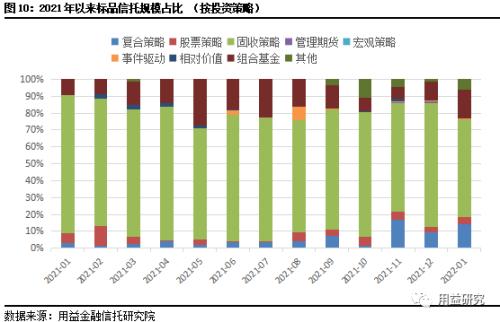

固收策略产品继续领跑但占比有所下滑,但复合策略、组合基金策略产品等产品比重有增加的趋势。据公开资料不完全统计,1月固收策略产品成立857款,成立规模290.02亿元;股票策略产品成立131款,成立规模17.01亿元;组合基金策略产品成立148款,成立规模67.46亿元。从投资策略来看,1月固收策略产品的规模占比57.42%,组合基金类产品规模占比17.35%,复合策略产品规模占比14.31%,股票策略产品的规模占比4.37%。

五、产品运行情况

1、产品逾期/违约情况

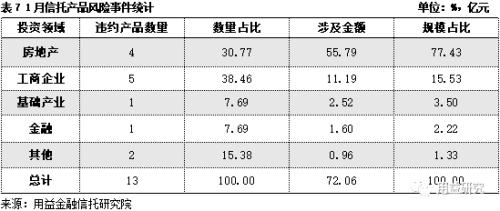

据公开资料不完全统计,截至1月31日,本月共发生信托产品违约事件13起,涉及金额72.06亿元。其中,工商企业信托项目和房地产信托项目发生风险事件的产品分别为5款和4款,房地产信托产品的违约涉及金额达到55.79亿元,占比超过七成,工商企业和房地产仍是信托项目违约的高发领域。

2、产品兑付情况

据公开资料不完全统计,截至2022年1月31日,1月共有6家信托公司清算兑付63款集合信托产品,兑付金额63.69亿元,平均实际年化收益率为6.81%。

作者:喻智

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐