华泰期货钢材月报:产销存齐降 价格震荡偏强

来源:华泰期货研究院 2021-10-11 12:22:07

摘要

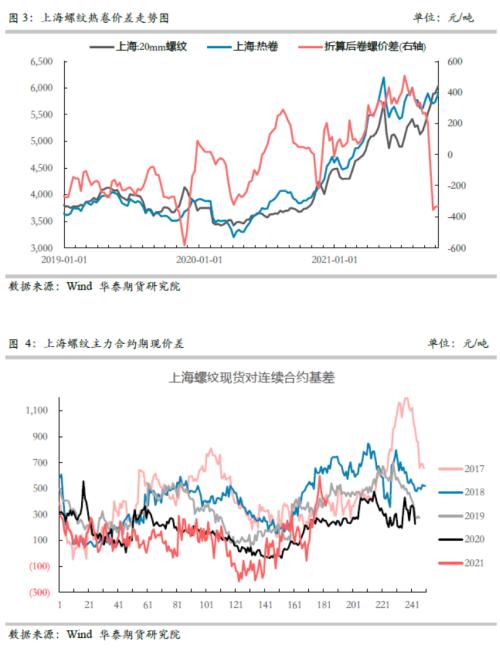

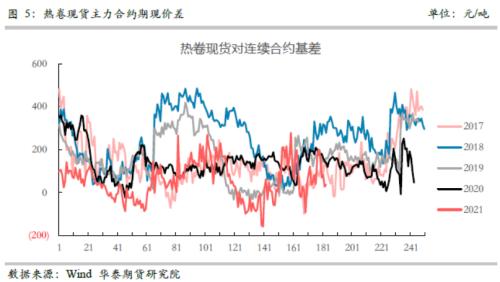

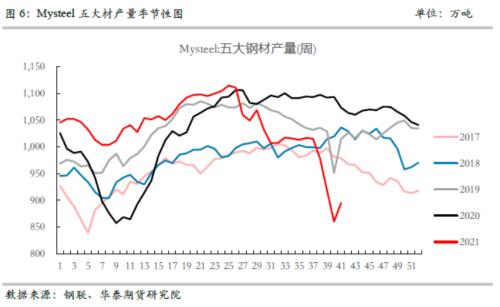

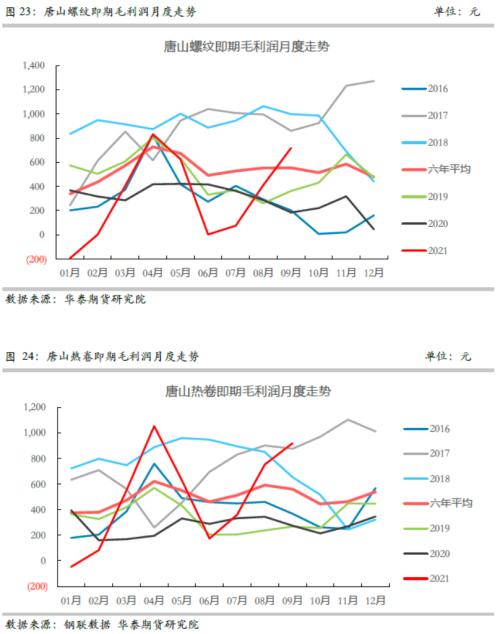

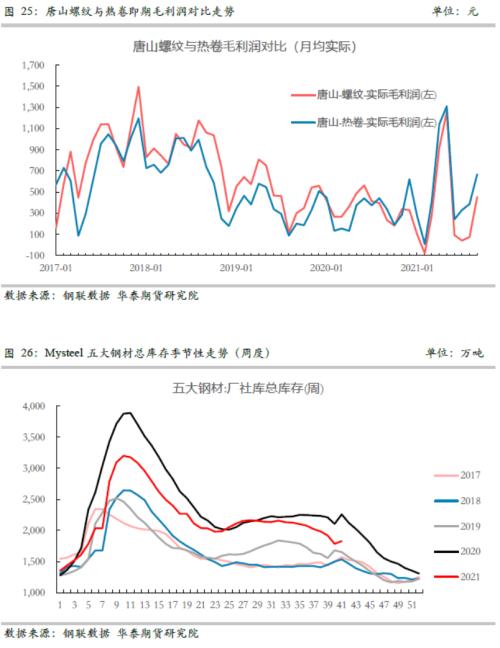

9月螺纹2201期货合约累计上涨398元/吨,涨幅7.5%,热卷2201合约累计上涨149元/吨,涨幅2.68%。上海中天螺纹累计上涨380元/吨;天津承钢热卷累计上涨35元/吨,螺纹表现强于热卷。9月份,全国粗钢压产工作进入白热化阶段,叠加电力资源紧张导致全国范围限产限电,钢材产量大幅下降,下游需求端持续低迷,供需两弱格局下,由于供给减量大于需求减量,大幅累库现象未能发生,库存同步去化。钢材成本有所下降,唐山螺纹现货即期利润由月初362元/吨直线拉升至月底的1150元/吨,涨幅高达218%,表现强于盘面强于热卷。基差方面期货始终贴水现货,卷螺基差走势分化,螺纹基差走扩,热卷基差走缩。

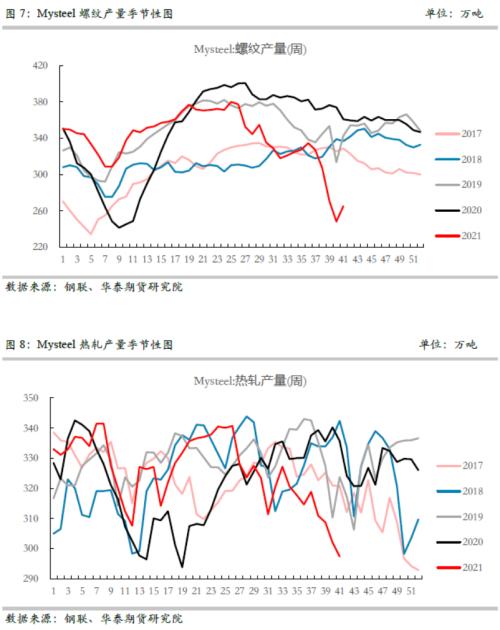

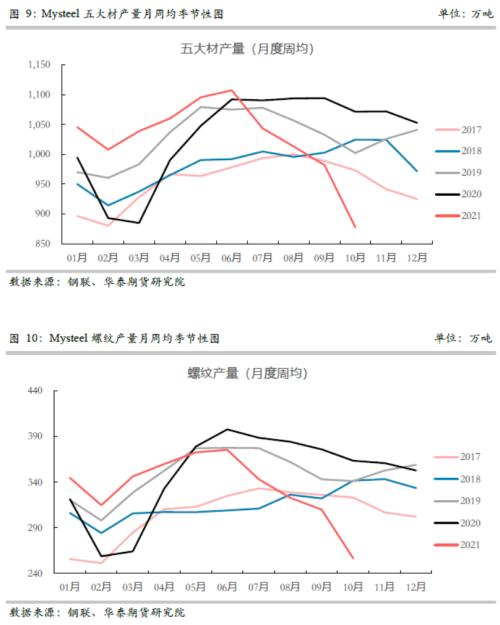

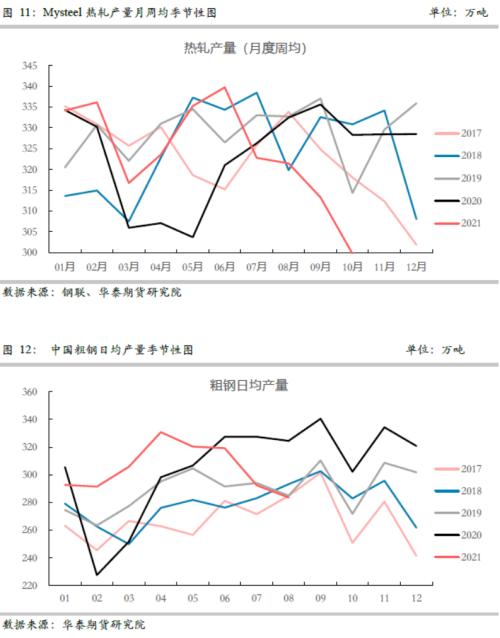

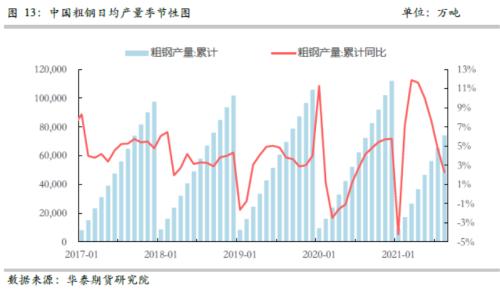

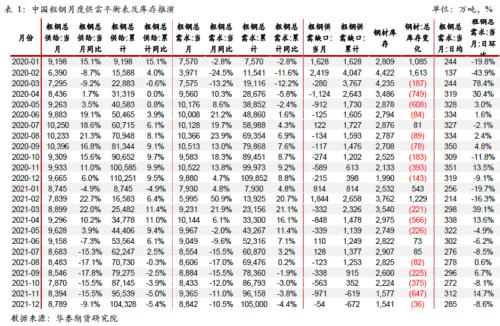

供给方面:截至10月8日,Mysteel调研五大钢材周度产量895.03万吨,月环比下降121.23万吨,其中螺纹产量265.16万吨,月环比下降69.43万吨,热卷产量297.39万吨,月环比下降17.26万吨;Mysteel调研247家钢厂高炉开工率77.52%,月环比下降4.1%;高炉炼铁产能利用率79.94%,月环比下降5.51%;钢厂盈利率86.58%,月环比下降1.13%;日均铁水产量214.3万吨,月环比降低14.85万吨。Mysteel调研163家钢厂高炉开工率54.14%,月环比下降2.49%,产能利用率64.86%,月环比下降4.09%,剔除淘汰产能的利用率为70.61%,月环比下降4.45%,钢厂盈利率76.07%,月环比下降1.23%。全国102家电弧炉钢厂,产能利用率为51.68%,月环比下降10.05%。9月全国粗钢压产趋严,华南、江苏、山东及内蒙叠加受到能源双控的约束,进一步加码压产进度,武钢、鞍钢、邯钢、马钢等大高炉陆续进入到大修阶段,五大材产量连续四周大幅下降,周度产量已降至去年疫情期间同期低位。进入10月份虽然有少部分企业复产,但大幅复产的可能性较低,且4季度仍将面临限电的影响。由于监管部门要求全年粗钢压产任务需提前到11底完成,压产有望进一步扩围,关注后期邯郸及山西的压产动作,整体具备产量进一步下降的基础。

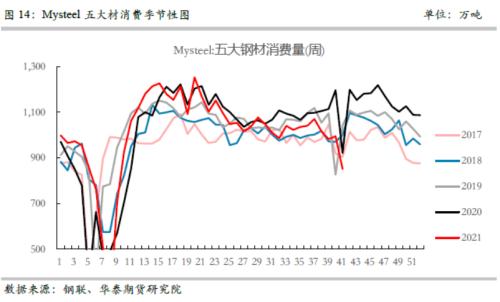

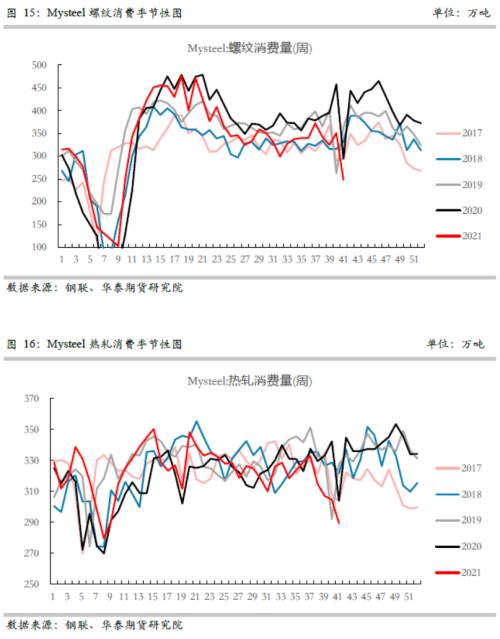

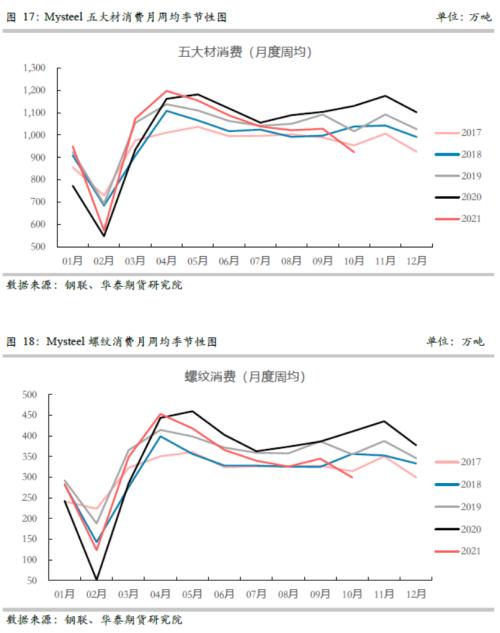

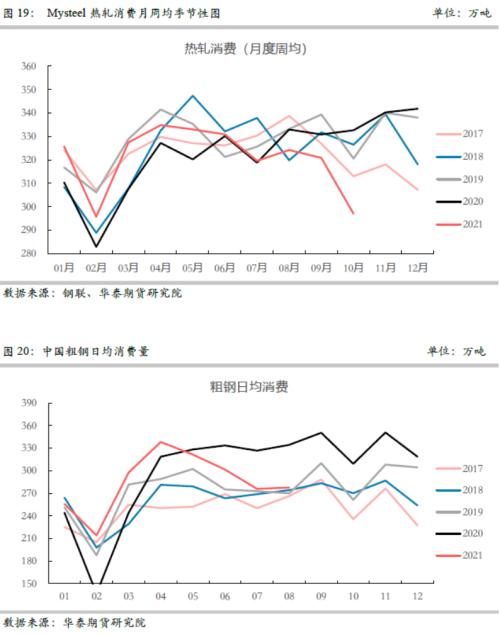

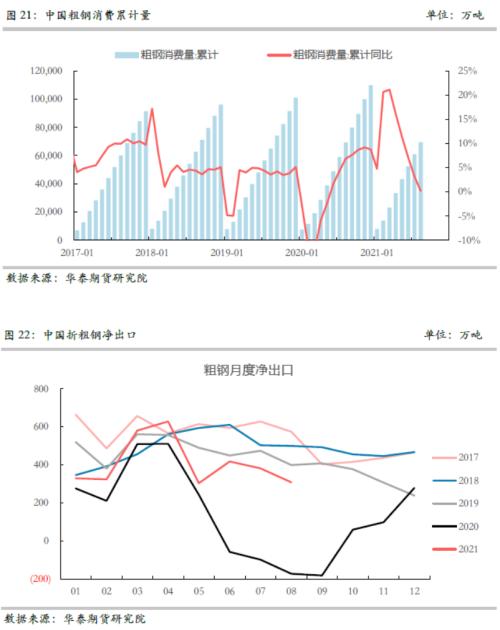

消费方面:截至10月8日,钢联公布五大成材表观需求833.16万吨,月环比下降208.26万吨,其中螺纹表观需求248.01万吨,月环比下降91.78万吨,热卷表观消费285.96万吨,月环比下降42.97万吨。9月建材下游消费受到全国限电以及地产进一步下行的拖累,表现持续低迷,起色不够明显。板材方面,全球各个经济体PMI指标高位回落,但仍大幅高于荣枯线,海外消费依然处于高消费水平,加之疫情反复,对中国出口的依赖依然强烈,对国内制造业的拉动仍将持续,尤其表现在造船和集装箱两大领域。然而,国内板材消费,随着经济进入到困难期,以及大范围限电,板材消费强度明显转弱,汽车和家电表现不佳。整体来看,四季度国内板材消费及出口都不乐观,螺纹消费端也难有进一步的作为,但边际或者从环比看会有所增加。

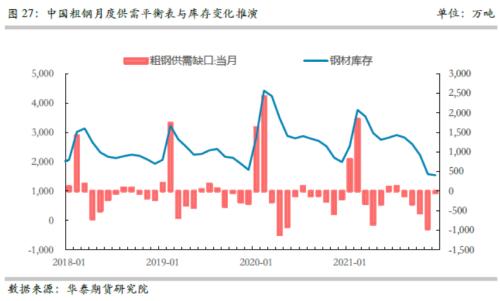

库存方面:上周Mysteel调研全国五大成材库存加总1847.64万吨,月环比减少231.67万吨,其中螺纹库存897.53万吨,月环比减少219.13万吨,热卷库存369.97万吨,月环比下降7.24万吨。9月份五大钢材去库幅度属历史同期最大,当下建材库存已明显低于去年同期,且库存正在加速去化,热卷库存依然偏高,同比略低于去年同期水平,但去化速度不如螺纹。10月份预计钢材库存会进一步加速去化。

展望10月,全年粗钢压产任务要求在11月底完成,政策后续仍将持续严格推进,电力紧张问题难以在冬季得到彻底解决,钢材供给端干扰依旧雪上加霜。由于3季度需求端超预期低迷,4季度有望出现环比好转态势 。重点关注库存的去化情况,若库存持续快速去库,品种规格缺失问题不断加深,钢材价格将易涨难跌。

策略:

单边:逢低做多

跨期:无

跨品种:多材空矿

期现:无

期权:无

关注及风险点:粗钢压产、限电及宏观经济政策的执行及变化、炉料价格等。

一钢材期现价格行情回顾

二压产背景下钢材供给处于相对低位

三钢材消费季节性转好,同比仍下降明显,出口依然较好

四钢材利润有所回升,库存持续小幅下降

五后市展望、策略及风险点

整体来看,今年钢材的主要逻辑在于供给而非需求,供给端压产使得产业链形成供需错配。虽然国家对投资的主动压抑以及疫情、恶劣天气影响,7、8月份消费较差,整体库存偏大。但在严压产政策下,产量降幅更为巨大且后期仍有进一步下降空间,进入9月消费旺季,消费预期环比走强,预计后期库存将呈现不断去化过程,同时价格也会随着库存的去化,继续向上。但是由于历年9月螺纹期货多为下跌行情,故仍需控制好仓位,谨慎做多。

策略:

单边:中性偏多

跨期:无

跨品种:多材空矿

期现:无

期权:买入看涨

关注及风险点:粗钢压减政策的执行情况、炉料价格的变化、疫情防控、极端天气情况等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐