黄金月报:货币政策转向影响下 内外盘黄金持续走弱

来源:方正中期期货 2021-10-11 11:23:14

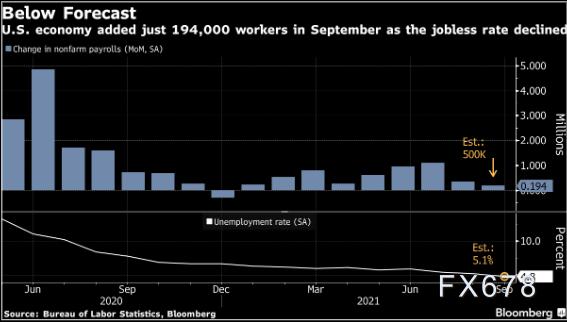

2021年,美联储货币政策的走向成为黄金价格走势的核心影响因素,而美债收益率和美元指数则是核心驱动。9月以来,虽然8月非农数据不及预期使得贵金属小幅走强,然澳洲联储缩减购债政策转向、美国零售数据表现超预期、美联储货币政策转向预期及释放明确的缩债信号和时间表,诸多因素利多美元指数和美债收益率,施压贵金属,黄金持续走弱,年内剩余时间将会继续走弱。

美债仍然是市场的交易核心,一方面黄金作为零息债券,在长端美债收益率持续走高的情况下黄金的相对收益预期在持续下降,另一方面美债的长端利差表明大量的资金认为市场正在消化美联储货币政策转向预期,市场亦开始担忧美国货币政策转向迫切性上升,故美债收益率持续上涨施压贵金属。四季度,美联储货币政策转向将会逐步推进,美债收益率和美元指数将会持续走高,这将会施压黄金的走势。供需基本面方面,黄金供需仍处于供过于求的状态,故黄金供需变动对金价影响有限,当前美债收益率走势是金银行情的核心驱动因素,美元走势亦影响金银;故当前分析黄金价格需要更多的是关注美债收益率和美指的变动。

非农数据不及预期等利多因素重叠影响,黄金一度突破1830美元/盎司关键点位,形成双顶形态。美国零售数据意外大超预期,美联储货币政策转向预期大幅升温,美债僵局持续,美债收益率持续上涨,黄金跌至1720-1740美元/盎司的中期区间,形成短线支撑。美联储货币政策释放明确的缩债信号,贵金属走弱,年内中期则会继续走弱。

随着美联储货币政策转向信号出现和加强,贵金属将会再度走弱,1720-1740美元/盎司(357-365元/克)区间依然是重要阻力位;货币政策转向加速,黄金再度下探1650-1675美元/盎司区间(355元/克)可能性非常大。白银下半年跌至21.2-21.6美元/盎司区间(4600-4650元/千克)可能性较大;不排除跌至20美元/盎司(4500元/千克)的可能

长期来看,货币超发、经济增速减缓背景下,黄金配置价值依然会比较高,会不断刷新历史新高,做长期资产配置者,可借黄金回调之际持续做多。投机性较强的白银不适合做长期投资。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐