9月集合信托月报:发行成立规模“三连降” 房地产信托成立规模腰斩

来源:用益研究 2021-10-10 14:22:20

主要内容:

1、9月集合信托产品的发行规模和成立规模“三连降”。非标类业务的收紧为信托公司的展业带来了较大的阻碍,房地产信托大幅下挫,金融类信托成立规模相对稳定。

2、9月集合信托产品的平均预期收益率微幅下滑,但整体趋势仍保持相对平稳。

3、投向房地产领域的产品成立规模下滑显著。监管收紧和风险上行是引发房地产类产品成立规模下滑的重要因素。

4、基础产业领域依旧是信托公司重要的展业领域。但在中央严禁新增地方政府隐性债务和打消财政兜底幻觉的两大杀手锏之下,基础产业信托的展业难度有所增加。

5、投向金融领域的集合信托产品中,标品信托已是主要组成部分。从成立情况来看,标品信托产品的募集情况并不稳定,波动性比较大,不能完全替代非标信托产品。

一、政策及市场回顾

1、政策及监管回顾

银保监会“调兵遣将”成立监管组 交叉检查两信托公司

银保监会已经对个别信托公司启动交叉检查工作,调遣非属地银保监局相关人士跨区域现场检查两家信托公司。数位接近监管部门的知情人士反映,上述交叉性现场检查持续时长在2-3个月,监管部门启动交叉监管,意在加大风险防控力度,杜绝属地银保监局监管不力的情况。

2、市场动向

信托业转型进入“换挡减速期”。当前信托公司在标品信托展业方面还处于经验不足的阶段,信托公司扩展标品业务,需要看整个市场的空间能否提升。标品信托发行近期大幅攀升,而与之相对的非标产品的发行则出现较为显著的滑坡。现阶段标品信托业务持续放量,信托行业的转型正在快速推进。

信托调研上市公司的热情持续高涨。据不完全统计,三季度信托公司共计调研上市公司243家,超过二季度的212家,亦远超一季度的139家。其中,华能信托、中融信托等信托公司调研热情较高,三季度调研上市公司数均超过40家。医药、信息技术等行业则是信托公司调研中较为青睐的行业板块。

慈善信托成业务拓展新热词。近年来,受监管持续趋严和行业转型发展压力影响,不少信托公司回归本源,拓展新的业务增长点。以近期火热的“共同富裕”概念为例,慈善信托在助力乡村振兴、推进共同富裕方面具有多重优势。据了解,本年度新增备案慈善信托规模不足2亿元,同比下降约80%。同时,100万元以下的“小单”居多、税收优惠问题等因素限制了慈善信托的长期发展壮大。

信托ABS火热。近期国投泰康信托500亿元ABS项目获深交所受理、云南信托及陕国投联合体拟发500亿元ABS申请获深交所反馈。云南信托300亿元ABS项目申请获上交所通过。另外,中航信托、五矿信托、中融信托、华能信托、上海信托、重庆信托也分别发行不同规模的ASB项目,状态基本处于受理阶段。

8月房地产信托新增规模创年内新低。中信登发布的信息显示,8月份行业新增完成初始登记的信托产品3011笔,环比下降10.76%;初始募集规模4911.26亿元,环比下降36.52%。当月新增信托产品数量和规模呈现“双降”。

房企融资违约潮加重。房地产市场频频上演违约事件,个别房企的资金危机更是带动了资本市场“看跌”整个行业的连锁反应。在各种负面影响下,房企在资本市场信用度下降,融资规模明显缩减。数据显示,2021年前8月,房企融资成本大幅增加,发行期限缩短,境外债券平均融资成本飙升至8.09%,个别房企信托融资成本甚至达到24%。

3、机构动态

监管对信托公司仍处于强监管态势。以罚单公告时间为统计口径不完全统计,三季度,截至发稿,有6家信托公司收到地方监管开出的罚单,合计被罚超千万元。若剔除一季度信托史上开出的最大罚单——四川信托被罚3490万元,三季度信托公司合计被罚没金额远超一季度的635万元和二季度的480万元。其中,尽职调查不充分、管理不到位等成为问题高发地。

金融反腐“席卷”信托业。多家信托公司正通过不同形式开展廉政教育活动,梳理和制定各项廉政防控措施,包括与员工签署《党风廉政责任书》,向交易对手方发送《廉洁风险告知书》等。据不完全统计,截至目前,近年来已有十余位信托高管被调查或因受贿罪被判刑。随着案件信息披露,信托业腐败现象及“涉贿”套路进入公众视野。

建信信托被重罚,因十年前设立子公司。此次建信信托被处罚的案由是:2011年,未经批准违规设立两家非金融子公司。根据2011年建信信托年报,当年新设的两家子公司为建信(北京)投资基金管理公司和建信财富(北京)股权投资基金管理公司。

今年来第19家信托公司换帅。国通信托总裁张恩蓉任职资格获批,68家信托公司中,近三成公司主要负责人年内已发生变动。从各信托公司新帅履历来看,绝大多数都是“自家人”,或集团委派或内部升迁。

二、发行及成立情况

1、总体情况

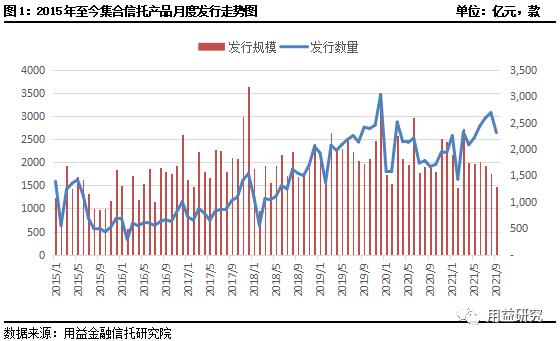

9月集合信托产品发行规模“三连降”。据公开资料不完全统计,截至9月30日,9月共计发行集合信托产品2312款,与上月同时点减少14.02%,发行规模1472.48亿元,与上月同时点相比减少16.55%。监管收紧逼迫行业转型叠加假期因素,集合信托产品市场发行持续遇冷,主要是非标类产品持续收紧所致。

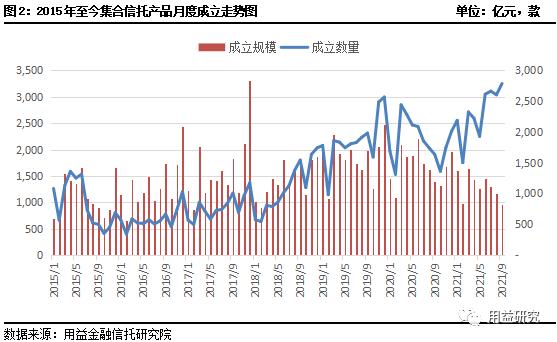

9月集合信托产品成立规模继续下滑。据公开资料不完全统计,截至9月30日,9月共计成立集合信托产品2787款,与上月同时点相比增加7.02%,成立规模966.51亿元,与上月同时点相比减少16.56%。9月集合信托产品的成立数量增长,而成立规模较大幅度下滑。一方面大量的标品信托产品涌入市场,但募集情况不容乐观;另一方面非标类产品收缩的趋势不改。

2、成立情况分类统计

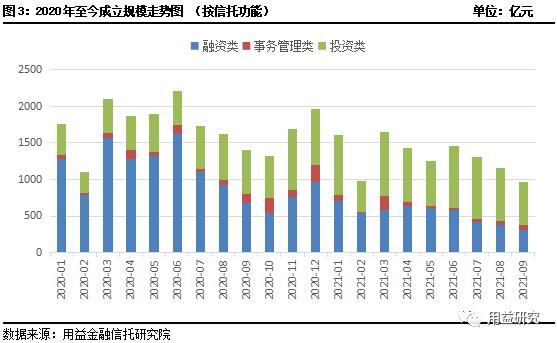

(1)按功能分:

投资类产品占据主流,事务管理类产品有所增长。9月融资类产品规模占比32.31%,较8月减少0.69个百分点;投资类产品规模占比61.43%,环比减少1.23个百分点;事务管理类产品规模占比6.26%,环比增加1.92个百分点。投资类信托业务规模比重继续领跑。资管新规过渡期即将结束,存量信托业务的改造压力仍在,投资类业务仍是目前信托公司的业务重心。

融资类集合信托产品的成立规模“三连降”。据公开资料不完全统计,9月融资类集合信托产品成立规模312.31亿元,环比减少了18.29%。在监管趋严的环境之下,融资类业务的展业受到明显影响,成立规模自2020年下半年以来持续下滑。

(2)按收益类型分:

9月固定收益型产品规模占比反弹。其中,浮动型集合信托产品的规模占比37.65%,环比减少7.43个百分点;固定收益型产品的规模占比58.06%,环比增加7.02个百分点。一方面随着监管的趋严,信托行业的业务转型正在持续加速,标品业务的增长很快,产品收益以净值型为主。另一方面,为打破刚兑并充分反映投资风险,信托产品的净值化正有序推进,非标产品的信托单位估值开始被行业所接受。资管新规过渡期结束后,信托产品的净值化或将迎来加速发展。

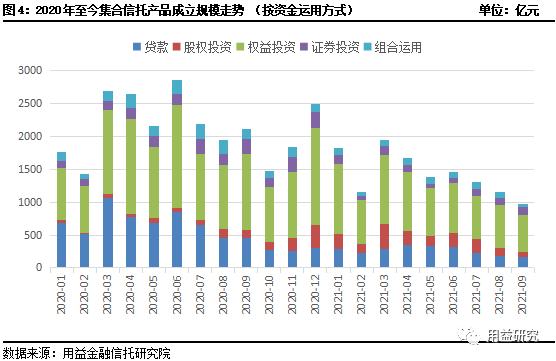

(3)按资金运用方式

9月集合信托产品成立规模继续下滑。从资金运用方式来看,股权投资类产品成立规模的下滑最为突出。9月股权投资类产品成立规模67.38亿元,环比下滑46.84%。近期房地产市场的动荡和产品风险迭起,信托公司在房地产业务方向的展业出现较为明显的收缩,其中股权投资类产品是重点之一。

(4)标品信托成立情况

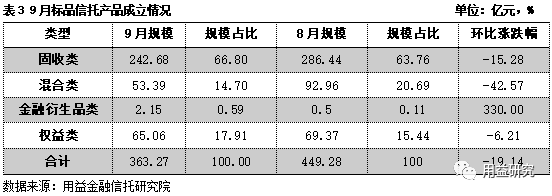

9月标品信托产品的成立规模有较为明显的下滑。9月标品信托成立数量1470款,与上月同时点相比增长17.32%,成立规模363.27亿元,与上月同时点相比减少19.14%。其中,投向债券等固收类资产产品成立规模242.68亿元,环比减少15.28%;投向股票等权益类资产的产品成立规模65.06亿元,环比下滑6.21%;投向混合类资产及金融衍生品的产品成立规模55.54亿元,环比减少40.58%。从标品业务的资金配置情况来看,债券等固收类资产依旧是信托公司当前的主要配置方向,而股票等权益类资产在标品业务中的比重有上升的迹象。

小结:

9月集合信托产品的发行规模和成立规模双双下滑。监管压力之下,信托公司的业务转型依旧艰难。非标类业务的收紧为信托公司的展业带来了较大的阻碍,其中房地产类信托受风险因素的影响成立规模大跌;相对而言,金融领域的标品信托业务保持了相对稳定,产品的成立规模下滑有限。

从信托功能来看,融资类产品规模持续下滑,规模占比继续保持下行的趋势。从收益类型来看,固定收益类产品的规模比重出现反弹,但浮动收益型产品是未来的主流,固定收益类产品规模占比的反弹难以持续。

从资金运用方式来看,股权投资类产品成立规模显著下滑。股权投资类产品以投向房地产领域为主,是房地产信托产品重要的转型方向之一。受近期风险高企的影响,信托公司或有意收紧了对房企的融资,股权投资类产品也不例外。

三、期限与收益(按成立情况分析)

1、产品期限

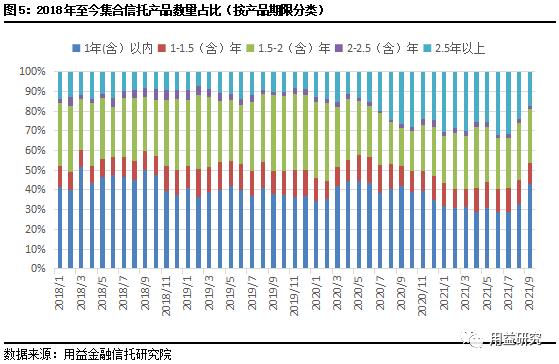

据公开资料不完全统计,9月集合信托产品的平均期限为1.98年,与上月同时点相比减少0.46年。其中,1年期(含)以内的产品占比43.29%,环比增加10.60个百分点;1-1.5(含)年期产品占比10.31%,环比减少2.25个百分点;1.5-2(含)年期产品占比27.68%,环比减少1.21个百分点;2-2.5(含)年期产品占比1.50%,环比减少0.40个百分点;2.5年期以上产品占比17.22%,环比减少6.74个百分点。

2、固定收益类产品预期收益情况

9月集合信托产品的平均预期收益率微幅下滑,预期继续保持相对稳健的走势。据公开资料不完全统计,9月集合信托产品的平均预期收益率为6.81%,与上月同时点相比减少0.02个百分点。自2021年以来,集合信托产品的平均预期收益处于相对稳定的状态。信托业目前处于业务转型关键时期的,监管收紧和非标业务转型、货币政策的潜在降准需求、宏观经济的下行预期等因素共同影响集合信托产品的平均预期收益的走势。

货币政策易松难紧。央行会议表示要稳定信贷增速、对冲经济下行压力和结构性通胀、保障中下游以及小微企业的融资需求。货币政策在短时间内可能有再度小幅的放松,以增加市场的资金供应。因此,四季度的资金面可能会相对宽松,对信托渠道的融资会造成一定的冲击。

从宏观经济来看,四季度经济下行的压力增加,不利于集合信托产品的收益走高。房地产行业调控、双碳目标下的限产限电、国内消费恢复缓慢等宏观经济因素对企业经营均有较大的不利影响。在经营压力之下,企业投资动力减弱,融资需求下滑。宏观经济的下行压力回升,信托资金可投资的底层资产相对收缩。资金供给和需求的不平衡对集合信托产品的平均预期收益产生较大压力。

监管收紧和业务转型的背景之下,集合信托市场的产品形式以及收益类型变化同样影响着集合信托产品的平均预期收益率的走势。当前融资类业务持续压降,以固定收益为主的非标融资类产品的占比逐渐萎缩,而以浮动收益为主的标品信托业务增长较快。传统高收益的非标融资类产品对平均预期收益率的走势影响在减弱,净值型信托产品增长较快,或成为未来集合信托产品市场的增长主力,对集合信托产品的平均预期收益率的影响也在逐渐增加。

① 各期限产品收益情况

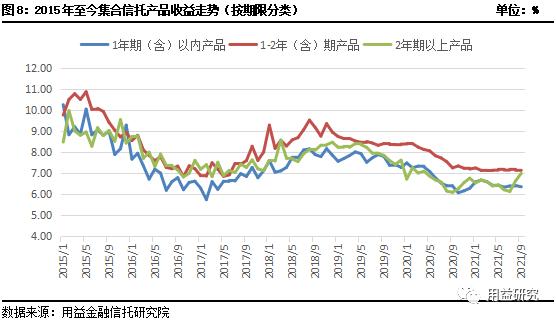

1-2年期产品的平均预期收益率保持优势,2年期以上产品的平均预期收益率继续上行。分期限来看,1年期(含)以内产品平均预期年化收益率为6.35%,环比减少0.07个百分点;1-2年(含)期产品平均预期年化收益率为7.13%,与上月持平;2年以上期限的产品平均预期年化收益率为6.99%,环比增加0.36个百分点。

② 各投资领域产品收益情况

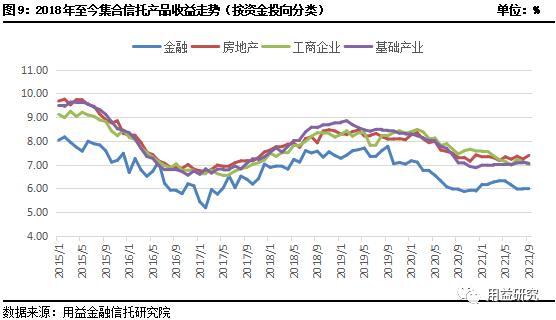

据公开资料不完全统计,截至9月30日,9月金融类产品的平均预期收益为5.99%,与上月持平;房地产类产品的平均预期收益率为7.39%,环比增加0.16个百分点;工商企业类产品的平均预期收益为7.00%,环比减少0.11个百分点;基础产业类产品的平均预期收益为7.05%,环比减少0.06个百分点。

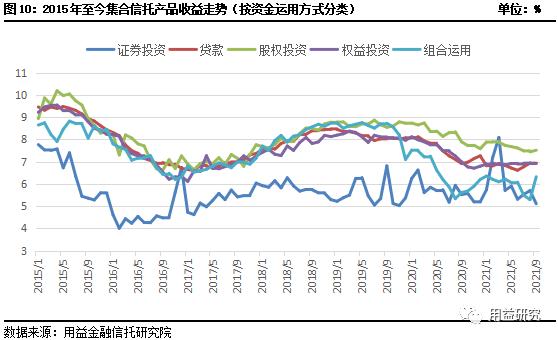

③ 各资金运用方式的产品收益情况

据公开资料不完全统计,截至9月30日,9月贷款类产品的平均预期收益为6.93%,与上月持平;证券投资类产品的平均预期收益率为5.11%,环比减少0.59个百分点;股权投资类产品的平均预期收益为7.51%,环比增加0.07个百分点;权益投资类产品的平均预期收益为6.91%,环比减少0.01个百分点;组合运用类产品的平均预期收益为6.32%,环比增加1.02个百分点。

小结:

9月集合信托产品的平均预期收益率微幅下滑,但整体趋势保持相对平稳。货币政策的宽松预期、宏观经济的下行压力以及业务转型时期产品结构的转变对集合信托产品收益的长期走势或产生一定的下行压力。

四、产品投向情况

1、总体情况

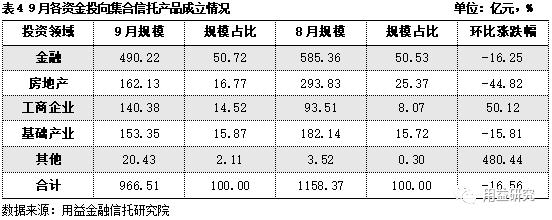

9月集合信托产品的成立规模继续大幅下滑,房地产领域的成立规模下滑最为显著。其中,投向房地产领域的产品成立规模下滑幅度达到44.82%,与之相对的投向工商企业领域的产品成立规模增长50.12%。监管收紧和风险上行是引发9月房地产类产品成立规模下滑的重要因素。另外投向金融领域的产品成立规模占比继续上升,向标品业务转型仍是目前信托公司的主要动向之一。

9月投向房地产领域的集合信托产品成立规模比重大幅下滑。其中,房地产类信托规模占比16.77%,环比减少8.59个百分点;基础产业类信托规模占比15.87%,环比增加0.15个百分点;金融类信托规模占比50.72%,环比增加0.19个百分点;工商企业类信托规模占比14.52%,环比增加6.45百分点。

2、分类统计

(1)基础产业类产品情况

9月基础产业类信托成立规模有较大幅度下滑,规模占比略有提升。据公开资料不完全统计,9月基础产业信托募集资金153.35亿元,与上月同时点相比减少15.81%。基础产业领域依旧是信托公司重要的展业领域,只是在中央严禁新增地方政府隐性债务和打消财政兜底幻觉的两大杀手锏之下,基础产业信托的展业难度有所增加。一方面融资类基础产业信托业务将受到主要影响,业务规模或将逐渐下降;另一方面存量基础产业信托业务的风险程度将有所提高,城投平台非标借新还旧难以接续,可能会出现融资不畅导致的流动性风险。

(2)房地产类产品情况

9月房地产类信托成立规模及占比大幅下挫。据公开资料不完全统计,9月房地产类信托成立规模162.13亿元,与上月同时点相比减少44.82%。近期部分大型房企频频暴雷,房企融资整体的风险评价有上升的趋势,加上监管政策收紧,资金链紧绷未来可能成为房企需要面对的常态,信托公司在房地产业务展业趋于谨慎。

市场环境变化和严监管正倒逼房地产信托业务转型。一是信托公司在服务链条上开始围绕房企的上下游企业提供全方位金融服务;二是信托融资更加关注标准化的产品形式,如股权投资业务、资产证券化业务;三是风险控制措施增强,市场风险上升倒逼信托公司重视产品风控。

(3)金融类产品情况

9月金融类信托成立规模下滑,但规模占比继续上行。据公开资料不完全统计,9月金融类信托合计成立规模490.22亿元,与上月同时点相比减少16.25%。其中,标品信托产品的成立规模363.27亿元,环比减少19.14%。

投向金融领域的集合信托产品中,标品信托的已经成为主要组成部分。从成立情况来看,标品信托产品的募集并不稳定,波动性比较大,不能完全替代非标信托产品。一方面标品信托产品的底层资产与非标产品完全不同,且收益以净值型为主,投资者接受程度尚待观察;另一方面标品信托的产品创新目前仍处于尝试阶段,信托公司经验不足和投研人才的不足成为展业的难点。

(4)工商企业类产品情况

9月工商企业类产品成立规模及占比大幅上升。据公开资料不完全统计,9月工商企业信托募集资金140.38亿元,与上月同时点相比增加50.12%。多数信托公司在业务转型上并没有止步,工商企业领域作为信托资金重点投向的领域,应以服务实体经济、助力直接融资为目标,目前转型的主要任务仍是对存量业务的消化,新增业务方面一边降低“非标”产品比重,一边提高“标准化”产品比重。

五、产品运行情况

1、产品逾期/违约情况

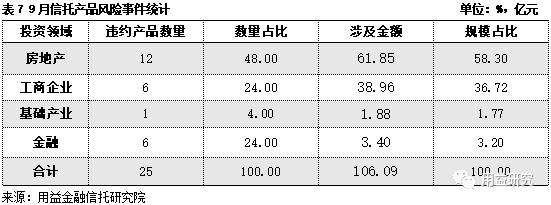

据公开资料不完全统计,截至9月30日,本月共发生信托产品违约事件25起,涉及金额106.09亿元。房地产领域依旧是违约事件高发的领域。自从‘三道红线’出台,房企开始大规模降杠杆,房企的资金压力有明显增加。受到个别房企资金危机的负面影响,当前房企在资本市场的信用渐弱,融资难度增加。

2、产品兑付情况

据公开资料不完全统计,截至9月30日,9月共有11家信托公司清算兑付109款集合信托产品,兑付金额265.15亿元,平均实际年化收益率为6.61%。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐