铝月报:海内外不确定因素较多 铝价仍有上冲潜力

来源:华泰期货研究院 2022-02-07 11:23:46

核心观点:

2022年1月产业链各环节情况梳理

1.原料端:1月中旬起山东、河南、内蒙古等地区受冬奥会环保限产影响,氧化铝供应收紧,部分地区氧化铝价格抬升,考虑到冬奥会赛时或持续影响生产,预计2月氧化铝价格或逼近3200元/吨。

2.冶炼端:1月国内供应端暂无新减产产能,在国内双控氛围纠偏及铝企利润回升后,以云南、内蒙地区为主各地陆续开始投复产,当前国内运行产能自3750万吨持续回升至3800万吨以上,预计一季度产量有所增加。但需关注冬奥会期间相关省份电解铝生产运行情况。

3.消费端:1月起国内铝下游加工企业逐步开启春节停工放假,铝棒市场成交也较为冷淡,铝棒持续累库。目前国内多地爆发疫情,区域性防控要求或影响春节后加工企业能否按时复工复产。

4.库存:1月初国内华东区域内铝锭出库情况尚可,形成逆季节性去库,节假日的来临转为累库。LME库存持续去库,主因海外供应较紧。

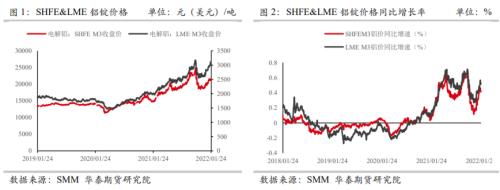

一月铝价偏强震荡,主因欧洲能源危机未见缓解,加上俄乌局势紧张等因素影响,市场对能源紧张导致海外电解铝减产的预期增加,伦铝带动沪铝上行。国内方面,供应持续增加,需求则因假期影响逐渐走弱。

二月行情预测:

受春节期间累库、多地产能复产、下游停工放假需求弱等因素的影响铝价存在整理回调至21000元/吨的可能,但能源危机对海外电解铝产能威胁或将延续至开春,且随着节后各地恢复开工,在地产存量施工、竣工以及基建项目带动下,可以期待消费回暖,预计年后铝价仍有上冲潜力。因此建议中期以逢低做多的思路对待,需警惕一季度后期市场对加息预期的波动。预计2月铝价整体将延续偏强震荡格局,运行区间21000-23000元/吨,单边上建议以逢低做多的思路对待。

操作建议:单边21000-23000元/吨波段操作,逢低做多

关注点:海外能源危机持续性;消费不及预期;流动性收紧快于预期。

1一月价格综述

一月铝价偏强震荡。伦铝均价2991美元/吨,较上月上涨295美元/吨,沪铝主力收盘价平均为 21185 元/吨,较上月均价上涨1733元/吨,主因欧洲能源危机未见缓解,加上俄乌局势紧张等因素影响,市场对能源紧张导致海外电解铝减产的预期增加,伦铝带动沪铝上行。

宏观方面,结合去年 12 月中央经济工作会议要求“明年经济工作要稳字当头、稳中求进, 政策发力适当靠前”,以及1月份中国人民银行进行 7000 亿元 1 年期 MLF 操作和 1000 亿元公开市场逆回购操作并继续下调中期借贷便利(MLF)和逆回购利率等操作,政府稳增长信号明朗,预计经济增速较难向下突破。虽然结合实际情况来看,宏观经济运行仍然面临一定的下行压力,在全球疫情没有明显好转之前,常态化防控措施将持续扰动消费复苏,需防范相关风险。

进入2月,受春节期间累库、多地产能复产、下游停工放假需求弱等因素的影响铝价存在整理回调至21000元/吨的可能,但能源危机对海外电解铝产能威胁或将延续至开春,且随着节后各地恢复开工,在地产存量施工、竣工以及基建项目带动下,可以期待消费回暖,预计年后铝价仍有上冲潜力。

2供应端情况

2.1国内供应触底反弹 略有回升

据百川,截至 2022年1月20日,中国电解铝有效产能(以有生产能力的装置计算)4617.2 万吨,开工3801.4万吨,开工率82.33%。

针对去年运动式减碳,中央表示“传统能源逐步退出要建立在新能源安全可靠的替代基础上”,预计供给约束边际将有所放松。1月国内供应端暂无新减产产能,在国内双控氛围纠偏及铝企利润回升后,以云南、内蒙地区为主各地陆续开始投复产,当前国内运行产能自3750万吨持续回升至3800万吨以上,预计一季度产量有所增加。但需关注冬奥会期间相关省份电解铝生产运行情况。

据海关总署数据显示,12月中国含铝量<99.95%的未锻轧非合金铝进口量 81922.565 吨,同比下滑 37.06%,环比下滑 64.20%。

2.2海外不确定因素较多 减产或再度扩大

海外方面,欧洲能源危机仍在发酵,已有约 80 万吨电解铝产能受到影响,约占全球产能 1.1%。欧洲减产主因 2021 年下半年以来,欧洲风电和核电供应不济,而因和俄罗斯政治关 系紧张,天然气供应不足,致使能源价格多次飙升。考虑到俄罗斯对西欧天然气供应仍存不确定性、加之冬季气温较低,高电价下或将面临进一步减产风险。在乐观情形下,欧洲能 源问题在开春回暖后将得以解决,铝厂逐步复产。但若欧洲电价始终保持高位,即铝厂始终亏损,导致减产扩大,则伦铝价格将进一步抬高,带动沪铝。因此需格外关注海外减停产消息对价格的刺激。

此外,近期几内亚、印尼等国有关铝土矿开采、出口政策态度的变化以及俄罗斯乌克兰局势的严峻,也导致海外不确定因素较多,需关注海外消息对价格及电解铝供应的刺激。

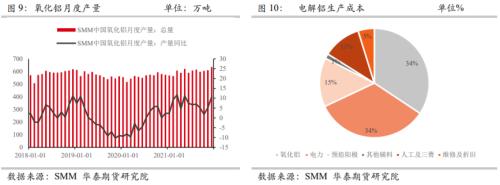

2.3氧化铝供应受限 价格抬升

一月中下旬起山东地区因重污染天气预警及冬奥会影响,当地氧化铝部分企业停产,北方氧化铝价格一路上抬至3000元/吨以上。考虑到冬奥会和冬残奥会赛时管控期将持续至三月上旬,与氧化铝生产相关的省份山东、河南、山西和内蒙古或持续受到干扰,将造成 2 月氧化铝整体产量下滑,对于氧化铝价格形成明显支撑甚至于继续刺激价格上涨。

2.4电解铝企业维持盈利

成本方面,1月初氧化铝价格缓慢下跌至 2800 元/吨,电价维持在 0.47 元/吨,电解铝全行业平均成本在 17500 元/吨,企业持续盈利。但一月中下旬起山东地区因重污染天气预警及冬奥会影响,当地氧化铝价格持续上抬。但电解铝价格随着海外能源危机持续发酵以及中国国内社会库存累库不及预期带动有所上行,电解铝行业维持盈利。

进入2月,在煤炭及电价企稳的情况下,成本端氧化铝价格仍存在抬升的风险,需关注后续氧化铝价格上涨对企业利润的扰动。

3消费端

据百川统计,1月1060铝板加工费月均价格为4428.89元/吨,较上月上涨2007.29元/吨;6063铝棒加工费月均价格为231.06元/吨,较上月下跌285.6元/吨。1060铝板价格 23778.89元/吨左右,较上月均价上涨8.73%;6063 铝合金圆铸棒月均价21511.28元/吨,较上月上涨8.99%;ADC-12铝合金锭月均价20713.89元/吨左右,较上月均价上涨 3.11%。

进入1月份后,受疫情干扰及春节临近的影响,继1月10日华南地区部分企业放假以来华东、华中部分企业也表示将在1月15日之后开始停工放假,预计最早在2月7号后陆续复产。国内铝棒市场1月间成交较少冰冻期,铝棒库存大幅度攀升。考虑到国内多地出现疫情,且春节期间人员流动性大,需要关注区域性防控要求下,加工企业能否按时复工复产,预计春节前后季节性需求走弱。

但中期来看,预计3月开春后需求仍有一定韧性。主要表现在:一、国家电网计划 2022 年电网投资达 5012亿元,创历史新高,同比增长 8.84%。今年特高压规划的项目有望全部核准,这将拉动铝线缆需求。二、预计汽车芯片供应短缺情况将逐渐缓解,且新能源汽车轻量化需求拉动下,汽车用铝需求将进一步得到拉升。三、此前政府表示“适度超前开展基础设施投资等政策正在发力。”。在宏观宽松的情况下,预计今年一季度地产建设周期将逐步企稳改善,对铝需求有所支撑。

4库存

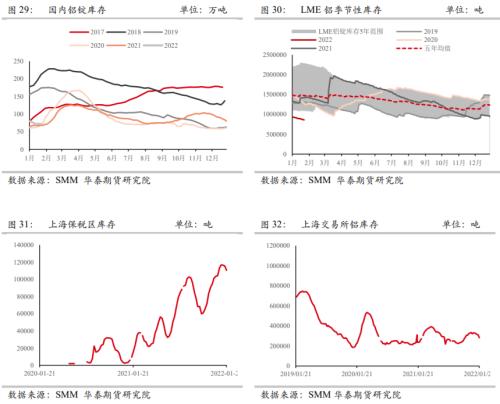

4.1预计春节期间国内库存累库幅度不及往年

1月上旬,由于铝材出口量较高、西安疫情影响西北铝锭发货、铝水转化率较高等原因,国内电解铝社会库存持续超季节性下滑,但随着春节的到来下游陆续停工放假,铝锭逐步转为累库。考虑到各地疫情防控下就地过年,铸锭率下降,铝水转化率维持高位等原因,预计春节期间累库幅度不及往年,3月后库存或将随着消费恢复重新转为去库。

4.2LME库存持续去库

1月间海外减产风波继续,LME 铝库存一路下滑至90万吨以下。考虑到当前海外能源危机未见缓解,且俄罗斯乌克兰地区政治风险升温,对天然气价格造成影响,预计海外电解铝存在继续减产的预期,LME 库存将持续去库。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐