广发策略:继续布局“涨价”主线的顺周期+科技

来源:金融界网 2021-02-07 16:23:51

本周A股继续震荡,仍处于自1.10所提示的指数与广度背离后的短期震荡加剧阶段。金融条件收紧预期和短端利率快速上行是引发本轮震荡调整的核心因素。

●市场追逐“确定性”,本质是金融条件收紧预期的映射。

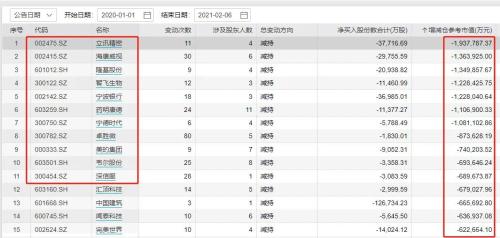

本周个股涨跌幅与市值、ROE稳定性、经营性现金流净额占营业收入比重呈现出明显的相关关系,而与市盈率、预期盈利增速的相关度相对偏低。市场青睐“大市值、ROE稳定、现金流良好”的公司,本质是对金融条件收紧预期下的映射。而整体较差的赚钱效应则是源自对流动性紧缩的担忧。

●贴现率的不同亦带来A股与海外市场的反差。

1. 流动性上,A股流动性收紧而海外流动性仍然宽松;2. 财政政策上,中国逐步回归常态、强调“更可持续”的发展,而美国仍以“抗疫”为主,1.9万亿刺激方案进入获批快速通道;3. 风险偏好上,中国“春节效应”,而海外则受财政刺激计划和疫苗加速接种影响,仍处于risk-on的状态。在流动性环境差异之下,本周A股赚钱明显弱于港股、美股,而美国财政刺激和疫苗接种加速则带来了美股相对港股更为强势的顺周期风格。

●把握“稳货币,紧信用”,寻找中期金融条件收紧背景下的较优选项。

考虑全球疫情反复和政策退出“不急转弯”,央行短期尚难转向趋势性收紧,当前关键是识别央行全年的主要目标,把握“稳货币,紧信用”的大致轮廓。如我们在20.12.6的年度策略展望中所提示,尽管21年经济修复是确定的,但同样,金融条件向中性回归、信用风险暴露增加也是相对确定的,市场将给予更多确定性溢价,龙头优势更为凸显。寻找现金流良好、ROE稳定和大市值的交集:饮料制造、银行相对占优。此外,需求有支撑、涨价拉动盈利改善确定性高的品种,以及与信用周期相关度低、产业趋势向上动能强的科技产业仍是较优选择。

●波动加剧,行情扩散,继续布局“涨价”主线的顺周期+科技。

当前市场整体仍处我们前期提示的短期震荡加剧阶段。金融条件收紧的预期下,市场交易“确定性”溢价。央行尚难进一步转向趋势性收紧,当前关键是识别央行全年的主要目标,把握“稳货币,紧信用”的大致轮廓。我们维持波动加剧、行情扩散的判断,建议继续布局需求主导叠加短期供需缺口下“涨价”主线的顺周期及科技,兼顾疫情受益的部分“居家”消费。行业配置:1. 出口链和 “内需”共振的可选消费(汽车/家电);2. “涨价”主线的顺周期及科技(有色金属/半导体/面板/新能源);3. 疫情反复受益的必需消费(医药检测/小食品/游戏)。主题投资关注国企改革(上海深圳国资区域实验)。

戴康的策略世界

相关文章

猜你喜欢

今日头条

图文推荐