广发策略:春季躁动大概率尚未结 继续布局“涨价”主线的顺周期+科技

来源:金融界网 2021-01-31 16:22:20

●A股处于非典型春季躁动,震荡加剧,指数与广度得以弥合。

我们在1.10报告《非典型躁动,广度下降意味什么?》中提到,比讨论“抱团”更重要的是“指数上涨+赚钱广度下降”的背离,借鉴历史经验、预计短期市场震荡将加剧,近期指数下跌和广度下行修正了上述背离趋势。

●解铃还须系铃人。“紧货币”非常态,21年货币与信用组合大概率是19年的“倒的镜像”。

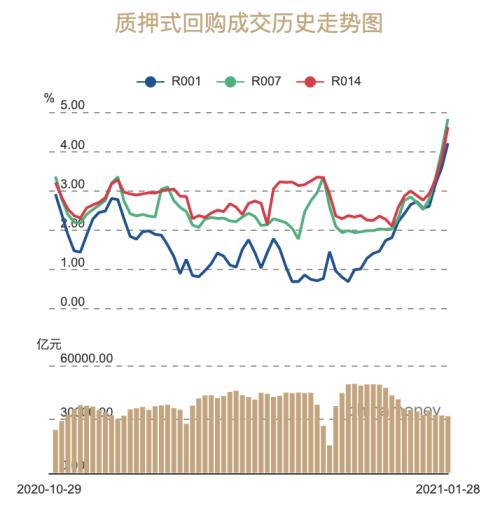

本周马骏讲话、短端利率飙升80BP以上、央行连续四日大额净回笼,共同形成对A股的负面传导。央行举措明确释放了对因永煤信用债风险被迫转向宽松后修正信号,并抑制金融机构过度使用杠杆套息策略。但考虑全球疫情反复央行短期尚难转向趋势性收紧。

●指数与广度的背离进入调整期,后续如何演绎?

我们前期有两个判断,一是指数上涨和广度下降不可持续,短期市场震荡加剧,后再以广度的上升实现两者弥合;历史可比背离时期的指数调整时间在10天到1个月不等,指数跌幅在4%-9%之间,而本周上证综指跌幅近4%印证了调整。二是估值连续两年扩张后的第三年Q1,前两年估值扩张幅度最大的板块通常表现靠后。同样预示着本轮A股春季躁动行情将走向扩散。

●21年春季躁动大概率尚未结束。

参考历年自12月提前开启的“春季躁动”,规律是“提前开始的春季躁动往往提前结束、区间涨幅更低”。但21年的春季躁动至今无论是持续交易日还是区间涨幅均低于历史均值、也处于上述可比年份的偏低区间下沿。由于本周“紧货币”非常态,政策退出温和且“不急转弯”,我们判断21年春季躁动尚未结束。

●行情扩散,“涨价”寻找需求主导叠加行业竞争格局占优、短期供需缺口的交集。

1. 从后续需求改善的强弱来讲,21年产业趋势确定性>全球需求回补>国内需求回补>季节性因素。2. 从行业格局和竞争优势来看,龙头公司就产品和客户结构进行优化,能够最大化效益。3. 从潜在供需缺口来看,产能利用率和库存水平衡量存量供给的饱和状态。

●春季躁动波动加剧,行情扩散,继续布局“涨价”主线的顺周期+科技。

2021年的货币信用组合“稳货币,紧信用”大概率是2019年“稳货币,宽信用”倒的镜像,短期建议跟踪银行间与交易所隔夜成交量回落作为央行敲打债市加杠杆行为取得成效的信号。维持春季躁动波动加剧行情扩散的判断,建议继续布局需求主导叠加短期供需缺口下“涨价”主线的顺周期及科技,兼顾疫情受益的部分“居家”消费。行业配置:1. 出口链和 “内需”共振的可选消费(汽车/家电);2. “涨价”主线的顺周期及科技(有色金属/半导体/面板/新能源);3. 疫情反复受益的必需消费(医药检测/小食品/游戏)。

●风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

相关文章

猜你喜欢

今日头条

图文推荐