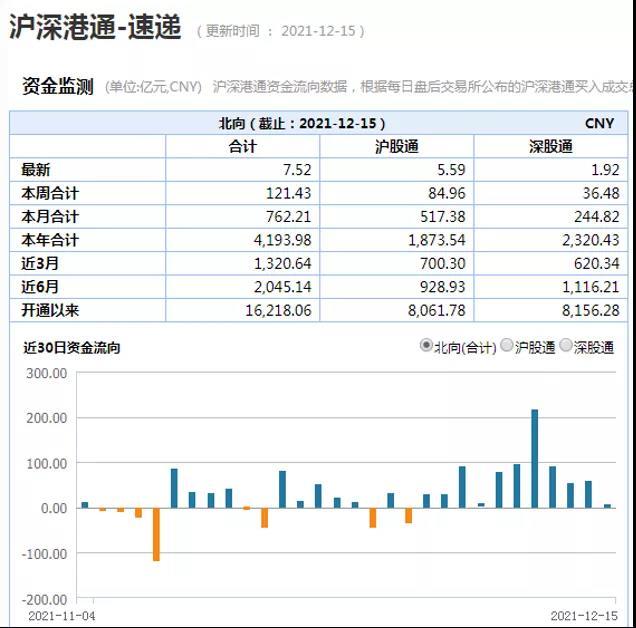

信达宏观:关注明年年初“大基建”行情

来源:金融界 2021-12-16 10:23:54

文/解运亮、肖张羽

工业增加值同比增速进一步回升。11月份,工业增加值同比增长3.8%,比上月加快0.3个百分点。采矿业、电力燃气及水的生产供应业增速较快。“保供稳价”持续推进,采矿业生产能力持续释放。冬季供暖需求增加,电力、热力、燃气及水生产和供应业保持高增长。制造业中,医药制造与消费品行业是本期工业增加值的重要拉动项。黑色、有色冶炼、非金属矿物等高耗能产业在环保限产持续影响下对整体的拖累加深。

政策纠偏效果显现,房地产指标小幅改善。9月以来高层不断向市场传递出“维护房地产市场的健康发展,维护住房消费者的合法权益”的政策信号,10月、11月居民房贷投放有所加快,带动本月销售小幅回暖。经济工作会议通稿在“房住不炒”中加入了因城施策,意味着后续一些限制性的限购限售以及行政性管制措施可能会有一定的放松,尤其是部分销售放缓较快、房价面临较大下行压力、人口流出严重的城市。伴随销售继续改善,房地产投资有望逐步企稳。

疫情反弹对消费修复形成拖累。11月份,社会消费品零售总额同比增速回落。从结构上来看, 11月国内多地发生新冠肺炎疫情,餐饮等聚集型消费再度受挫。与此同时,本期消费的支撑项包括:一是“宅经济”带动办公用品需求保持旺盛,二是食品类、饮料类的消费显著回暖,与增加值中消费品行业的表现较为一致,三是汽车缺芯问题有所缓解,汽车类商品供给增加。

关注明年年初“大基建”行情。第一, 12月经济工作会议提出,经济面临“三重压力”,财政政策表态更加积极。第二,“适度超前开展基础设施投资”是非常明确的信号,也是刘鹤副总理今年两次使用的提法。据21世纪经济报道,日前财政部已向省级财政部门下达了2022年提前批专项债额度。此外,提前批一般债额度也一并下达。这意味着明年年初财政将会加大力度,同时项目准备也会更加充分。因此明年基建投资有望在一季度迎来“开门红”。第三,新基建、传统基建将共同发力。新基建更加符合政府的中长期导向,明年基建投资扩张的发力点仍会以新基建为主。但今年部分地方“十四五”重大项目的推进慢于年初的计划,因此在传统的交通运输、节能环保以及能源等领域的传统基础设施建设将会加快。从投资角度,新基建可以重点关注5G、大数据中心、物联网;传统基建关注建筑材料、工程建设等板块。

风险因素:疫情变异导致疫苗失效;国内政策超预期等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐