逆回购风格变化有何影响?——11月流动性月报

来源:华创债券论坛 2021-11-10 12:26:01

报告导读

1、央行逆回购操作风格再变,对资金和政策方向有何影响?

第一,大规模逆回购投放后,机构或更偏向于短期资金融出,9月和10月两次逆回购放量,明显压低了隔夜资金价格,使得非银机构对资金宽松的感受更为强烈。

第二,逆回购“高投放”对冲资金缺口的模式,天然会带来市场对政策预期的不稳定性。

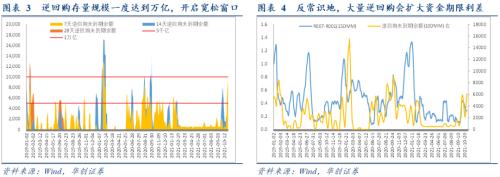

第三,反常识地,逆回购高投放模式,对于资金价格的期限利差是抬高的,而非压平的。

第四,后续的问题集中为一点,逆回购“高投放”模式会不会改变,什么时候改变。

第五,逆回购“高投放”模式是央行的选择,跨年和跨春季时点,将面临考验。

第六,值得一提的是,逆回购投放放量带来资金宽松窗口有一定的“虚幻性”,而模式改变带来窗口的关闭往往较为剧烈。

2、NCD年内发行接近尾声,偏长期限提价压力不大

第一,从10月至今的NCD价格表现来看,1年期国股行NCD提价后维持震荡,3M品种仍在季节性提价中。

第二,从10月至今的NCD发行情况来看,跨季后净融资再次放量,国有行和股份行是发行主力,期限再度拉长。

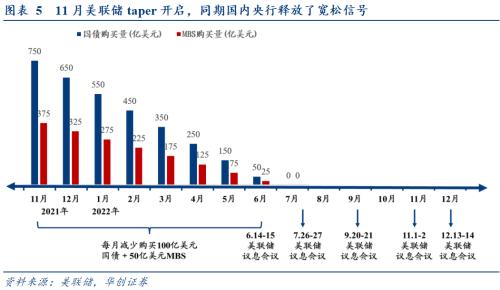

第三,当前商业银行同业存单存量在备案额度的占比已经接近去年高位,后续净融资规模明显放量压力不大。

第四,就主要国股行而言,当前发行进度已经超过去年末水平,且在年内负债压力不大的情况下,进一步放量概率偏低,意味着国股行年内发行或以到期续作为主。

第五,银行发行不同期限NCD诉求不同,与“宽信用”并非直接相关。

第六,考察6M以上期限NCD的净融资,可以发现其与广义负债缺口压力相关性较强。

3、就短期资金面而言,资金缺口集中于到期,央行操作空间较大

11月资金缺口压力不小,主要集中于公开市场到期,地方债发行高峰或带来一定程度的资金压力,但财政支出规模也相对较大。央行明确四季度降准概率不高,主要以逆回购投放对冲资金波动,央行当前对流动性整体或仍为维护的态度。

就节奏而言,月初有万亿逆回购到期,月中MLF到期8000亿,15号操作窗口较为关键,需要对冲两次MLF到期,故可能体现为月中集中投放,月末2000亿MLF到期再次回收;地方债发行或也相对集中于11月的后半段。

风险提示:流动性超预期收紧。

正文

一、逆回购风格变化有何影响?

(一)央行逆回购操作风格再变,对资金和政策方向有何影响?

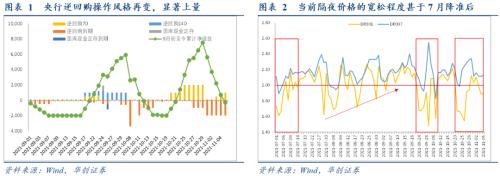

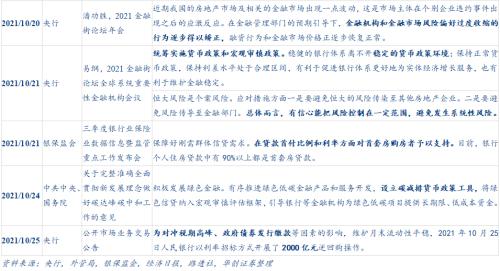

9月至今,逆回购投放规模一再上冲,明显不同于3月份以来的操作风格。在2020年7月份的报告《下半年逆回购操作风格会变吗?——7月流动性月报》中,我们曾系统回顾2018年之后的逆回购操作风格,讨论央行逆回购操作的主要着眼于“缴税”和“缴款”两个因素,以及是否降准对逆回购操作风格的影响;2021年3月份之后逆回购操作相对“淡化”,每日百亿规模在流动性总体平稳背景下显得“微不足道”;2021年9月至今,逆回购再次回到放量模式,是央行在“不降准”指向下的选择。即7月降准调节了流动性投放的结构,面对9月及四季度的流动性缺口,央行可以继续采用“降准+少量逆回购”的模式,也可以采用“不降准+逆回购放量”的模式,显然央行选择了后者。

逆回购“高投放”模式对流动性的短期宽松效果更强,但同时带来预期的不稳定性。(1)10月至今,债券市场投资者对于资金面宽松的“体感温度”似乎比降准之后更加强烈,这主要是隔夜价格明显下行带来的;(2)7月降准释放资金规模较大,但后续MLF陆续有所回收,且7月后政府债券发行开始提速,降准资金或主要用于中长期资金需求,短期资金融出维持平稳状态。可以看到7月至9月中之前,隔夜价格的最低点是逐渐上行的,体现短期资金面宽松程度的逐步弱化;(3)相对而言,大规模逆回购投放后,机构或更偏向于短期资金融出,9月和10月两次逆回购放量,明显压低了隔夜资金价格,使得非银机构对资金宽松的感受更为强烈;(4)同时,逆回购“高投放”对冲资金缺口的模式,天然会带来市场对政策预期的不稳定性。由于隔夜价格的回落,往往会带来资金宽松窗口和非银机构杠杆率的提升,1月份“永煤事件”之后的宽松窗口也有类似的表现,这时从头寸立场出发的市场预期容易产生过度宽松的“错觉”。但对央行而言,逆回购操作是相对灵活的,可以大规模投放,也可以在短期内回收,市场据此判断货币政策的可靠性偏低,更容易带来预期的剧烈变化。

反常识地,逆回购高投放模式,对于资金价格的期限利差是抬高的,而非压平的。考察隔夜资金和7D资金价差可以发现,其与逆回购存量规模的关系是正相关的,即逆回购大规模投放时,7D和隔夜的价差是扩张的,而非一般常识中的流动性投放“压平一切利差”;探寻其中的原由,部分是季节性规律带来的,因为逆回购投放的时间窗口往往在跨季、跨月等时点,这些窗口中偏长期资金往往可以跨越时点,而隔夜需求会因此降低,带来隔夜价格的偏低表现,抬高资金期限利差;除季节性因素外,主要是上文中央行投放“短钱”和“长钱”的用途差异带来,可能在当下非跨季时点的体现更多。以上数据规律可以作为上文结论的推论。

所以,后续的问题集中为一点,逆回购“高投放”模式会不会改变,什么时候改变?(1)首先,7月至今我们对央行货币政策基调的判断为温和宽松,料将延续。7月以来,虽然有降准对宽松预期的催化,以及通胀对宽松预期的抑制,市场预期波动较大,但从央行的角度出发,对今明两年政策衔接的诉求大概率仍然是主线,况且明年初仍要面临房地产周期性下行带来的增长压力。此外,国内央行对海外货币政策变化的应对也初见端倪,11月4号和5号逆回购连续加量,恰在美联储Taper落地的时点,且月初加量投放是“在不该投放的时点投放”,是宽松信号,或已经体现央行对海外货币政策变化的态度;(2)其次,逆回购“高投放”模式是央行的选择,跨年和跨春季时点,将面临考验。从当前流动性投放结构来看,MFL由于在11月和12月面临较大的续作规模,处于“增量有压力,缩量不必要”的状态,央行年内对“降准”工具的使用显得略“不情愿”。若中长期资金投放持续受到控制,年内问题不大,但在明年初的“宽信用”发力时点不易维持。故以逆回购大规模投放来跨年和跨春节,跨年可能问题不大,但需要28D等更长期限和更大规模的量来辅助,明年1月信贷投放大月似乎需要更长期的工具投放配合;(3)最后,值得一提的是,上文已经充分论述逆回购投放放量带来资金宽松窗口有一定的“虚幻性”,而模式改变带来窗口的关闭往往较为剧烈。逆回购“高投放”模式改变,带来的宽松窗口关闭,往往发生在“该投放时不投放”,所谓“应该投放时点”无非是缴税或缴款的高峰,当前对应的是11月下旬地方债缴款高峰和12月的跨年时点,是短期重要的观测对象;而模式改变的动因在于央行,通常在于政策微调的诉求,或者对金融机构杠杆的治理,当前时点需要警惕的是后者。

(二)NCD年内发行接近尾声,偏长期限提价压力不大

10月NCD发行有所放量,引发部分投资者的疑虑,一方面,年内NCD供给是否还有较大压力,提价会否持续;另一方面,NCD净融资上行是否指向“宽信用”发力。

1、当前NCD曲线趋于平坦,国股行偏长品种大幅放量

从10月至今的NCD价格表现来看,1年期国股行NCD提价后维持震荡,3M品种仍在季节性提价中。偏长期的1年期NCD,与短端利率品种联动性更强,前期1年期国债和国开已经从高位略有回落,1年期国开基本持平7月降准时点位置,1年期国债稍低于7月降准时点位置。1年期NCD年内净发行压力不大,资金宽松背景下,提价压力相对较小;3M期限NCD所体现的跨年资金仍在季节性提价过程中,往年11月份中旬之后趋于回落。故NCD收益率曲线整体有所走平,后期进一步上行空间不大。

从10月至今的NCD发行情况来看,跨季后净融资再次放量,国有行和股份行是发行主力,期限再度拉长。前期,我们充分讨论过年初以来NCD发行期限拉长的原因,主要在于结构性存款压降之后,主动负债偏长期限对流动性相关指标的改善作用更强;9月跨季,NCD发行季节性缩量,10月发行积极性恢复,主要国股行净融资规模显著放量,加权发行期限提升至8.3年,即9M和1Y占比达到半数以上;发行主体中,仍以国有行和股份行为主。

2、年内而言,后续主要国股行NCD净发行压力不大

当前商业银行同业存单存量在备案额度的占比已经接近去年高位,后续净融资规模明显放量压力不大。今年3月份之后,NCD发行进度即大幅跃升,主要是国有行和股份行发行进度更快,但5月份净融资未再显著扩张,9月末至10月发行再次发力,存量规模持续提升;至10月末,银行NCD发行进度已经接近去年的高位在76%附近;分银行类型来看,国有行经过10月份的发行放量后,进度已经超过去年,股份行进度明显高于去年,城商行进度略低于去年,以往年经验看或是年内剩余时间,净发行的主力机构。

就主要国股行而言,当前发行进度已经超过去年末水平,且在年内负债压力不大的情况下,进一步放量概率偏低,意味着国股行年内发行或以到期续作为主。交通银行(行情601328,诊股)、农业银行(行情601288,诊股)和中国银行(行情601988,诊股)发行进度已经达到备案额度的90%以上,且超过去年末水平;兴业银行(行情601166,诊股)、浦发银行(行情600000,诊股)、中信银行(行情601998,诊股)、平安银行(行情000001,诊股)、华夏银行(行情600015,诊股)等股份行主体发行季度也在90%以上,净增空间不大;广发银行和民生银行(行情600016,诊股)发行进度低于去年末,招商银行(行情600036,诊股)仍有发行空间,但净增意愿可能不强。所以,年内NCD的净增压力不大,尤其国股行发行空间偏小,或以到期续发为主,也意味着年末供给端给存单带来的提价压力不大。

3、辨析:NCD放量意味着“宽信用”的到来吗?

银行发行不同期限NCD诉求不同,与“宽信用”并非直接相关。由于同业市场和信贷市场的分割,同业负债并不能直接用于信贷投放,故所谓“宽信用”对负债的压力需要NCD去弥补,逻辑上并不通;前期报告中,我们讨论过NSFR对负债期限要求,以及对NCD发行期限的影响。简言之,6M以上期限的NCD对净稳定资金比率的改善才有助益;区分银行发行NCD的诉求,3M期限附近,主要目的在于弥补短期流动性缺口,在跨季、跨年等时点,3M期限同业存单的发行意愿最强;6M以上期限,特别是1Y和9M,发行诉求在于调节流动性指标,在负债压力大时,发行意愿提升。

考察6M以上期限NCD的净融资,可以发现其与广义负债缺口压力相关性较强。6M以上NCD净融资的趋势,与信贷增速与M2增速之差,有较为明显的同周期关系;贷款和存款增速差,体现银行资产和负债增速的相对差异,其扩张可能意味着银行偏稳定负债压力的增大,并不一定是负债缺口,更多可能是指标压力;年内来看,贷款存量增速持续回落的概率偏高,M2增速或维持相对稳定,增速差或趋于回落,故广义指标同样指向NCD增量发行压力不大。

二、10月资金面和流动性回顾:降准预期落空,但流动性边际放松

(一)资金面回顾:流动性平稳状态维持,资金波动有所回落

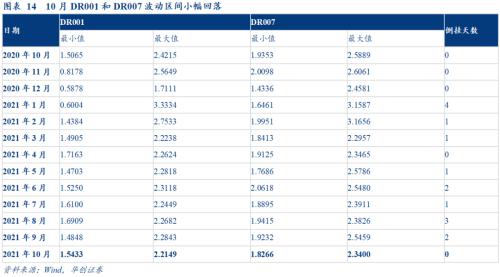

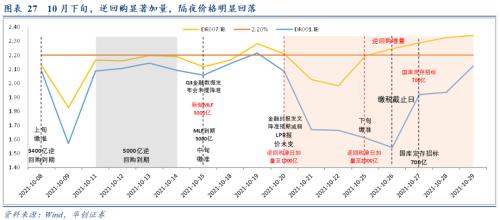

2021年10月,流动性缺口规模较大,且“降准”预期落空,但央行公开市场积极投放,资金面总体维持稳定。(1)波动区间方面,隔夜和7D资金价格波动区间有所回落,隔夜和7D价格节后第二个交易日明显回落,7D价格下探至全月最低的1.83%,随后隔夜价格于月中上行至全月最高的2.21%,下旬隔夜价格偏低,税期最低下探至1.54%,7D价格持续走高,月末7D达到2.34%,但两者波动区间总体均低于9月跨季水平;(2)价差方面,隔夜与7D价格全月未倒挂,且在下旬持续走扩,最高达到70BP附近,体现逆回购大规模投放对短期资金价格的压低作用,总体流动性处于相对平稳状态。

资金价格运行方面:上旬,节后两个工作日,跨季逆回购集中到期,但9月末财政支出释放流动性或仍相对充裕,隔夜和7D资金价格大幅下行至2%以下;中旬,5000亿逆回购陆续到期,随着流动性的回收,资金价格明显上行,隔夜价格持续维持在2%以上,15号央行续作5000亿MLF,金融数据发布会表态“不降准”,流动性预期明显收紧,19号隔夜和7D加权价格均回升至2.2%以上;下旬,20号央行逆回购单日投放规模增加至1000亿,表明对流动性的维护态度,隔夜价格快速大幅回落至2%以下。25号在缴税截止日之前,单日逆回购规模再次加量至2000亿,隔夜和7D加权价格月末一周有所回升,当周地方债缴款规模高达6000多亿,但整体平稳状态仍然维持。总体而言,10月资金面处于持续平稳状态,虽然降准预期落空,但央行逆回购显著加量,对冲缴税和缴款,明显压低隔夜资金价格。

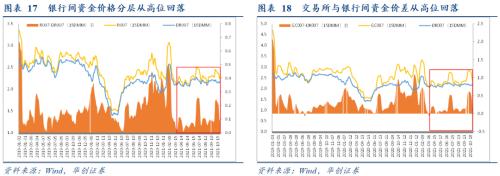

从资金分层来看,逆回购助力非银和银行资金价差回落。从银行间资金价格来看,7D全市场质押式回购资金价格(R007)与7D存款类金融机构质押回购资金价格(DR007)的价差,月末回落至10BP以下,从高位显著下行;从交易所资金价格看,走势类似,7D上证所质押回购资金价格与存款类金融机构质押回购资金价格(DR007)利差月末回升至50BP以下。故逆回购短期流动性的投放对于资金分层的抑制作用较为明显,明显压低资金分层价差。

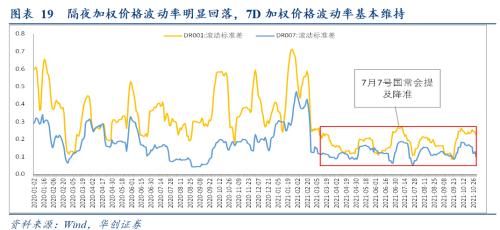

从资金波动率来看,隔夜价格波动率明显下行,但7D资金价格波动率整体维持。二季度以来,资金波动率整体在低位波动,6月跨半年后,7月初资金价格波动率上行至相对高位,其后降准预期出现,波动率再次回落;9月跨季后,资金波动率再次回升至相对高位,但降准预期落空,央行以逆回购对冲短期资金面波动,隔夜资金波动率明显回落,但7D资金波动率仍然维持。

从交易量来看,10月银行间质押回购成交量季节性回落,单日成交规模明显上冲。根据季节性规律,10月交易日较少,回购成交规模通常会有所回落,今年10月质押回购成交量回落幅度不大,从9月的90万亿回落到72万亿,但仍明显高于往年同期;月内质押回购量随资金价格波动,但单日R001和R007成交量有明显上行的迹象。故整体回购成交较为活跃,无论是供给结构出钱,还是需求机构加杠杆,均较为积极。

(二)流动性回顾:“降准”落空,逆回购加量,流动性总量水平维持

1、流动性总量:10月末超储率或在1.2%附近

从流动性总量来看,10月基础货币全月回收或在5300亿附近,其中财政存款收入对基础货币的吸收或在7000亿附近,央行公开市场净投放1600亿,外汇占款投放规模或相对较小;10月缴准和非金融机构存款增加对超储的消耗规模或相对较小,节后现金回款或补充超储约1700亿,故10月末超储或消耗约3600亿,超储率或从9月份末1.4%回落至1.2%附近。需要特别说明的是,9月央行资产负债表显示,当月有未知来源的基础货币投放约6千亿,故需上修9月末的超储率至1.4%,未知来源的基础货币变化与5月和7月情形类似,或与再贷款再贴现有关。

2、公开市场操作:MLF完全对冲,逆回购再次放量

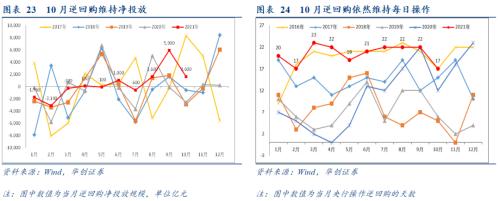

从公开市场操作来看,10月逆回购操作仍偏积极,央行在20号和25号先后两次加量投放,使得短期资金面趋于宽松。(1)就操作量而言,10月逆回购净投放1600亿,跨季后回收的大量流动性再次投放,使得连续3个月逆回购处于净投放状态,是年初以来少有的情况;(2)就操作频率而言,10月逆回购投放维持高频率,当月有17个工作日,均开展逆回购操作。

从MLF操作来看,10月15号央行投放5000亿MLF,当月MLF到期规模5000亿,完全对冲,月末MLF未到期余额维持在5万亿。

此外,10月国库定存招标再次操作,招标期限为2个月,当月操作700亿,招标利率为3.5%,较前期有所回落。

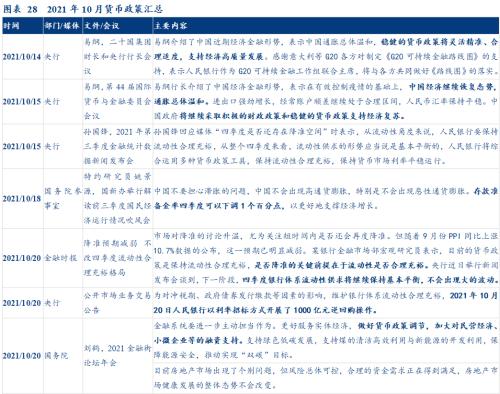

三、10月货币政策追踪:政策预期剧烈波动,房地产信贷边际放松

2021年10月,市场对于货币政策的预期剧烈变化,央行明确不降准,但对流动性仍是维护态度。10月中旬的三季度金融数据发布会中,央行较为明确的表达了“不降准”的态度,市场对货币政策的预期因此而明显收紧,但下旬开始逆回购的两次加量,以及资金面的超预期宽松状态,使得前期过度收缩的预期再次缓和;此外,央行对于房地产信贷的政策出现边际缓和,尤其是在居民按揭领域,但房地产融资整体收缩的态势并未逆转。

流动性方面,10月央行对于四季度流动性形势仍表态维护,资金面或仍维持总体稳定,但降准的概率被压缩。较为关键地,货政司司长孙国峰对于后续流动性缺口因素的应对,提出“综合考虑流动性状况、金融机构需求等情况,灵活运用中期借贷便利、公开市场操作等多种货币政策工具,适时适度投放不同期限流动性”,即主要以MLF续作和逆回购操作应对流动性扰动;也提到“结构性货币政策工具的实施在增加流动性总量方面也将发挥一定的作用”,即再贷款对于基础货币的补充;还提到SLF全流程电子化,即加强利率走廊的调控效力。故央行或主要以“MLF+逆回购+再贷款+SLF”应对流动性缺口,操作量上或存在一定压力,使用“降准”的概率降低,但维护资金面稳定的态度较为明确。

宽信用方面,10月央行明确房地产信贷政策边际有所放松。对于个人住房贷款的收紧,央行政策层认为是市场供需的政策波动,后续将回归正常;对于房地产开发贷的收紧,政策层认为,一方面是个别房企信用事件造成的短期过激反应,另一方面是对于“三线四档”的误解,并明确提到9月末座谈会对此有所纠正。9月末召开的房地产金融座谈会,市场对其主要内容的猜测多样,这次证实对前期执行层面确实有纠偏,或意味着后续政策调控边际或有所放缓,但年内调整空间不大。

四、11月缺口预判:公开市场到期和地方债发行缴款迎来高峰

资金缺口的分析中,核心在于超储,即超额存款准备金的分析。超额存款准备金是银行可以自由动用的准备金,从事后来看,超储规模是央行对流动性的供给和银行对于流动性需求,供需平衡的最终结果。分析流动性需求可以拆解为三类影响因素:第一类,刚性缺口,包含法定存款准备金的增长需求和中期借贷便利等基础货币的到期回收,之所以称之为刚性是因为,这种流动性需求仅可以依靠央行基础货币的投放来满足;第二类,外生冲击因素,包括货币发行的增减、外汇占款的变化和非金融机构存款变化,之所以称之为外生因素,是因为其由公众行为决定,对于银行机构而言是外生的;第三类,财政因素扰动,包含国债、地方债的缴款和缴税等,集中体现为央行资产负债表科目中“财政存款”的变化,这类影响因素伴随财政存款的收入吸收流动性,伴随财政存款的支出释放流动性,财政存款年度总量较为稳定,对流动性总量影响相对中性,仅对流动性节奏产生扰动。

(一)刚性缺口:集中于MLF到期

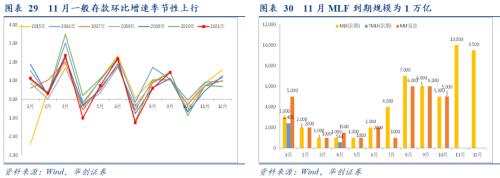

法准缺口方面,11月是季中月份,也临近年末,一般存款环比增速通常季节性回升,但幅度通常较小,预计今年11月一般存款规模变动对准备金的影响或也相对较小。

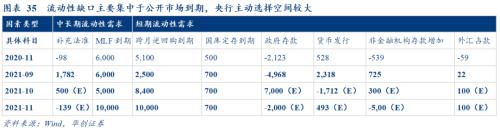

MLF方面,11月到期规模较大,MLF在16号到期8000亿,30号到期2000亿,合计达到一万亿;短期流动性到期方面,有1万亿亿跨月逆回购到期,700亿国库定存到期;故11月公开市场到期压力较大,是流动性缺口的最主要因素。

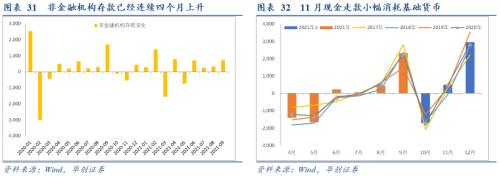

(二)外生冲击:非金融机构存款连续数月上升

货币发行方面,11月货币发行或减少约500亿,小幅消耗超储。央行报表“货币发行”科目包含M0和商业银行库存现金,主要受公众行为影响,同样具有显著的季节变化趋势,通常在春节之前货币发行季节性大幅上行,而节后大幅下行;11月节后现金小幅走款,货币发行对流动性或有所消耗。

外汇占款对于流动性的影响并未体现。11月美联储Taper明确,但人民币汇率维持震荡状态;非金融机构存款变动无明显规律,近期持续小幅增加,消耗流动性。

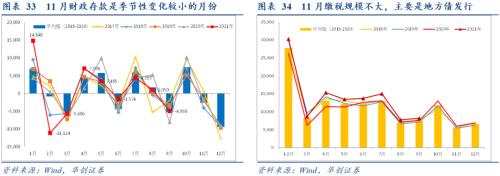

(三)财政因素:地方债发行高峰或再现,年末财政支出较为集中

从缴税来看,历史上11月税期小月,主要税种申报截止日在15日。就主要税种缴税的季节性规律而言,11月缴税规模或维持在5千亿附近,是全年偏小的月份。

从政府债券发行来看,地方债或再现发行高峰,规模或在9千亿附近。年内地方债仍有部分额度待发行,财政部通知11月底之前发行完毕,故11月地方债发行规模或相对较大。

综合来看,财政因素的波动较大,但带来的资金缺口压力不大。除上述两个因素之外,临近年末还有较大规模的财政支出陆续下达,预计财政存款对流动性的综合影响仍以补充为主,规模或在2千亿附近。

(四)综合判断:资金缺口集中于到期,央行操作空间较大

综合来看,11月资金缺口压力不小,主要集中于公开市场到期,地方债发行高峰或带来一定程度的资金压力,但财政支出规模也相对较大。央行明确四季度降准概率不高,主要以逆回购投放对冲资金波动,央行当前对流动性整体仍为维护的态度。

就节奏而言,月初有万亿逆回购到期,月中MLF到期8000亿,15号操作窗口较为关键,需要对冲两次MLF到期,故可能体现为月中集中投放,月末2000亿MLF到期再次回收;地方债发行或也相对集中于11月的后半段。

五、风险提示

流动性超预期收紧。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐