再论银行二级资本债的配置价值

来源:郁言债市 2021-11-10 12:22:58

摘 要

我们在10月22日的报告《银行资本债,再迎参与机会》中提到后续仍可关注银行资本债的机会。而其中,相比永续债,我们更看好二级资本债的机会。

综合票息收益和流动性两个角度来看,相比其他品种信用债,二级资本债的安全性更高,流动性更好,具有票息优势的二级资本债配置性价比更高。二级资本债由于特殊条款的设置,整体收益率较高,具有一定的票息优势。从流动性角度看,近年来银行二级资本债成交量及换手率提升,成交折价幅度也有所收窄,反映其流动性改善;与其他信用债相比,二级资本债的换手率后来者居上,同时折价幅度更低,具有更强的流动性优势。

未来来看,在机构信用风险偏好始终较低的格局下,银行二级资本债收益率的极值,可能是其品种利差压缩到10-20bp的低位。在银行理财净值化冲击导致二级资本债阶段性调整之后,目前二级资本债的品种利差约恢复过半。后续来看,机构信用风险偏好短期内不会轻易上调,二级资本债可能仍然是机构的配置重点,其品种利差极有可能再度压缩至8月上旬的低位,也就意味着各期限品种利差约压缩至10-20bp。

未来两年银行二级资本债供给冲击有限,净供给量预计不超过3000亿元。后续来看,从目前至2023年,二级资本债到期(行权)量为9231.93亿元,而根据国有六大银行和12家股份制商业银行计划,截至2023年,二级资本债发行计划在8000亿元左右,结合国股行近几年发行规模占比约在70%-85%左右进行估算,预计未来二级资本债净融资规模不超过3000亿元。

二级资本债VS银行永续债:永续债利差保护偏薄,二级资本债更为占优。以19工商银行(行情601398,诊股)二级03与19工商银行永续债两只债券的利差衡量二级资本债与永续债的品种溢价,目前永续债和二级资本债之间的利差回落至25bp,低于2020年的中枢水平(33.5bp)。当前银行永续债利差保护偏薄,性价比相对较弱。此外,虽然我们认为永续债投资端“认股”短期内可能不会发生,但市场对于永续债身份认定统一的担忧仍会不时扰动,银行永续债仍然面临更大的估值波动风险。

核心假设风险。相关监管政策出现超预期变化。

1

二级资本债仍具配置价值

2021年以来,在机构欠配以及永煤违约导致市场风险偏好明显下降的背景下,银行资本债安全性高、流动性较好,机构配置热度较高。2021年8月底理财净值化新规对银行资本债产生不小的扰动,但随着理财净值化新规结束,利空因素逐渐消退,银行资本债又迎来参与机会。我们在10月22日的报告《银行资本债,再迎参与机会》中提到后续仍可关注银行资本债的机会。而其中,相比银行永续债,我们更看好二级资本债。

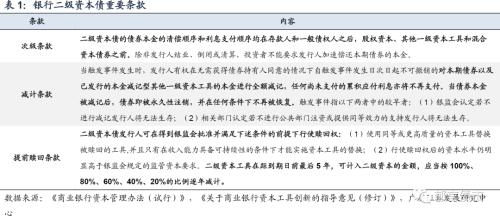

二级资本债最重要的条款有三条,分别是是次级条款、减记条款和提前赎回条款。其中,次级条款是指二级资本债本金的清偿顺序和利息支付顺序均在存款人和一般债权人之后,股权资本、其他一级资本工具和混合资本债券之前。

减记条款表明当银行遭遇触发事件时,可通过减计二级资本债来补充银行资本,届时投资人将面临本金和利息全部损失的风险。二级资本债一般不设投资者的回售权,但发行人可以设置提前赎回条款,赎回期内按约定价格部分或全部赎回债券。根据监管规定,二级资本债在到期前五年,计入二级资本的本金每年减少20%,但银行的利息支出并不会减少,因此银行往往选择新发一期二级资本债并赎回存量二级资本债。

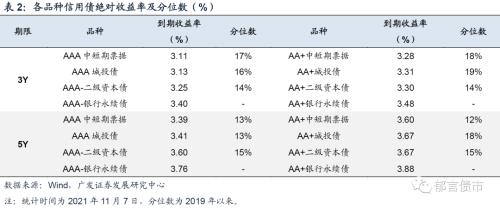

二级资本债由于特殊条款的设置,整体收益率较高,具有一定的票息优势。相较于普通信用债,由于有特殊条款,二级资本债整体收益率较高。截至2021年11月5日,3年及5年期AAA-银行二级资本债到期收益率分别为3.25%、3.60%,均高于同期限AAA中短期票据和城投债,其中3年期品种到期收益率约高10-15bp,5年期品种约高20bp。

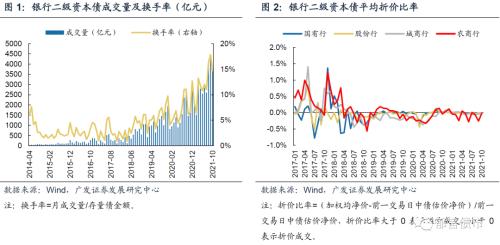

从流动性角度看,近年来银行二级资本债成交量及换手率提升,成交折价幅度也有所收窄,反映其流动性改善。2021年1-10月,银行二级资本债共成交29719亿元,超过2020年全年,是2019年总成交额(13625亿元)的两倍之多。二级资本债的换手率也有所提升,今年以来换手率多维持在10%以上。从成交折价比率来看,2019年以来,各类型银行二级资本债平均折价幅度开始收窄,2021年国股行和城商行月平均折价比率绝对值多在0.05%以内,农商行折价幅度相对较大,但较之前已明显改善。

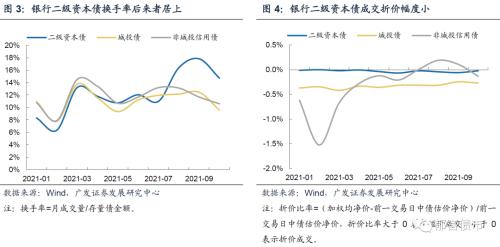

与其他信用债相比,二级资本债的换手率后来者居上,同时折价幅度更低,具有更强的流动性优势。近年来,二级资本债二级市场配置热度高,其换手率已与其他信用债并驾齐驱。8月以来,在理财净值化新规的影响下,二级资本债的换手率已超过其他信用债。在保持高成交活跃度的同时,二级资本债成交折价幅度小,相较其他信用债展现出更强的流动性优势。

综合票息收益和流动性两个角度来看,虽然信用债各品种收益率分位数均处于10%-20%区间内,品种之间相差不大。但是二级资本债的安全性更高,流动性更好,相比之下,具有票息优势的二级资本债配置性价比更高。

如果从2019年以来的信用利差分位数来看,银行二级资本债的利差已经偏低。不过在机构“欠配”以及永煤违约导致市场风险偏好明显下降的背景下,银行二级资本债信用债市场的地位已经不可同日而语。2019年和2020年信用债市场还有大规模性价比较高的城投债,当前随着城投利差的持续压缩,以及地产链走弱、土地流拍增加,地方政府的财力削弱,城投债的分化在加大,可投范围的利差性价比也在降低。所以用历史上的利差分位数衡量当前的性价比,可能并不合适。

未来来看,在机构信用风险偏好始终较低的格局下,银行二级资本债收益率的极值,可能是其品种利差压缩到10-20bp的低位。在银行理财净值化冲击导致二级资本债阶段性调整之后,目前二级资本债的品种利差约恢复过半,截至11月5日,各期限品种利差在28-37bp之间,利差分位数在2019年以来的4%-23%之间。后续来看,机构信用风险偏好短期内不会轻易上调,二级资本债可能仍然是机构的配置重点,其品种利差极有可能再度压缩至8月上旬的低位,也就意味着各期限品种利差约压缩至10-20bp。

2

不必担忧二级资本债未来的供给冲击

随着银行理财完成净值化转型,其对偏长久期资产的需求下降,市场担心银行理财在一级市场的参与度下降,造成一级发行困难,从而向二级市场传导,带来估值调整的风险。从我们对国股大行未来发行计划的统计来看,其净供给量可控。银行理财的影响,更多可能体现在一级发行估值上,即发行价格可能更贴近二级市场估值。理财净值化新规后发行的“21交通银行(行情601328,诊股)二级”、“21兴业银行(行情601166,诊股)二级01”上市一周后中债估值与发行价格之差分别为12.5、-10.6bp,较以往动辄40bp左右的一二级价格差明显收窄。

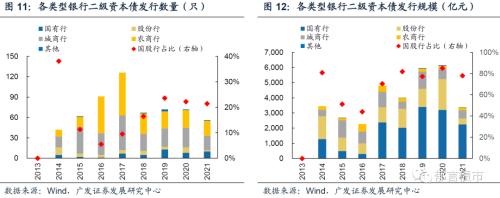

2014年以后,银行二级资本债不断扩容, 2021年供给节奏放慢。自2013年第一只银行二级资本债“13滨农商二级”发行,2014年以后二级资本债不断扩容。2017年以来,随着金融监管趋严,银行同业规模受到压制,银行表外理财被纳入广义信贷范围,二级资本债发行需求大幅增加,2017年发行数量达到126只,发行金额达4804亿元。2019、2020年二级资本债供给节奏较为平稳,发行量在6000亿左右,发行数量均为72只。2021年二级资本债发行节奏明显放慢,截至2021年11月5日,发行二级资本债共54只,与上年同期持平,但发行量为3387.6亿元,仅为上年同期发行量的60.6%。

分发行主体类型来看,国有行和股份行发行数量较少,但贡献了绝大多数发行规模。截至2021年11月5日,国有行和股份行分别发行二级资本债51、45只,占比为16%,但单只债券发行规模较大,规模占比达到74%。近几年,国股行二级资本债发行数量和发行规模占比较为稳定,发行数量占比在20%-25%之间,发行规模占比约为80%。

得益于国股行发行规模扩大,高等级二级资本债规模占比逐年提升,目前稳定在90%以上。近3年,AAA主体二级资本债发行规模远远超过其他等级主体,占比均在95%左右。

未来两年银行二级资本债供给冲击有限,净供给量预计不超过3000亿元。2019年至今,银行二级资本债单月净融资多处于较低水平,2020年9月二级资本债发行2649亿,净融资达1974亿,曾对市场造成一定的冲击。后续来看,从目前至2023年,二级资本债到期(行权)量为9231.93亿元,而根据国有六大银行和12家股份制商业银行计划,截至2023年,二级资本债发行计划在8000亿元左右,结合国股大行近几年发行规模占比约在70%-85%左右进行估算,预计未来二级资本债净融资规模不超过3000亿元。

3

相比银行永续债,二级资本债更占优

相比之下,目前银行永续债利差保护偏薄,博弈空间较小。以19工商银行二级03与19工商银行永续债两只债券的利差衡量二级资本债与永续债的品种溢价,年初以来银行资本债收益率持续下行,从2021年1月4日至2021年8月24日,二级资本债、永续债收益率分别下行90、108bp,利差整体也呈现压缩趋势(18bp)。8月下旬至10月中旬,受银行理财净值化新规影响,利差走扩13bp至30bp。目前永续债和二级资本债之间的利差回落至25bp,低于2020年的中枢水平(33.5bp),反映当前银行永续债利差保护偏薄,性价比相对较弱。

虽然我们认为永续债投资端“认股”短期内可能不会发生,但市场对于永续债身份认定统一的担忧仍会不时扰动,偏薄的利差保护,可能会使得银行永续债面临更大的估值波动风险。当前永续债“发行人计入权益,投资人主要计入债权”的身份矛盾符合各方利益,我们判断其身份认定短期内可能不会改变。但是市场对永续债身份认定统一的相关政策始终较为敏感,如2019年1月财政部下发《永续债相关会计处理的规定》要求永续债的投资端认定与发行端保持一致,市场担忧情绪发酵,推高永续债品种利差。因此,相比二级资本债,永续债面临投资端身份认定的困扰,在偏薄的利差保护下,潜在的估值波动风险更大。

风险提示:监管政策出现超预期变化。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐