粤开策略:业绩分化加剧,布局绩优、低位主线

来源:金融界 2022-08-07 18:22:07

1

核心观点

展望后市,我们认为在货币结构性宽松、经济“弱复苏”的担忧上升以及市场盈利尚未全面迎来拐点的背景下,大盘短期仍将以震荡调整为主,8月份是半年报密集披露期,业绩分化背景下易催生出结构性行情,建议投资者布局绩优、低位主线。

2

大势研判:业绩分化加剧,布局绩优、低位主线

受外围局势扰动,本周A股主要指数呈“V型”走势,其中科创板块领涨,涨幅高达6.28%,半导体板块当前仍处于低位,本周在自主可控逻辑推动下迎来全面爆发,震荡调整期间市场高低切换的迹象初显,后市关注绩优且仍处于相对低位的板块。

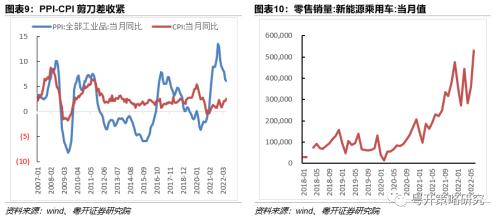

宏观层面,国内7月份制造业景气度有所回落,7月制造业PMI为49.0%,比上月下降1.2个百分点,其中PMI新订单指数回落至收缩区间,表明当前需求端仍相对疲软,PMI主要原材料购进价格环比下降明显,有利于缓解制造业成本端压力。国内历次经济复苏进程中,总量数据大幅改善后往往会出现月度数据“二次回调”的现象,短期回调不改变经济中长期向好趋势。当前全球经济需求回落背景下,加上高基数效应,下半年国内出口增速或将有所回落。国际能源、金属材料等主要大宗商品的价格承压,将有助于缓解输入性通胀压力。“外需下”出口承压背景下,内需是决定后市经济平稳增长的关键变量,消费以及市场主体层面的固定资产投资有望成为主要的内生动能。

业绩层面,经济下行压力对A股整体盈利产生一定扰动,已披露的中报业绩预告“马太效应”明显,不同风格、行业业绩分化趋势进一步强化,部分景气行业呈现出加速成长的态势,同时行业内部利润向优势企业集中。22Q1季度盈利同比增速较高的行业,半年度业绩多数呈加速成长的态势,集中分布在上游原材料、电力设备以及部分消费板块;而22Q1季度利润增速为负的行业,半年度业绩呈现出加速衰退趋势,集中在金融地产相关链条。

本轮反弹行情的驱动力(行情838275,诊股)在于流动性持续宽松和经济复苏预期,当前国内流动性仍处于相对宽裕的状态,随着全球流动性收紧,下半年通胀预期上行,国内货币政策进一步全面宽松的空间相对有限。而7月PMI再次回到收缩区间,使得市场对于经济“弱复苏”的担忧有所上升。展望后市,我们认为在货币结构性宽松、经济“弱复苏”的担忧上升以及市场盈利尚未全面迎来拐点的背景下,大盘短期仍将以震荡调整为主,8月份是半年报密集披露期,业绩分化背景下易催生出结构性行情,建议投资者重点关注绩优和低位主线:

1) 上游资源品,随着全球经济衰退预期不断强化,当前大宗商品价格承压,上游原材料企业的业绩弹性或边际放缓。但部分稀缺金属价格仍有望在新能源、半导体产业高速发展的背景下获得较强支撑,景气的持续性或超市场预期。此外,煤炭板块上半年的业绩增长冠绝A股,当前正处于夏季用电高峰期,叠加政策面对能源安全的重视程度不断提升,全年业绩高增可期。

2) 大消费板块,医药生物板块上半年业绩表现相对较好,但是整体市场表现不佳,后市有望迎来估值修复行情;家电、汽车板块有望在经济持续复苏和促消费政策推动下持续改善。此外,随着居民消费回暖,叠加 CPI上行预期,猪肉、商贸零售等日用消费板块具有较强的业绩修复动能。

3)成长板块,一方面联储加息靴子落地后,美股和美债双双走强,国际流动性不确定性的降低,有利于成长风格的估值提升。此外,美国“芯片法案”刺激下,半导体为代表的国产替代产业发展有望提速。当前,成长板块中新能源经过前期的快速上涨,阶段性风险有所提高,而半导体、军工等板块仍处于相对低位,后市有望接力新能源,引领成长风格。

3

业绩预告视角下,行业景气度的验证

从已披露的A股半年度业绩预告来看,业绩分化的特点较为突出,一是风格分化,资源品、成长风格业绩持续占优;二是同一种风格下的行业分化,如消费板块中医药、家电业绩相较于猪肉、商贸零售表现较好;三是行业内部利润向优势企业集中。展望后市,随着经济逐渐趋于平稳,A股整体业绩增长的同时,盈利结构有望进一步改善,一方面景气板块业绩有望全年维持高增,另一方面,部分板块疫后具有较强的业绩修复动能。

从业绩预喜率来看,整体预喜比例居前的板块集中在煤炭、有色金属、基础化工、石油石化等上游原材料,家用电器、医药生物等消费板块以及电力设备、通信、国防军工等景气成长板块;金融地产链条以及纺织服装、商贸零售等日用消费板块表现较差。

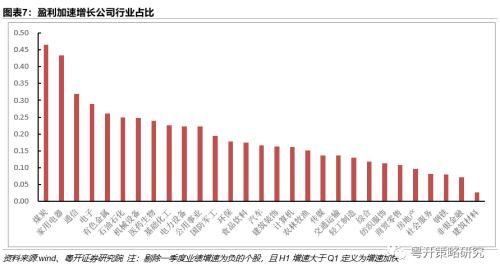

从利润增速边际趋势来看,景气行业以及具有核心竞争力的企业受经济环境影响较小,盈利实现加速增长。2022Q1季度同比增速较高的行业,半年度业绩多数维持继续高增的态势,而2022Q1季度利润增速为负的行业,半年度业绩呈现出加速衰退趋势。个股盈利加速增长占比居前的行业中只有煤炭板块中个股占比超过45%,其他多数板块不及30%,景气行业内部利润向优势企业集中。

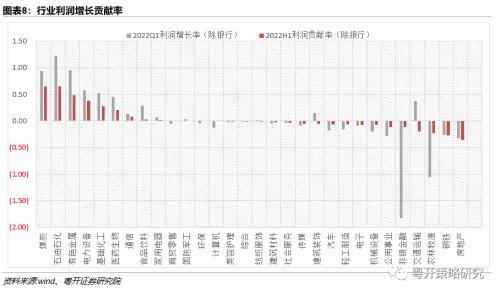

最后,从行业的利润增长贡献率的变化来看,行业分化的特点同样明显。除却银行之后2022H1贡献主要利润增量的有煤炭、石油石化、有色金属、基础化工等上游原材料以及电力设备、医药生物等板块;对利润增长呈现出负贡献的板块有金融、地产、农林牧渔以及钢铁板块。

风险提示: 政策发力不及预期、疫情反复超预期、外围扰动超预期

一、业绩预告视角下,行业景气度的验证

当前A股半年业绩预告持续披露中,我们从整体业绩披露/预喜率,盈利增速边际趋势,行业利润增量贡献占比等三个维度对当前行业景气度进行验证和趋势展望。二季度以来经济下行压力背景下,已披露的A股业绩分化的特点更加突出,一是风格分化,资源品、成长风格业绩持续占优;二是同一种风格下的行业分化,如消费板块中医药、家电业绩相较于猪肉、商贸零售表现较好;三是行业内部个股分化,利润向优势企业集中。展望后市,随着经济逐渐趋于平稳,A股整体业绩增长的同时,盈利结构有望进一步改善,一方面景气板块业绩有望全年维持高增,另一方面,部分板块疫后具有较强的业绩修复动能。

(一)行业披露和预喜情况

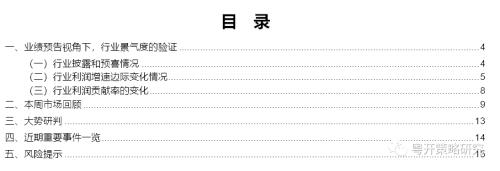

截至8月5日,A股共有1792家企业发布半年度业绩预告,披露率合计约37%。其中主板1500家,披露率约48%;创业板211家,披露率约18%;科创板67家,披露率15%;北证12家,披露率约12%。综合来看,中报业绩预告对主板的指示作用高于创业板、科创板、北证等。

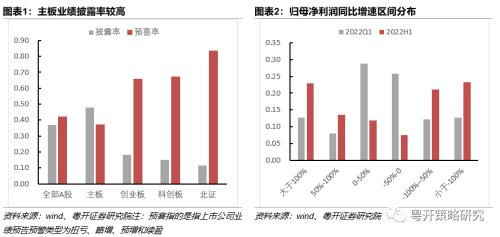

从归母净利润增速分布来看,半年度业绩分布相比于一季度,业绩分化趋势进一步加剧,利润增速超过50%和低于-50%的比例显著增加,而中间处于-50%-50%的比例显著减少。业绩分化背景下盈利向部分行业和个股集中,这导致整体法和中位数法测算结果出现较大差异,采用中位数法测算结果显示半年度A股业绩承压明显。

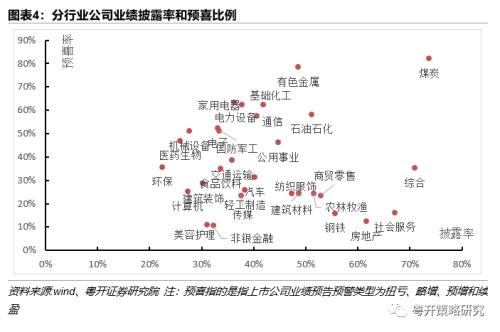

分行业来看,行业披露率超过50%板块中煤炭、石油石化预喜率较高,分别为82%、58%;整体预喜比例居前的板块集中在煤炭、有色金属、基础化工、石油石化等上游原材料,家用电器、医药生物等消费板块以及电力设备、通信、国防军工等成长板块。其中金融地产链条以及纺织服装、商贸零售等日用消费板块表现较差。

(二)行业利润增速边际变化情况

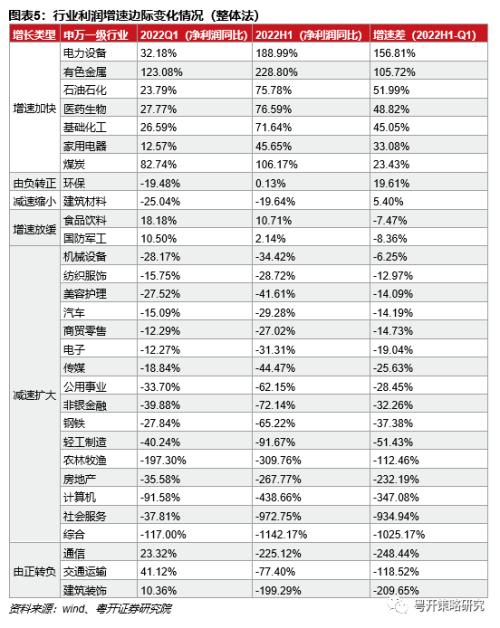

二季度以来经济下行压力加大以及疫情扰动对A股整体盈利产生较大的扰动,但景气行业以及具有核心竞争力的企业受经济环境影响较小,反而呈现出加速成长的态势。采取整体法对行业盈利核算会出现很多极值情况,故我们结合中位数法进行相互验证,综合来看,22Q1季度同比增速较高的行业,半年度利润增速继续扩大,集中分布在上游原材料:石油石化、基础化工、煤炭,中游制造:电力设备,下游消费:医药生物、家用电器等板块。而2022Q1季度利润增速为负的行业,半年度业绩呈现出加速衰退趋势,集中分布在金融地产链条以及日用消费板块。

从盈利加速成长的个股占比来看,剔除一季度业绩增速为负的个股,且H1增速大于Q1定义为增速加快。盈利增速加快的个股占比居前板块同样分布在上游原材料、消费(家电、医药)、高端制造(电力设备、通信)等板块,但只有煤炭行业个股行业占比超过45%,其他多数板块不及30%,这反映出景气行业利润向优势企业集中的趋势,把握景气行业的同时还要精选个股。

(三)行业利润贡献率的变化

最后,从行业的利润增长贡献率的变化来看,行业分化的特点同样明显。除去银行之后2022H1贡献主要利润增量的有煤炭、石油石化、有色金属、基础化工等上游原材料板块以及电力设备和医药生物;对利润增长呈现出负贡献的板块有金融、地产、农林牧渔以及钢铁板块。

展望后市,7月份国内PMI原材料购进价格环比大幅回落,随着全球经济进入技术性衰退,大宗商品价格承压,PPI边际回落,加上较高的业绩基数,上游原材料企业的业绩弹性或边际放缓;大消费板块,医药板块上半年业绩表现相对较好,但是整体市场表现较差,下半年有望估值修复行情。而家电、汽车板块有望在经济持续复苏和政策推动下持续改善。随着居民消费回暖,叠加 CPI上行预期,猪肉、商贸零售等日用消费板块具有较强的业绩修复动能;此外,新能源、半导体、国防军工等景气成长板块,随着下游需求高企和上游原材料价格下行,业绩有望得到支撑,高景气度有望持续。

综上分析,我们认为随着经济逐渐趋于平稳,在整体A股业绩增长的同时,同样会伴随结构的进一步改善,一方面景气板块业绩有望全年维持高增,另一方面,部分板块疫后具有较强的业绩修复动能。

二、本周市场回顾

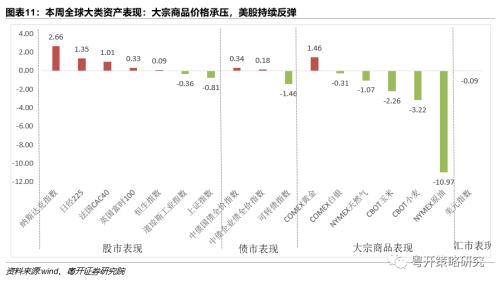

本周全球大类资产表现相对分化,大宗商品价格承压,美股持续反弹,其中纳斯达克指数领涨,涨幅为2.66%。全球需求减弱背景下,大宗商品尤其是能源价格持续回调,NYMEX周跌幅高达10.97%,主要粮食价格均呈现出不同幅度下跌。

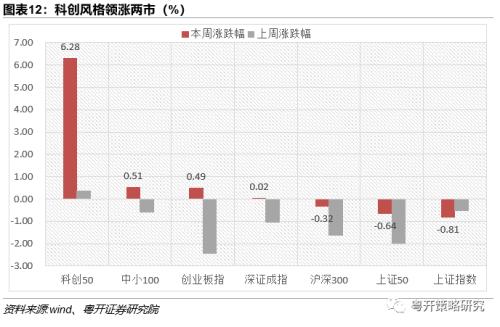

国内市场方面,本周A股延续震荡走势,主要指数表现有所分化,其中科创风格领涨,大盘蓝筹指数表现不佳。科创50、中小100、创业板指涨幅分别为6.28%、0.51%和0.49%,上证指数、上证50、沪深300指数跌幅分别为0.81%、0.64%和 0.32%。

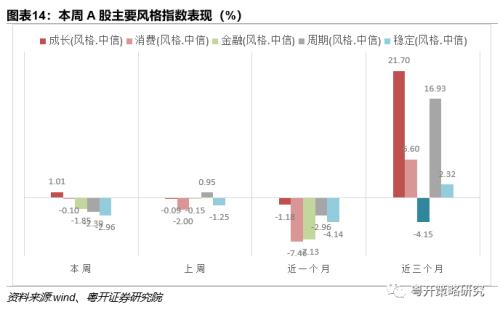

本周市场成长风格领涨,周期、金融、稳定风格跌幅较大;近一个月以来,市场表现不佳,消费、金融风格领跌;近三个月以来,成长和周期持续领涨两市,是市场主线行情,·而金融风格表现波动较大。

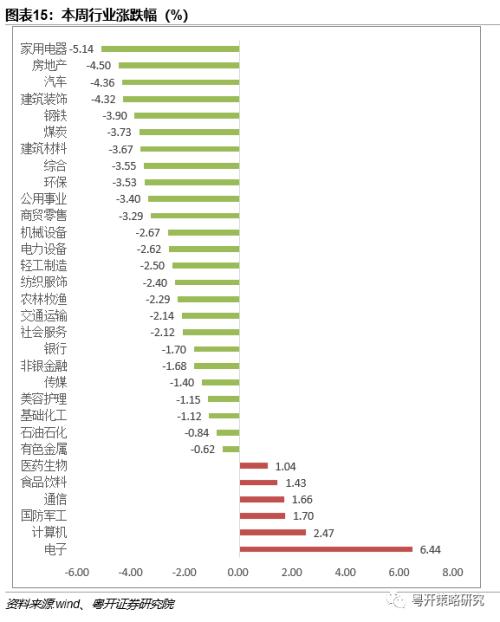

本周板块表现相对分化,电子、计算机、国防军工、通信等科技板块领涨,涨幅分别为6.44%、2.47%、1.70%和1.66%;家用电器、房地产、汽车、建筑装饰等板块领跌,跌幅分别为5.14%、4.50%、4.36%和4.32%。美国“芯片法案”刺激下,国产替代产业发展有望提速。当前,成长板块中新能源经过前期的快速上涨,阶段性风险有所提高,而半导体、军工则有望接力新能源,继续引领成长风格。

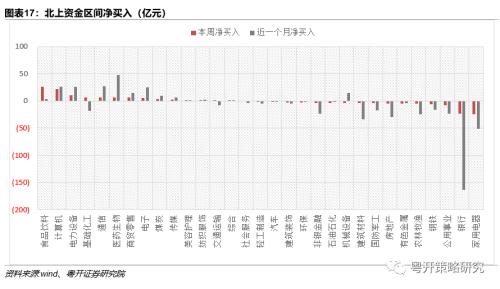

北上资金继7月份大幅流出A股约210亿元后,随着美联储加息靴子落地,近期流出节奏放缓;本周净流出约12亿元,净流入居前的板块为食品饮料、计算机、电力设备,净流出居前的板块为家用电器、银行板块。

三、大势研判

受外围局势扰动,本周A股主要指数呈“V型”走势,其中科创板块领涨,涨幅高达6.28%,半导体板块当前仍处于低位,本周在自主可控逻辑推动下迎来全面爆发,震荡调整期间市场高低切换的迹象初显,后市关注绩优且仍处于相对低位的板块。

宏观层面,国内7月份制造业景气度有所回落,7月制造业PMI为49.0%,比上月下降1.2个百分点,其中PMI新订单指数回落至收缩区间,表明当前需求端仍相对疲软,PMI主要原材料购进价格环比下降明显,有利于缓解制造业成本端压力。国内历次经济复苏进程中,总量数据大幅改善后往往会出现月度数据“二次回调”的现象,短期回调不改变经济中长期向好趋势。当前全球经济需求回落背景下,加上高基数效应,下半年国内出口增速或将有所回落。国际能源、金属材料等主要大宗商品的价格承压,将有助于缓解输入性通胀压力。“外需下”出口承压背景下,内需是决定后市经济平稳增长的关键变量,消费以及市场主体层面的固定资产投资有望成为主要的内生动能。

业绩层面,经济下行压力对A股整体盈利产生一定扰动,已披露的中报业绩预告“马太效应”明显,不同风格、行业业绩分化趋势进一步强化,部分景气行业呈现出加速成长的态势,同时行业内部利润向优势企业集中。22Q1季度盈利同比增速较高的行业,半年度业绩多数呈加速成长的态势,集中分布在上游原材料、电力设备以及部分消费板块;而22Q1季度利润增速为负的行业,半年度业绩呈现出加速衰退趋势,集中在金融地产相关链条。

本轮反弹行情的驱动力在于流动性持续宽松和经济复苏预期,当前国内流动性仍处于相对宽裕的状态,随着全球流动性收紧,下半年通胀预期上行,国内货币政策进一步全面宽松的空间相对有限。而7月PMI再次回到收缩区间,使得市场对于经济“弱复苏”的担忧有所上升。展望后市,我们认为在货币结构性宽松、经济“弱复苏”的担忧上升以及市场盈利尚未全面迎来拐点的背景下,大盘短期仍将以震荡调整为主,8月份是半年报密集披露期,业绩分化背景下易催生出结构性行情,建议投资者重点关注绩优和低位主线:

1) 上游资源品,随着全球经济衰退预期不断强化,当前大宗商品价格承压,上游原材料企业的业绩弹性或边际放缓。但部分稀缺金属价格仍有望在新能源、半导体产业高速发展的背景下获得较强支撑,景气的持续性或超市场预期。此外,煤炭板块上半年的业绩增长冠绝A股,当前正处于夏季用电高峰期,叠加政策面对能源安全的重视程度不断提升,全年业绩高增可期。

2) 大消费板块,医药生物板块上半年业绩表现相对较好,但是整体市场表现不佳,后市有望迎来估值修复行情;家电、汽车板块有望在经济持续复苏和促消费政策推动下持续改善。此外,随着居民消费回暖,叠加 CPI上行预期,猪肉、商贸零售等日用消费板块具有较强的业绩修复动能。

3)成长板块,一方面联储加息靴子落地后,美股和美债双双走强,国际流动性不确定性的降低,有利于成长风格的估值提升。此外,美国“芯片法案”刺激下,半导体为代表的国产替代产业发展有望提速。当前,成长板块中新能源经过前期的快速上涨,阶段性风险有所提高,而半导体、军工等板块仍处于相对低位,后市有望接力新能源,引领成长风格。

四、近期重要事件一览

五、风险提示

政策发力不及预期、疫情反复超预期、外围扰动超预期

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐