中诚信国际:逆回购缩量资金利率低位运行 短期内收益率上行动力或不足

来源:中诚信国际 2022-08-05 19:24:54

本期要点

●展望:货币政策加大信贷支持力度,收益率上行动力或不足

目前经济修复基础较不稳固,货币政策需将坚持国内优先、以稳为主;在近期资金利率持续低位运行、部分资金或淤积在银行间市场下,后续央行或更加注重疏通货币政策传导机制,引导资金流向实体经济,同时也将用好政策性银行新增信贷以及政策性开发工具,保持信贷持续稳定增长。从收益率走势看,经济修复仍面临疫情等较多不确定性因素,短期内或仍呈偏弱运行态势,叠加流动性较为宽松、海外经济衰退预期升温下外资流出压力或有所缓解,收益率上行动力或不足。中诚信国际FTY模型显示8月10年期国债收益率预期下行,我们认为在经济修复依然面临多重约束、流动性保持合理充裕下,8月10年期国债收益率或延续低位运行态势。

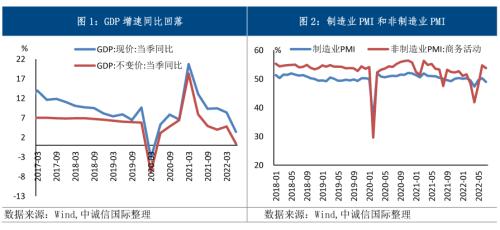

●经济基本面:供需两端同步走弱,景气指数回落至收缩区间

上半年GDP增速为2.5%,其中二季度仅为0.4%。从先行指标来看,7月制造业PMI较前值回落1.2个百分点至49%,位于临界点以下,其中新订单指数较前值回落1.9个百分点至48.5%,生产指数较前值回落3个百分点至49.8%,受疫情反复等因素影响,供需两端同步走弱,短期内经济修复基础仍不稳固。

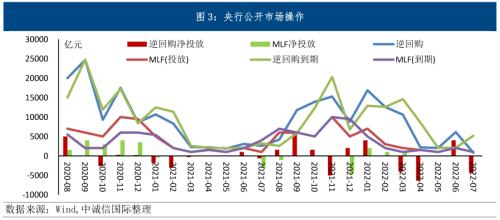

●资金与流动性监测:流动性宽松央行操作收紧,资金利率延续下行

7月,银行间流动性相对宽松,央行操作边际收紧,逆回购维持地量操作,公开市场净回笼资金超4000亿元。货币市场利率整体下行、并低位运行,R007和DR007利差较上月小幅收窄。

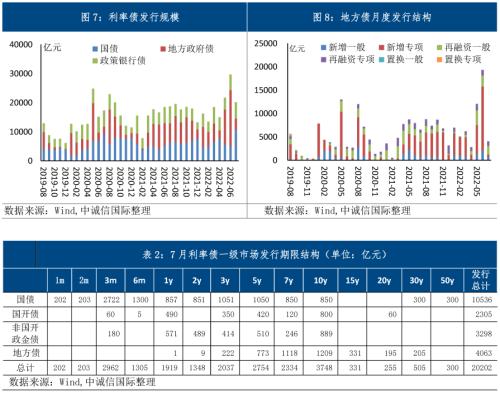

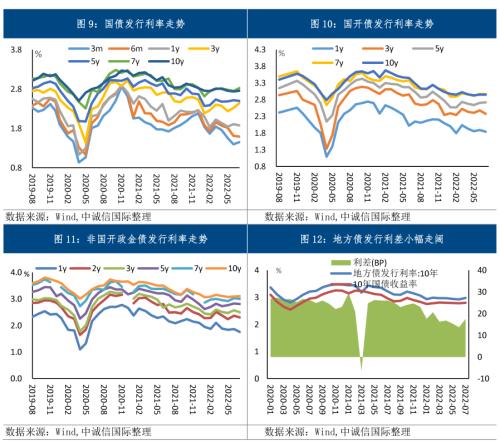

●利率债一级市场:发行规模有所回落,发行利率多数下行

7月,国债、政金债发行规模有所增加,但受地方债发行大幅缩量影响,利率债发行总量较上月下降9486.42亿元至2.02万亿元。利率债发行利率多数下行,地方债发行利差小幅走阔。

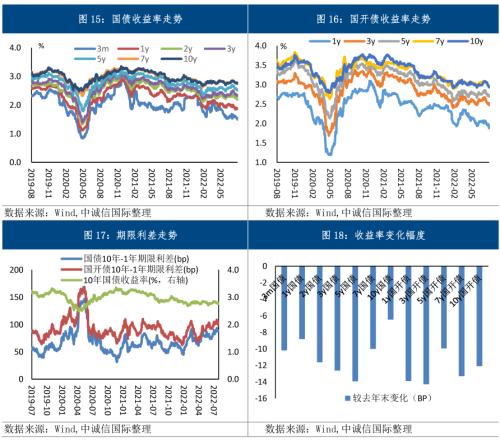

●利率债二级市场:交易规模回升,收益率整体下行

7月,国债、政金债交易放量带动利率债交易规模大幅增加,利率债交易总量较上月上升2.26万亿元至14.89万亿元。利率债收益率整体呈波动下行走势,10年期国债收益率最低下行至2.756%,10Y-1Y国债利差均值较上月走阔9.73BP至33.38BP。以10年期国债收益率走势为例,波动范围为[2.7560%,2.8445%],振幅为8.85BP。

一、经济基本面:供需两端同步走弱,景气指数回落至收缩区间

疫情反复供需两端依旧偏弱,经济修复基础较不稳固。上半年GDP增速为2.5%,其中二季度仅为0.4%。供给方面,规模以上工业增加值同比增长3.4%,生产修复虽被疫情打断但整体修复力度相对较强。需求方面,社零额累计同比下降0.7%,受疫情冲击,居民消费意愿仍较弱;投资累计同比增长6.1%,财政前置下基建投资保持较高增速,房地产投资仍较为低迷。通胀方面,CPI同比上涨1.7%,PPI同比上涨7.7%,受美联储加息、欧美经济放缓需求收缩等因素影响,月度PPI增速逐步回落。金融数据方面,在一系列稳增长政策落地下,社融存量同比增长10.8%,但后续融资改善的可持续性仍有待观察。从先行指标来看,7月制造业PMI重回荣枯线之下,供需两端均较弱。制造业PMI较前值回落1.2个百分点至49%,其中新订单指数较前值回落1.9个百分点至48.5%,生产指数较前值回落3个百分点至49.8%,供需两端同步走弱。非制造业商务活动指数较上月小幅回落0.9个百分点至53.8%,连续两个月位于荣枯线之上,其中服务业商务活动指数回落1.5个百分点至52.8%,基建拉动建筑业商务活动指数上升2.6个百分点至59.2%。整体看,在疫情反复、预期偏弱、市场信心不足等因素影响下,供需两端修复基础仍不稳固,短期内经济仍呈偏弱运行态势,但在稳增长政策持续发力下,后续经济或边际改善。

二、资金与流动性监测:流动性宽松央行操作收紧,资金利率延续下行

(一)货币市场操作:央行操作边际收紧,公开市场地量投放

7月,银行间流动性相对宽松,央行操作边际收紧,公开市场净回笼资金超4000亿元。具体看,本月央行操作有所调整,公开市场维持地量操作,于7月4日起连续多个工作日投放30亿元7天逆回购;18-19日逆回购投放规模虽有所上升(18日投放120亿元、19日投放70亿元),但仍处于较低水平;20日之后逆回购投放资金位于20-50亿元区间。全月整体看,央行公开市场净回笼资金4340亿元,其中进行逆回购投放840亿元,为2020年5月以来新低,逆回购到期5180亿元,实现逆回购净回笼4340亿元;进行MLF投放1000亿元,等额对冲MLF到期;逆回购利率与MLF利率与上月持平。

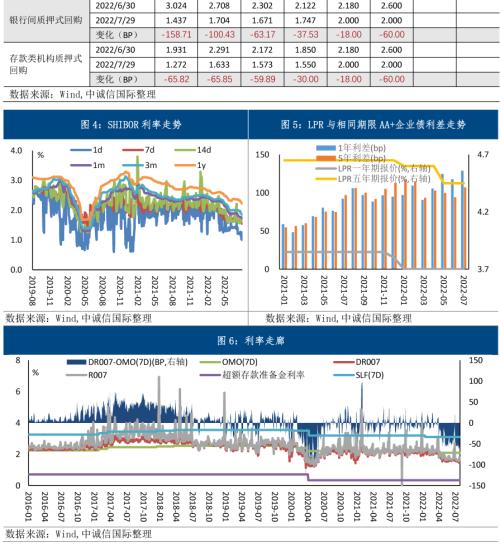

(二)货币市场利率:银行间流动性仍较宽松,资金利率继续下行

7月,银行间流动性延续宽松,货币市场利率整体下行、并低位运行,R007和DR007利差较上月小幅收窄。截至7月29日,各期限shibor均较上月末有所下行,其中隔夜下行幅度相对较高、为64.7BP,6月、1年期下行幅度相对较低、均为14.5BP;各期限银行间同业拆借均有所下行,多数期限下行幅度超60BP。从中枢看,R007均值较上月下行20.47BP至1.66%,DR007均值较上月下行16.24BP至1.56%,本月DR007仍在7天逆回购利率(2.1%)以下运行,二者利差均值为54.05BP;R007和DR007利差均值为10.29BP,较上月小幅收窄4.23BP。LPR方面,1年期LPR为3.70%,5年期LPR为4.45%,较上月持平;1年期报价与相同期限AA+级企业债利差较上月走阔11.11BP至128.78BP,5年期利差小幅收窄12.97BP至107.23BP。

三、利率债一级市场:发行规模有所回落,发行利率多数下行

(一)地方债发行规模大幅缩量,国债、政金债发行有所增长

7月,国债、政金债发行规模有所增加,但受地方债发行大幅缩量影响,利率债发行总量较上月下降9486.42亿元至2.02万亿元。分类别看,截至7月底,国债发行规模较上月增加5495.2亿元至1.05万亿元;政策金融债发行规模较上月小幅增加291.9亿元至5603.4亿元;地方债发行规模较上月大幅减少1.53万亿元至4063.09亿元。其中新增专项债发行规模较上月大幅下降1.37万亿元至612.97亿元,基本完成全年额度;新增一般债发行较上月下降1405.58亿元至635.32亿元;再融资一般债、再融资专项债发行分别较上月减少531.96亿元、225.3亿元至1850.96亿元、963.84亿元。

(二)发行利率多数下行,地方债发行利差小幅走阔

7月,利率债发行利率多数下行,地方债发行利差小幅走阔。具体看,国债发行利率涨跌不一,上行幅度整体高于下行幅度,其中3年期上行幅度相对较高、为12.2BP;1年期下行幅度相对较高、为3.1BP。除5年期外,其余各期限国开债发行利率均有所下行,其中3年期下行幅度较高、为10.25BP。除10年期外,其余各期限非国开政策性金融债发行利率均有所下行,其中1年期下行幅度相对较高、为11.18BP。地方债发行利差较上月小幅走阔3.79BP至17.49BP。

四、利率债二级市场:交易规模回升,收益率整体下行

(一)国债、政金债交易规模增加,地方债交易规模有所回落

7月,国债、政金债交易放量带动利率债交易规模大幅增加,利率债交易总量较上月上升2.26万亿元至14.89万亿元。具体看,国债交易规模较上月大幅增加1.48万亿元至4.98万亿元,政策金融债交易规模增加8707.59亿元至9.19万亿元,地方债交易规模小幅下降885.46亿元至7149.35亿元。

(二)收益率整体下行,期限利差有所走阔

7月,利率债收益率整体呈波动下行走势,10年期国债收益率最低下行至2.756%,10Y-1Y国债利差均值较上月走阔9.73BP至33.38BP。以10年期国债收益率走势为例,波动范围为[2.7560%,2.8445%],振幅为8.85BP,呈波动下行走势。我们认为,全月收益率波动下行主要与以下原因有关:一是银行间流动性相对宽松,资金利率低位运行,DR007一度下行至1.5669%,带动收益率波动下行;二是国内散点疫情仍在反复,房地产断贷风波发酵,避险性情绪有所升温,叠加政治局会议淡化经济目标,市场预期有所走弱,利好债市走势;三是全球经济预期下调,美联储虽继续加息,但在经济衰退预期升温下美债收益率持续下行,中美利差有所收窄,对国内债市的利空作用有所减弱。截至月末,各期限国债收益率均有所下行,其中5年期国债收益率下行幅度较大、为13.93BP;各期限国开债收益率均有所下行,3年期国开债下行幅度较大、为14.29BP。从超长债看,30年期国债收益率下行4.51BP至3.2449%,50年期国债收益率下行4BP至3.35%。

五、政策与展望:货币政策加大信贷支持力度,收益率上行动力或不足

货币政策仍坚持稳健基调,保持流动性合理充裕,持续加大对企业的信贷支持,引导金融机构增加对基建等重点领域的贷款投放。从经济基本面看,受制于终端需求整体仍较疲弱以及翘尾因素减弱影响,CPI同比上行空间或有限,同时在海外需求回落以及基数效应影响下,短期内PPI同比大概率延续回落走势,对货币政策难以形成较大的掣肘作用,叠加7月制造业PMI回落至临界点以下,经济修复仍面临较大挑战,货币政策大幅收紧的可能性较低。从外部环境看,7月美联储加息75BP,美国货币政策继续收紧,但伴随经济衰退预期升温,后续加息节奏或有所放缓,外资流出压力或较此前有所缓解,海外环境对国内货币政策影响有限。结合近期政治局会议以及央行下半年工作会议表述,后续货币政策总量层面仍将保持流动性合理充裕,为实体经济修复提供适宜的金融环境;同时也将继续用好结构性政策工具,围绕基础设施建设、小微企业等重点领域精准发力。此外,近期中央高层多次强调保持信贷持续平稳增长,用好政策性银行新增信贷和政策性开发性金融工具支持基建,稳信贷或仍是央行后续重要工作内容之一,基建等领域贷款投放力度或持续加大。值得注意的是,近期资金利率持续低位运行,部分资金或淤积在银行间市场,因此后续央行或更加注重疏通货币政策传导机制,引导资金流向实体经济。

经济修复面临多重约束下流动性继续保持合理充裕,短期内收益率上行动力或不足。从经济基本面看,伴随稳增长政策持续发力,后续经济或边际改善,但经济修复仍面临疫情等较多不确定性因素,短期内经济或仍呈偏弱运行态势,收益率上行动力或不足。从流动性看,政治局会议表示“支持地方政府用足用好专项债务限额”,目前专项债余额与限额差额约1.5万亿元,但考虑到政策落地仍需时日,短期内集中发行概率较低,叠加今年新增额度已基本发行完毕,新增专项债对流动性影响较小,在近期资金利率处于较低水平、资金面较为宽松下,流动性或对债市形成一定利好作用。从海外环境看,7月美联储虽继续加息,但受经济衰退预期影响,美债收益率持续下行,7月29日中美利差为8.6BP;后续伴随美国经济下行压力持续加大,加息节奏或有所放缓,美债收益率持续大幅上行的可能性或较小,或将在一定程度上缓解外资流出压力,海外环境对国内债市的利空作用或有所减弱,叠加国内经济修复过程缓慢以及流动性较为宽松,8月10年期国债收益率上行动力或不足。此外,为更好地支撑对收益率走势的预判,我们依托对利率走势的长期研究与跟踪,建立了中诚信国际FTY(Forecast of Treasury Yields)模型(即中诚信国际国债收益率预测模型),以预测10年期国债收益率月度变化,模型介绍详见文后附录说明。模型显示,8月10年期国债收益率预期继续下行,我们认为在经济修复依然面临多重约束、流动性保持合理充裕下,8月10年期国债收益率上行动力不足,或延续低位运行态势。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐