海通策略:7月调整以来各类投资者怎么应对的?

来源:金融界 2022-08-07 16:22:05

核心结论:①7月初以来北上资金明显流出,地产相关行业流出居前。②杠杆资金也在流出,科技医药流出最多。③公募基金发行有所放量,但仓位和持仓结构变化不大。④7月初以来调整是倒春寒,保持耐心,4月底是反转底,坚定信心,中期主线仍是成长,如新能源和数字经济等。

7月调整以来各类投资者怎么应对的?

7月初以来我们提出警惕市场反转后的倒春寒,背后原因是基本面未跟上股价修复。近期市场延续了7月初以来的调整态势,07/05以来上证综指最大跌幅为7.9%、沪深300为10.4%、创业板指为10.6%。那么本轮调整以来各类投资者是如何应对的?本文将对此进行分析。

1.北上资金明显流出

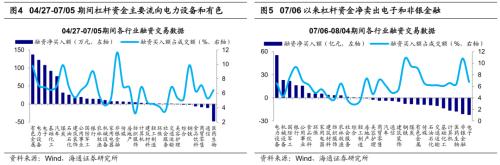

本轮调整以来北上资金净流出明显。北上资金是市场自底部反转开启第一波上涨(2022/04/27-07/05,下同)的主要增量资金来源,也是本轮调整(2022/07/06-08/05,下同)以来的主要流出资金。从资金流向的规模和速度看,上涨期间北上资金净流入规模达到1009亿元,日均净流入规模为24.0亿元,其中6月流入规模大幅增长至730亿元,6月日均流入规模为36.5亿元;而7月5日调整至今外资净流出255亿元,其中日均净流出12.9亿元,可见资金流向逆转迅速。

行业层面,市场高点以来地产链相关行业净流出居前。7月市场高点以来多数行业北上资金净流出,其中地产链相关行业北上资金大幅流出,银行净流出163亿元、家用电器为51亿元、建筑材料为34亿元、房地产为31亿元。而调整以来高景气成长、消费行业的北上资金仍保持净流入,其中医药生物净流入为45亿元、通信为27亿元、电力设备为26亿元、计算机为26亿元。我们在《市场在担心什么-20220731》中分析过,本轮地产、疫情相关行业回调较大,而从背后原因看,疫情的影响可能只是阶段性的,地产才是市场担忧的主要来源。从北上资金流向也印证了市场对地产的担忧明显更大,对于疫情对消费基本面影响的担忧则较小。

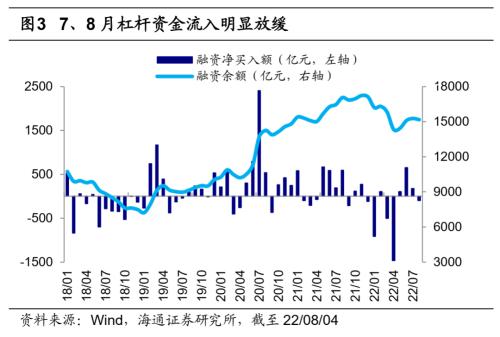

2.杠杆资金明显流出

杠杆资金在5、6月市场修复时流入,7月调整时流出。由于杠杆交易中散户是主要的参与者,因此融资余额的变化趋势能够初步反映散户资金的流向。我们在《4月底以来增量资金来自哪?-20220703》中分析过,除北上资金外,杠杆资金也是A股底部后第一波修复中的主要增量资金。市场在04/27见底,融资余额在04/29达到1.43万亿元的年内最低水平,此后融资余额开始明显回升,07/05时达到1.52万亿元,04/27-07/05期间日均融资净买入额为11.6亿元。从融资交易占比来看,A股的融资交易占比已从04/22时最低的5.2%回升至6月末时最高的8.3%。

随着市场进入调整阶段,7月杠杆资金的流入也在放缓,7月日均融资净买入额为8.6亿元,较6月的31.1亿元明显下降。8月开始杠杆资金已经明显流出,目前(截至22/08/04)8月日均融资净买入额为-25亿元。总体来看,07/06-08/04期间日均融资净买入额为-0.5亿元。从融资交易占比来看,A股融资交易占比从6月末时的高点8.3%下降至目前的6.3%。

行业结构方面,7月调整以来杠杆资金流入新能源,从科技医药流出。从结构上看,底部以来市场第一波修复期间(04/27-07/05)杠杆资金主要流向新能源产业链相关行业,如有色、电力设备、汽车、化工等,此外煤炭和石油石化的融资净买入额也较高,流出最多的行业为医药、食品饮料和通信。07/06-08/04市场陷入调整,期间杠杆资金继续增持了电力设备,此外主要流向了机械设备和国防军工,而流出最多的行业为电子、计算机和医药生物和非银金融。

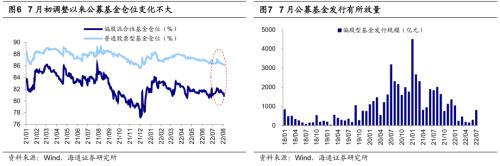

3.公募基金仓位、结构变化不大

7月以来公募基金发行相较5、6月有所放量,但仓位没有太大变化。04/27-07/05的市场第一波修复中,公募基金发行规模处于较低水平:5、6月偏股型基金发行规模仅为134亿元和277亿元,而去年全年偏股型基金的月均发行规模约为1800亿元,今年前4个月的月均发行规模也达467亿元。公募基金仓位方面,根据wind的估算,偏股型基金和股票型基金仓位略微下降,偏股型基金仓位从04/27的81.7%微降至07/05的81.1%,股票型基金仓位从87.2%微降至86.4%。

7月初以来市场陷入倒春寒的调整中,但7月偏股型基金发行规模为795亿元,明显高于今年5、6月市场修复时公募基金的发行量。公募基金发行放量可能与6月市场上涨有关。基金仓位方面,7月调整以来公募基金仓位没有太大变化。根据wind的估算,截至22/08/05,偏股型基金仓位为80.8%,股票型基金仓位为86.1%,和07/05时相差不大。

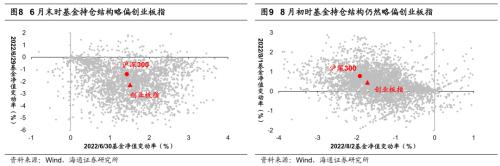

参考基金净值波动数据,目前公募基金的持仓结构变化也不大。我们在7月初和8月初两个时间点附近分别挑选了两个指数涨跌幅较大的临近交易日,并根据公募基金净值波动和沪深300、创业板指的涨跌幅绘制散点图,可以发现7月初调整以来基金持仓结构变化不大,略偏向创业板指。

综合来看,7月初调整至今北上资金、杠杆资金明显流出,而公募基金发行有所加快,但仓位变化不大。这和4月初至7月初市场修复时的资金表现正相反,当时北上资金、杠杆资金是股市主要的增量资金,而公募基金发行并未明显放量。

4.保持耐心,中期乐观

倒春寒继续,短期保持耐心。7月初以来倒春寒式调整还在延续,背后核心是市场在经历明显修复后基本面跟不上。目前倒春寒的调整走到哪一步了?借鉴历史,第一波上涨后,倒春寒回调时回吐前期涨幅的0.5-0.7,平均持续46天,期间成交量萎缩一半。以上证指数为例,07/05以来调整中最大回吐了前期涨幅的0.48,持续31天,全A成交量最大萎缩39%。从调整时空来看,这次倒春寒可能未完,以下几个扰动还要逐步消化。国内方面,“停贷”事件仍是扰动。另外,通胀和中报也是后续关注点,若7月通胀超预期,届时关注货币政策基调是否有边际变化;若中报数据较差,市场也可能继续调整消化。海外方面,7月美国非农就业超预期,美联储加息预期再度升温,随着美联储加息效应累积,意大利、西班牙、葡萄牙等欧洲国家和阿根廷、土耳其、智利等新兴市场国家的债务风险可能逐渐暴露,详见《休整等待基本面-20220710》、《调整的性质:倒春寒-20220717》。

倒春寒不改市场向上趋势,中期乐观。近期我们一直强调,倒春寒并不会改变市场中期向上的大趋势。这是因为从投资时钟和牛熊周期角度分析,市场 4 月低点是 3-4 年一次的大底,5个基本面领先指标中3个回升,另外2个逐步企稳,确认市场反转。7月28日的政治局会议明确了稳增长基调不变,随着稳增长政策的落地见效,经济最差的时刻已经过去,宏微观基本面正缓慢改善,当前的倒春寒并不会改变4月底以来的反转趋势,要保持耐心、战略上乐观。此外,我们在《市场在担心什么?-20220731》中提出,当前地产的基本面仍是市场的主要担忧。如果后续有具体政策措施出台,实现保交楼,稳定市场预期和购房者情绪,同时随着上文提到的几个利空逐渐消化,市场还是会回到向上的趋势中。

5.行业上,看好高景气成长

行业配置上,仍然看好高景气成长。随着近期市场进入调整阶段,高景气成长有所回调。今年4月底下旬我们结合基本面和市场面维度多次强调看好以新能源为代表的高景气成长。在上半年高景气的推动下,4月以来光伏及汽车板块快速上涨,目前高景气成长热度已处在高位,因此借机消化一下估值也较为正常。未来高景气成长能否进一步上涨仍需等待基本面数据的加持。新能源车方面,从上险量数据看,7月新能源汽车销量有所放缓,7月第二周(7/4-7/10)新能源汽车上险量同比增速下滑至88%,但近期已经回升,7月第五周(7/25-7/31)上险量同比增速上升至163%,高于6月末时的上险量增速。从整体看,根据乘联会预测,7月新能源汽车销量为45万辆,同比增长103%,环比下滑15%。但7月本就是淡季,整体表现已不平淡,若8月能延续新能源车逐渐爬坡的销量热度,全年新能源车销量有望达600万辆以上,将支撑行业进一步表现。光伏方面,若22年下半年上游硅料产能大量投放、硅料价格回落,国内外支持政策对装机量带来超预期的边际变化,那光伏景气度也将进一步上行,详见《新能源、汽车的景气如何?-20220704》。

成长中还可关注科技板块。7月28日美国众议院通过《芯片与科学法案》支持芯片产业发展,与此同时美国加大对中国芯片产业的限制,对芯片设备出口由10纳米扩展至14纳米。在此背景下国产化替代愈发紧迫,08/01-08/05期间芯片指数最大涨幅达3%,市场对科技的关注度高涨。当前国内政策正在不断加码支持数字经济发展,而数字基建是数字经济发展的基础,“东数西算”已经全面铺开,5G规模化应用正在提速,云计算、数据中心等基建投资不断加码。我们测算我国数据中心领域投资将达5278亿元,中国信通院预计22-25年期间云计算市场规模年复合增速将达36.8%。除了数字基建之外,数字经济还有望成为互联网企业的第二增长曲线。7月28日中央政治局会议对于平台经济要求“实施常态化监管,集中推出一批‘绿灯’投资案例”,可见对于平台经济的政策态度越来越积极,未来政策的可预期性和稳定性或有所提高。此外,苹果即将推出的MR头显将有望成为智能手机后的下一个大单品,该产品将整合虚拟现实(VR)增强现实(AR)能的混合现实(Mixed Reality)术,或开启数字经济时代的新纪元。

风险提示:国内疫情恶化影响国内经济;美国经济硬着陆影响全球经济。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐