天风策略:等待3个出清,指数才可能有大机会,中期成长风格仍然占优

来源:金融界 2022-08-29 11:22:49

摘要

过去两周,市场波动较大,风格也出现了比较明显的高低切换,本篇报告,我们从短期大势、中期大势、短期风格、中期风格四个维度汇报我们的逻辑和观点。

1、短期大势:指数弱势、但持续系统性下跌概率不大

随着7月高频数据走弱、同时中长期贷款增速再度新低,上证指数一度跌回3200点以下,尤其上证50跌回到4月下旬的位置,反映了对经济和地产非常悲观的预期。叠加过去两个月债券利率的大幅下行,全A(非金融石油石化)的股债收益差又一次处于-2X标准差附近了。从大类资产配置的角度,意味着在这样的位置上,通过大量减少股票的配置、来增加债券配置的概率已经比较低了。因此,整体指数层面,出现持续大跌的概率也不高。

2、中期大势:等待3个出清,指数才可能有大机会,否则大概率就是围绕3月下旬平台震荡

如果后续市场想走出指数层面的大机会,就需要中长期贷款增速有一波明显回升,即经济有一轮强复苏。但经济的强复苏可能需要等待三个因素的出清:1)等待库存周期出清;2)等待全球经济出清,这决定了我国出口和制造业的情况;3)等待国内地产出清。半年后,不排除出现这三个因素接近同时出清的情况,届时中美经济共振见底,美联储停止加息、国内政策迫不得已采取更大力度,对应中长期贷款可能会有一波明显回升。而在此之前,经济的强复苏概率比较低,指数难有大趋势。

3、短期风格:阶段性再平衡,关注困境反转板块

风格的阶段性平衡主要基于两点原因:一是部分高景气赛道前期成交额占比提升太快,可能需要消化;二是传统经济板块修复过度悲观预期,接下来经济和政策可能没有那么差。这一过程中,推荐关注一些困境反转的板块,如猪肉、旅游出行、医药、电力、消费建材等。

4、中期风格:成长风格仍然在趋势中

长期风格趋势取决于业绩的相对强弱。当前来看,新兴产业仍处于业绩不错的阶段,所以关键是传统产业的基本面是否具备向上的弹性,也就是传统经济是否能够强力复苏。从中观行业层面来说,大金融和大消费都与经济复苏的强度有明显关系,而当前经济的强复苏和中长期贷款的趋势回升,可能需要等待三个因素出清之后,因此风格趋势扭转的条件可能暂时还不成熟,此后风格趋势可能仍然是新经济占优。建议关注明年可能维持高增速或者可能增速大幅提升的方向,比如风电、国内储能、国产替代(军工、半导体设备材料、信创)、智能汽车等。

【正文】

1、短期大势:指数弱势、但持续系统性下跌的概率不大

从指数整体运行的情况来看,在6月份中长期贷款余额增速过去一年第一次触底回升的情况下,上证指数一度突破3400点,反映了比较乐观的经济复苏和牛市预期。

但是随着7月高频数据走弱、同时中长期贷款增速再度新低,上证指数又一度跌回3200点以下,尤其上证50跌回到4月下旬的位置,反映了对经济和地产非常悲观的预期。

叠加过去两个月债券利率的大幅下行,全A(非金融石油石化)的股债收益差又一次处于-2X标准差附近了。从大类资产配置的角度,意味着在这样的位置上,通过大量减少股票的配置、来增加债券配置的概率已经比较低了。因此,整体指数层面,出现持续大跌的概率也不高。

2、中期大势:等待3个出清,指数才可能有大机会,否则大概率就是围绕3月下旬的平台震荡

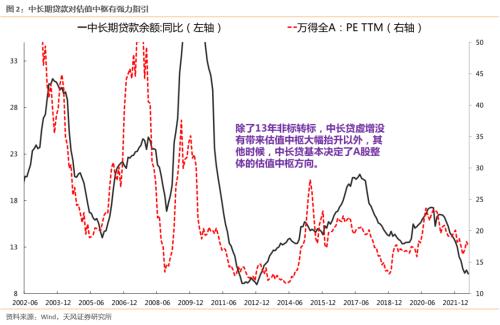

所谓股市是经济的晴雨表,下图中,中长期贷款增速代表经济复苏的强度,直接决定了整体A股的估值中枢。

因此,如果后续市场想走出指数层面的大机会,就需要中长期贷款增速有一波明显回升,即经济有一轮强复苏。

但是,经济的强复苏,可能需要等待三个因素的出清:

(1)等待库存周期出清,从5-7月的数据来看,目前仍然处于主动去库存的阶段,且绝大部分细分行业的库存都处于过去10年的相对高位。

(2)等待全球经济出清,美国经济虽然在高位回落,但是其消费仍然具备韧性(7月季调同比10%,仍然高于疫情前的大部分时候),这也使得我们的出口和制造业具备一定的支撑。但是如果后续美联储继续收紧金融条件,以压制需求的方式来抑制通胀,那么美国消费未来会有一个快速回落的阶段,也是全球经济最后出清的阶段。

(3)等待国内地产出清,最终可能以国企央企大面积收购民企地产公司为标志。

半年后,不排除出现这三个因素接近同时出清的情况,届时中美经济共振见底,美联储停止加息、国内政策迫不得已采取更大力度(现在政策基调是预留空间,但是出口制造业出现问题后,政策可能必须不遗余力),对应中长期贷款可能会有一波明显回升。

而在此之前,经济的强复苏概率比较低,指数也难有大趋势,只可能存在悲观预期修复的机会。

3、短期风格:阶段性再平衡,关注困境反转的板块

风格的阶段性平衡,有两点原因:

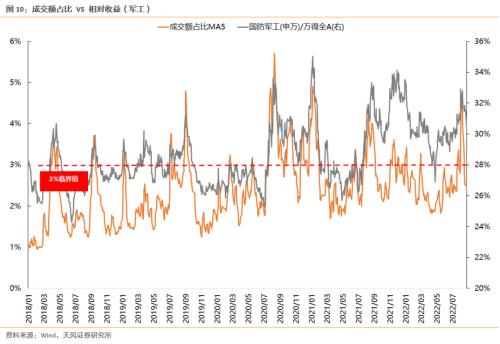

(1)高景气赛道中,前期的报告中,我们都有提到,从6月底开始,部分高景气板块的成交额占比(拥挤度)提升太快了,可能需要消化。事实上,大部分高景气板块的大市值龙头,基本从7月开始就进入震荡或者下跌的状态了,目前有一部分赛道成交额占比(拥挤度)仍然不低,因此,他们对利空敏感、对利好钝化。

(2)传统经济板块,7月到8月上旬反映了过度悲观的经济和政策预期,表现为上证50九连阴跌回4月下旬的位置,白酒指数6月大涨12%左右,随后又大跌12%。但是8月下旬以来,随着国常会陆续又出台稳增长的政策,同时基建链条开工率改善,大家发现经济和政策虽然明显不如6月份想象的那么乐观,但是也不像7月那么悲观。

因此,这个风格再平衡的过程,实际上就是,一方面,高景气赛道消化拥挤度和过度一致预期的过程;另一方面,传统经济板块修复过度悲观预期,交易经济和政策没有那么差的过程。

在风格阶段性平衡的过程中,我们按照下图顺序进入第二梯队,推荐关注一些困境反转的板块:比如猪肉、旅游出行、医药、电力、消费建材等。

4、中期风格:成长风格仍在趋势中

长期风格趋势,究竟是新兴产业风格占优,还是传统产业风格占优,最终还是取决于业绩的相对强弱。

当前来看,新兴产业仍然处于业绩不错的阶段,所以关键是传统产业的基本面是否具备向上的弹性,也就是传统经济是否能够强力复苏。

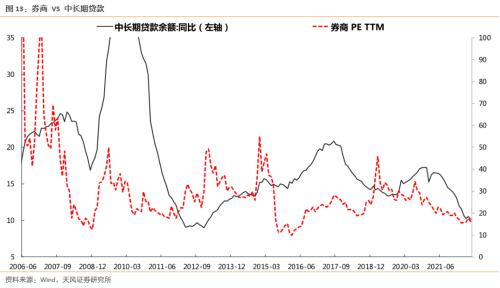

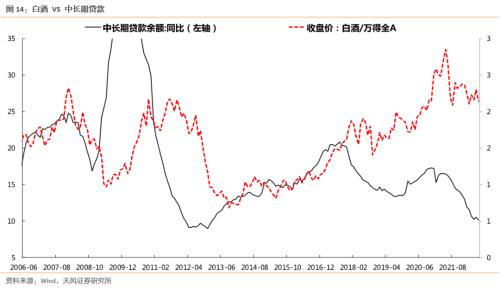

从中观行业层面来说,大金融和大消费都与经济复苏的强度有明显关系,下图中,我们用中长期贷款增速来表征经济复苏的强度和传统产业的业绩弹性。最终大家可以发现:

(1)大金融中的典型代表券商,每一次大级别的机会,都来自牛市的预期,牛市预期背后就是经济全面复苏的预期,也就是中长期贷款增速向上的时候,比如20年6-7月、19年Q1、14年11-12月、13年12月等。

(2)大消费中的典型代表白酒,白酒的超额收益,也很大程度上来自于经济复苏的预期。

在前面第二部分内容中,我们判断,经济的强复苏和中长期贷款的一波趋势回升,可能要等待三个因素出清之后,因此在这种情况下,风格趋势扭转的条件可能暂时还不成熟。

短期传统经济板块的悲观预期修复的过程,也是高景气赛道消化拥挤度的过程,此后风格趋势可能仍然是新经济占优,关注明年可能维持高增速或者可能增速大幅提升的方向:比如风电、国内储能、国产替代(军工、半导体设备材料、信创)、智能汽车等。

风险提示:

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐