能耗双控下的“旺季不旺”——9月PMI数据点评

来源:靳毅投资思考 2021-09-30 16:23:48

报告正文

事件2021年9月30日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。其中,制造业PMI指数为49.6%,较上月回落0.5个百分点。非制造业PMI指数为53.2%,较上月上升5.7个百分点。

点评

PMI不及预期,重回临界点以下

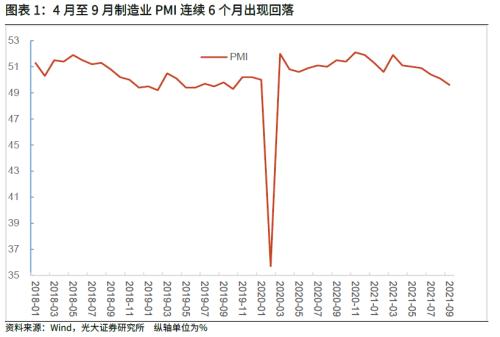

制造业PMI不及预期,重回临界点以下。9月制造业PMI指数为49.6%,较上月回落0.5个百分点,去年3月以来首次回到临界点以下。从各分项上来看,除供应商配送时间指数外,其余分项较上月均有所下滑,且各分项都位于临界点以下。

能耗双控政策升级,企业生产受到冲击。9月PMI生产指数为49.5%,较上月回落1.4个百分点,为去年3月以来的最低点。9月是传统生产旺季,但随着近期国家发改委印发能耗双控方案,能耗双控政策升级,多个省份出现大幅限电限产现象,企业生产受到冲击,呈现出“旺季不旺”的特征。下一阶段,考虑到在当前能耗双控政策基调下,仍有部分省份面临用电缺口,企业生产或将持续受到一定的限制。

订单收缩,需求持续走弱

订单收缩,需求持续走弱。9月PMI新订单指数49.3%,较上月回落0.3个百分点,连续两个月位于收缩区间。新出口订单指数为46.2%,较上月回落0.5个百分点,PMI进口指数为46.8%,较上月回落1.5个百分点。

内需方面,受限电限产和大宗商品价格上涨等因素的影响,企业生产经营面临多重困难,导致新接订单有所减少。与此同时,9月专项债迎来一波发行高峰,但基建投资尚未大幅大力,进一步导致内需的走弱。下一阶段,考虑到限定限产或将持续,内需仍有一定的下滑压力,但逐步发力的基建投资或将为内需形成一定的支撑。

外需方面,9月东南亚疫情仍未得到有效控制,越南等国仍采取隔离或封锁措施,订单回流中国的逻辑不改,仍对出口了形成一定拖底,带动出口下滑幅度整体可控。下一阶段,考虑到受疫情影响,全球供应链存在交货延迟和运费上涨的现象,叠加欧美财政刺激退坡的影响,出口将持续回落,但出口回落能否仍有一定的韧性还需关注东南亚疫情的控制进展。

价格双双上行,企业库存有所弱化

价格双双上行,企业盈利空间持续改善。9月PMI购进价格上升3.0个百分点至56.4%,PMI出厂价格上升2.2个百分点至63.5%。PMI出厂价格-购进价格差值为-7.1%,较上月上升0.8个百分点,连续4个月出现收敛,反映企业盈利空间持续得到改善。

从各项数据上来看,企业库存有所弱化。9月产成品库存为48.2%,较上月上升0.5个百分点;原材料库存为47.2%,较上月回落0.5个百分点。9月采购量指数回落0.6个百分点至少49.7%,反映在限电限产等政策下,市场需求不足,企业产成品库存被动积压,库存有所弱化。

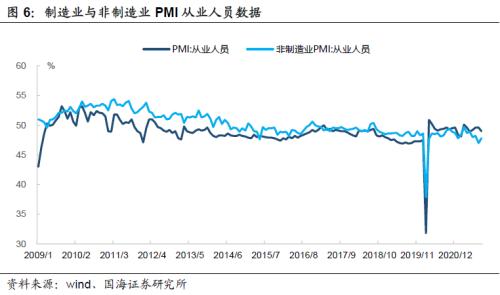

就业数据持续分化

就业数据持续分化。9月制造业从业人员项为49.0%,较上月下滑0.6个百分点。非制造业从业人员项为47.8%,较上月上升0.8个百分点。受供需双双回落的影响,制造业企业用工需求有所减少,带动制造业就业数据有所下滑。

整体来看,在能耗双控政策升级的影响下,供需双双回落,带动制造业PMI重回临界点以下。

下一阶段,生产端,在能耗双控的政策基调下,仍有部分省份面临用电缺口,企业生产或将持续受到一定的限制。

需求端,内需方面,能耗双控政策将对内需持续产生一定的抑制,但基建投资的陆续发力或将对内需形成一定的支撑。外需方面,欧美财政刺激退坡叠加全球供应链交货延迟和运费上涨,出口回落趋势不改,但东南亚疫情的持续会将仍能为出口提供一定的韧性。

风险提示:疫情防控进展不及预期;通胀超预期;政策落地不及预期 。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐