华泰期货:能源危机遇上年度粗钢压减关键期 成材供给再成焦点

来源:华泰期货研究院 2021-10-13 12:24:18

摘要

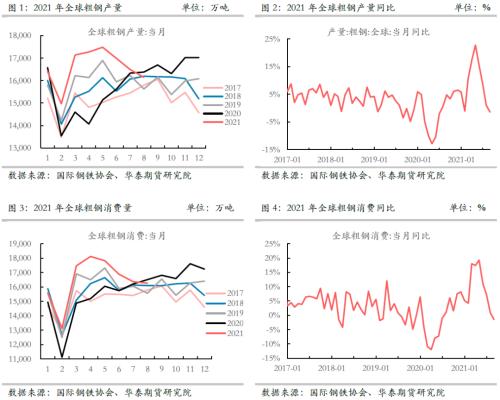

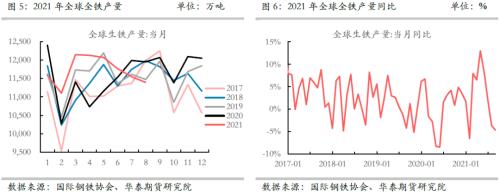

1、全球钢铁行业复苏明显。2021年1-8月,全球粗钢产量较去年同期出现较快增长,粗钢产量累计达13.29亿吨,同比增长8.7 %,较19年增长4.59%;粗钢消费累计13.16亿吨,同比增长9.1%,较19年增4.22%;全铁产量累计增长9.37亿吨,同比增长2.5%,较19年增长1.73%。铁矿消费同比增加3,663万吨。

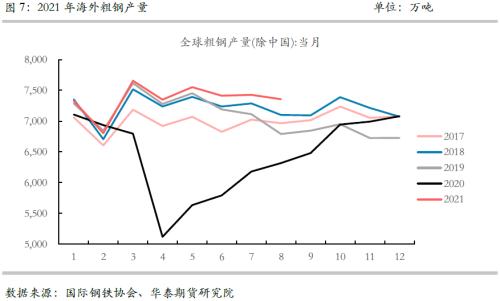

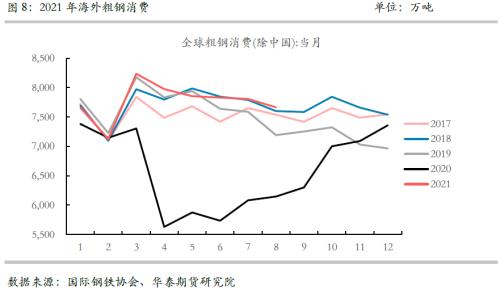

2、海外产销整体向好,国内供需双弱。1-8月份,海外粗钢累计产量5.89亿吨,同比大幅增长18.1%,较2019年增长2.28%;粗钢累计消费6.22亿吨,同比增长21.18%,较2019年增长1.22%,粗钢产销整体已超过2019年同期水平;1-8月,国内粗钢累计产量7.4亿吨,同比增长2.30%;粗钢累计消费6.95亿吨,同比增长0.20%;7月、8月国内粗钢日均产量大降10.7%和12.6%,消费量则大降15.5%和17%,产销双弱特征明显。

3、能源危机叠加压产节奏加快,国内粗钢供给将大幅下降。钢铁、有色、建材、化工并称为四大高功耗能制造业,占全国电力消耗的24.7%。而高炉炼钢和电炉炼钢占所有商品耗电量的18.87%,仅次于有色行业中的电解铝耗电量。在能源危机和能耗双控背景下,粗钢供给必然将受到影响。同时,叠加压产政策的强力推进,钢材供给端的减量加速。

4、部分压产政策实施下,成材铁矿基本面明显分化。若按照75%压产目标实施,钢材库存将在10月份得到显著优化,11月份以后出现明显的缺口。而由于前期价格大幅下跌后,部分非主流矿被挤压出市场,使得港口库存累库幅度不及预期。预计在这一假设条件下,港口将累至1.5亿吨附近。若压产政策力度进一步升级,则成材端将得到无限优化,铁矿库存累库程度进一步加大。基于成材和铁矿基本面的分化,仍建议后期关注两者之间的套利机会。

单边:逢低做多成材

跨品种:随着压产节奏加快,材矿基本面将出现明显分化,推荐择机配置做多材矿比价,超配成材。

风险因素:压产政策出现巨大变化、钢材消费出现断崖式下降至新一轮经济危机、政府过度关照大宗商品价格,出现较为明显的期现背离、钢铁原料供给出现新的大幅减量事件、疫情难以缓和。

1海外供需延续旺盛,国内产销双弱明显

1.1 2021年1-8月全球钢铁行业运行情况

2021年1-8月,全球钢铁行业复苏明显。据华泰期货研究院测算,2021年1-8月,全球粗钢产量较去年同期出现较快增长,粗钢产量累计达13.29亿吨,同比增长8.7 %,较19年增长4.59%;粗钢消费累计13.16亿吨,同比增长9.1%,较19年增4.22%;全铁产量累计增长9.37亿吨,同比增长2.5%,较19年增长1.73%。铁矿消费同比增加3,663万吨。

全球粗钢产销分别于4-5月到达峰值,随后呈下降趋势,主要由于中国的产销同环比均出现明显下滑导致。

1.2 海外粗钢产销继续向好,较依赖中国钢材出口

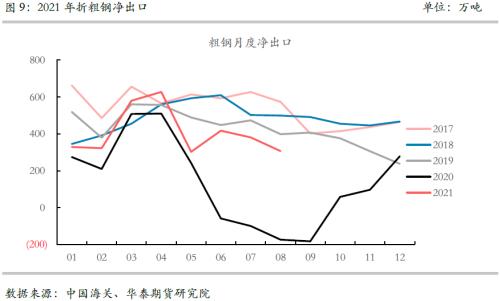

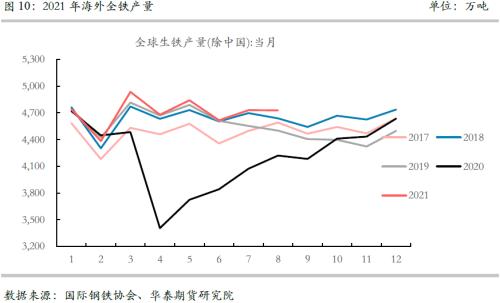

2021年1-8月,海外产销整体向好,累计均创近几年新高。据测算,1-8月份,海外粗钢累计产量5.89亿吨,同比大幅增长18.1%,较2019年增长2.28%;粗钢累计消费6.22亿吨,同比增长21.18%,较2019年增长1.22%,粗钢产销整体已超过2019年同期水平;海外全铁累计产量3.77亿吨,同比增长14.40%,较2019年上涨1.50%,折铁矿消费同比增加7,585万吨。在海外钢材需求旺盛带动下,海外加大对中国钢材进口,1-8月折粗钢净进口累计3,267万吨,同比大增130.82%,低于2019年同期的3,825万吨。

1.3 国内钢材产销双弱,供给下降大于需求下滑

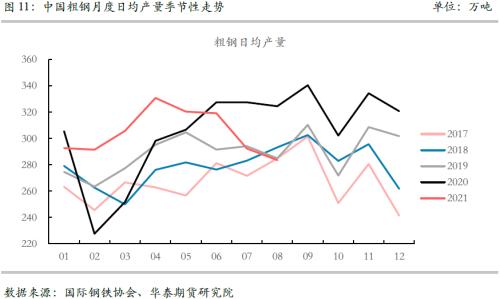

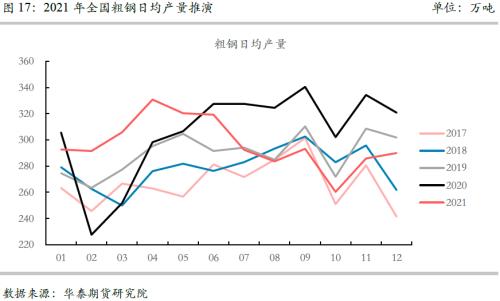

2021年1-8月,政策成为影响国内钢铁产销的主要因素之一。1-2月份经济表现较为分化,在经历了四季度投资、工业、出口齐增长的局面之后,压低投资成为重要的调节经济运行节奏的手段。3-4月份,国内钢材消费开始明显拉升,进入4月份,拉升至绝对高位水平。5月份,面对紧张的原燃料供需形势,国家再度收紧投资力度,形成消费负反馈,6月进一步恶化,7-8月份受到台风、暴雨和疫情影响,国内钢材产销均呈断崖式下跌。

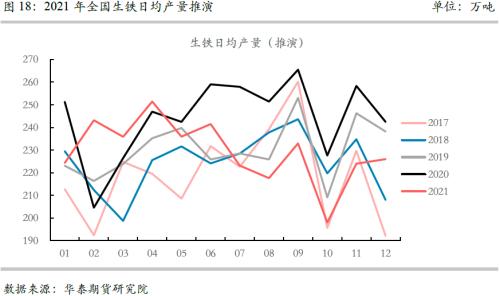

据华泰期货研究院测算,得益于废钢消费增长,今年1-8月,国内粗钢累计产量7.4亿吨,同比增长2.30%;粗钢累计消费6.95亿吨,同比增长0.20%;生铁累计产量接近5.68亿吨,同比减少4.0%,国内铁矿石消费较去年出现大幅下降,同比下降达3,822万吨,主要由于国内压产政策的稳步实施,导致7-8月铁水产量出现明显下降。预计后面几个月,压产政策仍将对供给端造成较大影响。

2能源危机叠加压产加快,粗钢供给将大幅下降

2.1 全球性能源危机下,各地加码能耗双控

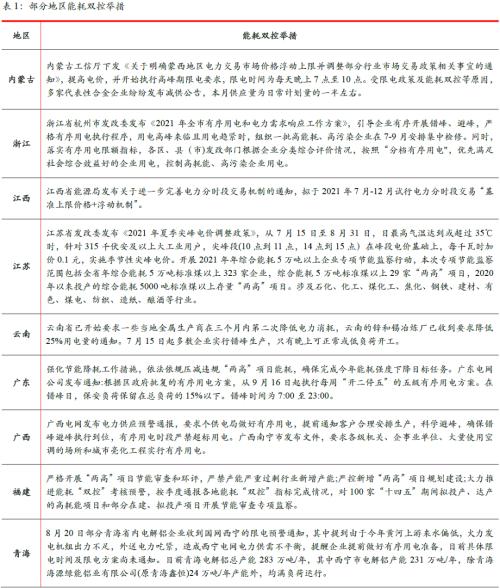

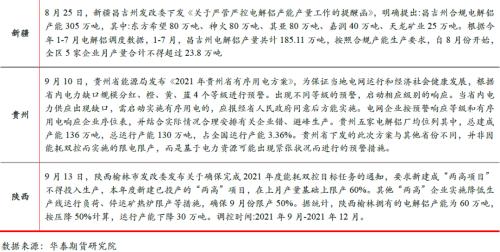

今年全球经济复苏明显,能源需求大增,进入第四季度以来,全球性能源危机越演越烈。而国内由于动力煤短缺,叠加上半年一些地区能耗指标不达标,被亮红灯。各地为了下半年能耗达标,采取了非常规手段加码能耗双控。

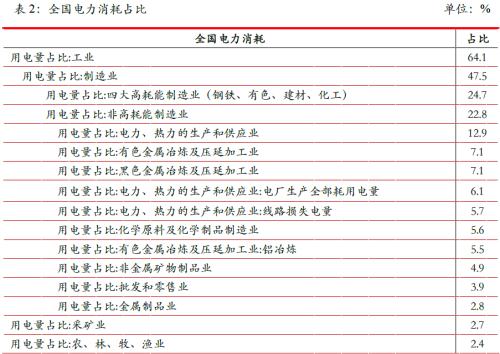

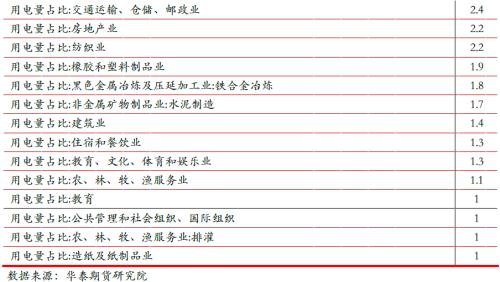

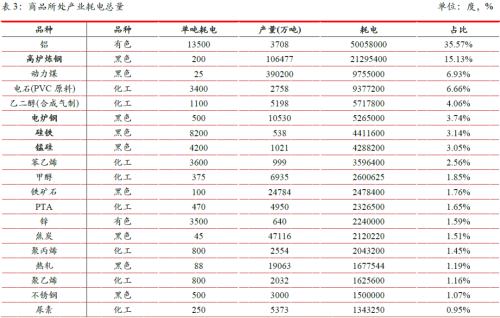

从全国各行业用电量占比来看,工业产业耗电量占比最大,达到了64.1%;而制造业用电量又是工业中用电电量最大的行业,占总用电量中的47.5%;钢铁、有色、建材、化工并称为四大高功耗能制造业,占全国电力消耗的24.7%。在能源短缺和双控背景下,四大高耗能制造业必将受到较大影响。

从各商品所处产业耗电量来看,高炉炼钢和电炉炼钢生产吨钢分别消耗电能200度和500度,高炉炼钢年产量大,占所有商品用电量的15.13%,电炉炼钢量相对较小,占3.74%,两者相加为18.87%,仅次于有色行业中的电解铝耗电量。

2.2国内压产加快,部分地区面临较大压产压力

国内相关部门要求压产政策在11月底前执行完毕,国内压产节奏明显加快。结合此消息,华泰期货研究院对未来几个月全国粗钢压减政策进行测算。

结合此消息,华泰期货研究院对未来几个月全国粗钢压减政策进行测算(如表4所示):

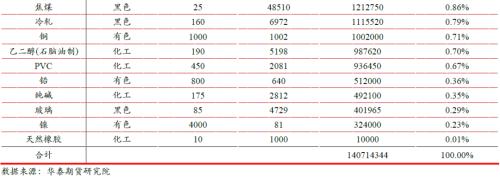

1、若年底完成全年粗钢压减任务,则9-12月份我国粗钢同比减6,678万吨或-18.1%,日均同比下降54.7万吨,环比8月仍需下降21.2万吨。

2、若全年压减粗钢任务提前到11月执行,则9-11月份我国粗钢产量同比减6078万吨或-22.1%,日均同比下降达66.8万吨,环比8月下降将高达32.5万吨。

3、若11月底完成压产任务,从压产同比下降幅度来看,宁夏、重庆、甘肃、吉林和广东排名前五,下降幅度均超46%;从绝对量来看,排名前几名的分别是山东、河北、山西、江苏、广东和广西,压产减量在400-700万吨之间。

3成材供给得到压缩,铁矿石出现过剩

随着国内压产政策稳步推进,国内成材供需将得到明显的优化。通过对国内消费再评估,若压产政策最终执行按照75%谨慎、85%中性和95%乐观三个维度进行评估。按照华泰期货研究院平衡表测算,国内下半年铁矿和粗钢整体供需情况如表5所示:假设从9月份开始,国内后4个月内销同比下降12.3%或4,974万吨。由于海外需求旺盛,海外仍较为依赖我国钢材,净进口增量578万吨。在75%谨慎条件下,后面4个月国内粗钢产量降5,127万吨,生铁产量下降3,433万吨,折铁矿消费下降5,490万吨:

在75%谨慎条件下,成材和铁矿石全年供需推演如下:

√7月份开始执行产量压减

√ 粗钢消费减4850万吨,或-4.4%

√ 生铁产量减5800万吨,或-6.5%

√粗钢产量减3500万吨,或-3.1%

√钢材净出口增2400万吨(去年减3500万吨)

则,相对应的粗钢、生铁产量、钢材库存和铁矿库存季节性变化如下:

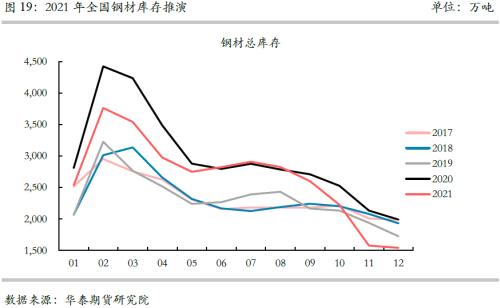

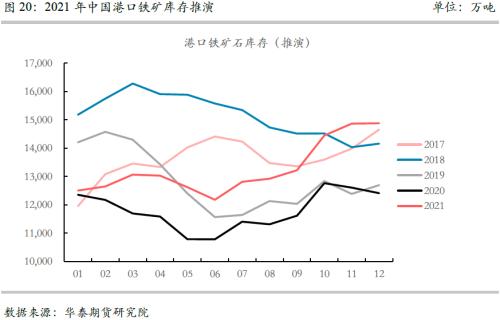

在当前75%压产力度下,钢材库存将在10月份得到显著优化,11月份以后出现明显的缺口。而铁矿时由于前期价格大幅下跌后,部分非主流矿被挤压出市场,使得港口库存累库幅度不及预期。预计在这一假设条件下,港口将累至1.5亿吨附近。若压产政策力度进一步升级,则成材端将得到无限优化,铁矿库存累库程度进一步加大。基于成材和铁矿基本面的分化,建议后期关注两者之间的套利机会。

4结论

2021年1-8月,全球钢铁行业复苏明显。据华泰期货研究院测算,2021年1-8月,全球粗钢产量较去年同期出现较快增长,粗钢产量累计达13.29亿吨,同比增长8.7 %,较19年增长4.59%;粗钢消费累计13.16亿吨,同比增长9.1%,较19年增4.22%;全铁产量累计增长9.37亿吨,同比增长2.5%,较19年增长1.73%。铁矿消费同比增加3,663万吨。

海外产销整体向好,据测算,1-8月份,海外粗钢累计产量5.89亿吨,同比大幅增长18.1%,较2019年增长2.28%;粗钢累计消费6.22亿吨,同比增长21.18%,较2019年增长1.22%,粗钢产销整体已超过2019年同期水平;海外全铁累计产量3.77亿吨,同比增长14.40%,较2019年上涨1.50%,折铁矿消费同比增加7,585万吨。在海外钢材需求旺盛带动下,海外加大对中国钢材进口,1-8月折粗钢净进口累计3,267万吨,同比大增130.82%,低于2019年同期的3,825万吨。

国内产销双弱,据华泰期货研究院测算,得益于废钢消费增长,今年1-8月,国内粗钢累计产量7.4亿吨,同比增长2.30%;粗钢累计消费6.95亿吨,同比增长0.20%;生铁累计产量接近5.68亿吨,同比减少4.0%,国内铁矿石消费较去年出现大幅下降,同比下降达3,822万吨,主要由于国内压产政策的稳步实施,导致7-8月铁水产量出现明显下降。预计后面几个月,压产政策仍将对供给端造成较大影响。

钢铁、有色、建材、化工并称为四大高功耗能制造业,占全国电力消耗的24.7%。而高炉炼钢和电炉炼钢占所有商品耗电量的18.87%,仅次于有色行业中的电解铝耗电量。在能源危机和能耗双控背景下,粗钢供给必然将受到影响。同时,叠加压产政策的强力推进,钢材供给端的减量加速。

若按照75%压产目标实施,钢材库存将在10月份得到显著优化,11月份以后出现明显的缺口。而铁矿石由于前期价格大幅下跌后,部分非主流矿被挤压出市场,使得港口库存累库幅度不及预期。预计在这一假设条件下,港口将累至1.5亿吨附近。若压产政策力度进一步升级,则成材端将得到无限优化,铁矿库存累库程度进一步加大。基于成材和铁矿基本面的分化,仍建议后期关注两者之间的套利机会。

单边:逢低做多成材

跨品种:随着压产节奏加快,材矿基本面将出现明显分化,推荐择机配置做多材矿比价,超配成材。

风险因素:压产政策出现巨大变化、钢材消费出现断崖式下降至新一轮经济危机、政府过度关照大宗商品价格,出现较为明显的期现背离、钢铁原料供给出现新的大幅减量事件、疫情难以缓和。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐