华泰期货燃:原油成本端支撑巩固 关注高低硫价差的反弹机会

来源:华泰期货研究院 2021-10-11 12:22:29

摘要

结合供需两端的趋势来看,燃料油基本面在秋季存在边际转弱的预期,但预计原油成本端支撑会持续偏强,因此高低硫燃料油单边价格的下行空间有限。未来可依旧以多头思路为主,但不宜过度追高,可以结合内外盘价差与仓单走势逢低多FU、LU主力合约。

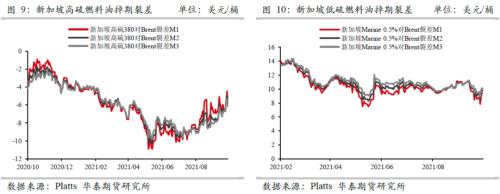

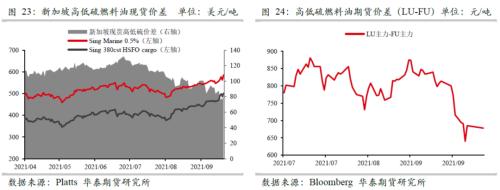

此外,我们认为经历近期的一轮收缩后,高低硫价差已降至年内的低位区间。往后看,高低硫燃料油的强弱态势可能会在一定程度逆转。其中,高硫燃料油在供需两端均存在边际转弱的预期,供应方面随着秋检结束、简单炼厂利润改善以及欧佩克增产逐步兑现将带动产量反弹。而在需求端,季节性的切换以及我国第四批配额的下发可能使得发电与炼化端消费边际回落。相对于高硫燃料油,低硫燃料油供应增长或额外受到汽柴油高溢价的限制,且随着时间临近冬季,低硫燃料油发电与馏分油需求都将进入旺季,此外天然气短缺有望给燃料油带来40万桶/天左右的替代性需求增量,由于低硫燃料油在冬季发电端的消费占据更主要低位,因此未来潜在的驱动可能会强于高硫燃料油。基于我们对高低硫燃料油未来市场趋势的判断,我们认为可以考虑配多LU-FU价差的机会。

策略:谨慎看多,逢低多LU、FU主力合约(单边策略)

风险:疫情控制进程不及预期;欧佩克增产超预期;炼厂开工大幅回升;美债收益率大幅攀升;美元超预期走强;航运需求改善不及预期;馏分油市场表现不及预期;LU仓单大量注册;FU仓单大量注册

策略:逢低配多LU2201-FU2201价差(价差策略)

风险:疫情控制进程不及预期;欧佩克增产不及预期;脱硫塔安装数量增长超预期;航运需求改善不及预期;汽柴油消费改善不及预期;LU仓单大量注册;FU仓单大量注销

一欧佩克保守增产助力油价突破,燃料油成本端支撑进一步巩固

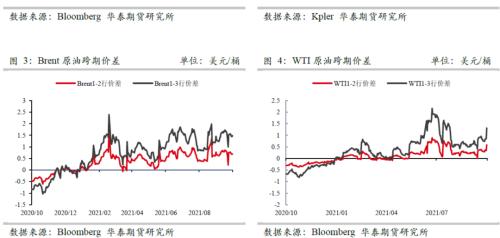

9月以来国际油价整体呈现持续上行走势,截至目前Brent原油已达到82美元/桶,WTI则逼近80美元/桶,二者均已突破7月份触及的高位水平。对于油价的强势反弹,我们认为主要驱动依然来自于基本面:需求增长而供应弹性受限的格局使得整个市场持续处于供不应求的状态,且由于飓风“艾达”的影响超预期,三大机构都显著下调了今年的非OPEC石油供应增速。需求方面,虽然疫情导致对需求增长预期有所下修,但在全球疫苗接种的推进下疫情影响被控制在一定程度,对成品油消费的冲击相对有限。此外,天然气强势下的油气切换逻辑给石油消费带来明显的增量预期。总体来看,原油平衡表仍指向去库,无论从官方数据还是卫星高频数据的视角,均显示原油库存下降的趋势在延续,这一点也反映在了原油的Backwardation结构上,当下稳固的基本面为油价运行提供了有力的支撑。最后,欧佩克的保守增产策略则成为油价突破前期高位的重要催化剂。此前欧佩克+制定了到今年年底每月梯度增产40万桶/天的计划,但由于9月份能源紧缺的预期开始发酵,有部分市场参与者推测欧佩克方面可能会额外增产来填补潜在缺口,但在10月份的部长会议上联盟仍然选择按计划增产40万桶/天,这使得市场缺口缩小的预期落空,进一步推涨油价。

随着油价中枢的上移,燃料油成本端支撑得到进一步巩固,内外盘单边价格均跟随原油攀升。往前看,我们认为原油市场偏紧的局面难以在短期逆转,如果疫情与宏观方面不出现大的利空,油价不具备显著回调的基础。而对于油价能否在目前水平上继续突破,我们认为将政治层面上的博弈将是关键。从欧佩克在10月4号会议的决定来看,联盟对于压制过高油价的意愿并不明显,但另一方面油价上涨带来的通胀压力不可忽视,尤其是对于全球最大的石油消费国美国和中国,美国抑制过高油价的潜在手段有释放战略储备、禁止原油出口等措施,另外也可能通过一些政治手段对欧佩克施压或伊朗核谈进程。对于中国方面,可能通过进一步释放战略储备或者削减进口配额的方式来抑制进口。我们认为基于当前的油价水平与市场环境,生产国与消费国之间的博弈将更加激烈,油价波动率或显著放大,投资者需要注意原油端潜在风险的积聚。

二消费端驱动下燃料油基本面维持坚挺,关注季节性的切换

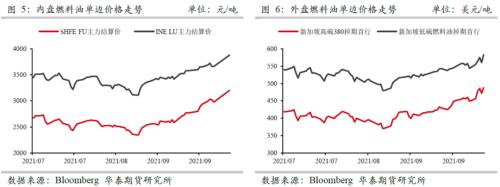

在原油端氛围走强的同时,近期燃料油自身基本面大体上维持稳固,其中高硫燃料油表现明显强于低硫。这种态势反映在了燃料油裂解价差、月差、现货贴水以及高低硫价差等价差结构的走势之上。对于这种市场格局背后的主要逻辑,我们依然保持此前的看法:燃料油在下游消费态势良好的同时供应增长受限,因此整体呈现偏紧的状态,其中高硫燃料油受到来自需求端的利好效应更强,因此市场表现要强于低硫。

燃料油消费端驱动仍在延续,但未来存在边际转弱的趋势

需求方面,当前船燃、发电、炼化三大消费下游整体态势良好,

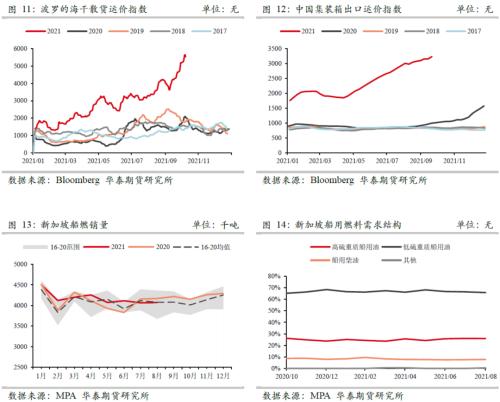

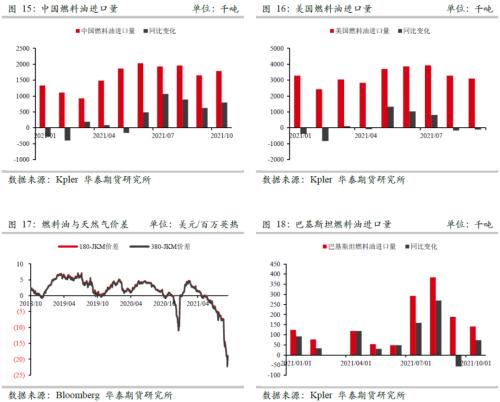

其中,航运端需求表现相对持稳,两大核心板块(集装箱、干散货)维持高景气,其中干散货运价指数更是在大宗商品的旺盛需求下到达近年同期最高位。在结构性的供需矛盾下,集装箱与干散货板块的强势在短期难以消退,而随着石油需求恢复以及潜在能源危机的发酵,油运版块已经展现出一定的反弹信号,往后随着我国第四批进口配额的下发,油轮需求有望进一步改善。此外,由于全球疫情的边际好转,邮轮版块也开始缓慢复苏,多地港口在逐步取消邮轮的禁航令,这标志着占据总燃油消费5%左右的邮轮版块有望从停摆状态转向正轨,虽然我们预计复苏的过程难以一蹴而就,但边际上的好转对于船燃消费具有潜在利好。

在船燃需求持稳的同时,炼化与发电端近期则延续强势,继续作为燃料油市场的核心支撑。

站在目前的时点往回看,这两大消费下游的主要逻辑没有发生太大变化。其中,炼厂对燃料油的进料需求受益于原油供应偏紧、二次装置利润相对可观的环境,整体表现较强。而我国则由于原油进口配额的收紧,民营炼厂对燃料油的进口需求受到额外的提振。对于发电下游来说,季节性与经济性的双重提振支撑了该终端的整体消费,尤其是近期天然气的暴涨行情对于部分国家(如巴基斯坦等)的燃料油需求存在明显刺激效应。

但往前看,电力与炼化端的燃料油需求均存在边际转弱的预期,一方面是季节性的切换,随着北半球进入秋季,中东、南亚等地的电力需求将随着降温而逐渐回落,这一点从往年的季节性消费数据以及当下的船期数据均可以印证。另一方面,我国第四批原油进口配额可能会在近期下发,此前民营炼厂对燃料油的进口需求相当一部分是作为原料短缺的替代,因此新一批配额下发后我国燃料油进口需求可能会边际下滑。但考虑到配额同比下滑以及今年成品油税费新政的影响,我们认为四季度我国燃料油需求仍能维持同比增长的态势。

考虑到前期炼化与电力的消费驱动更多反映在高硫燃料油上,因此后期随着这两种驱动边际转弱,高硫燃料油受到的影响也会更加明显。但这仅仅是边际上的变化,需求端的基本盘并没有遭遇大的矛盾,基本盘仍能保持。

炼厂利润改善有望带动开工反弹,燃料油供应端增量或逐渐兑现

炼厂利润改善有望带动开工反弹,燃料油供应端增量或逐渐兑现

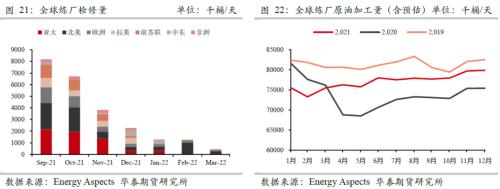

在预计未来消费端边际转弱的同时,我们认为燃料油供应端增量将逐渐兑现,主要驱动来自于炼厂利润与开工的反弹。具体而言,近期随着成品油裂解价差的走强(美国飓风+油气切换+疫情边际控制),主要地区炼厂利润均有显著改善,尤其是简单型炼厂的装置利润转正,这一趋势对于整体炼厂开工负荷而言是明显的利多信号。当然,在短期炼厂开工率仍受到秋检的影响,在集中检修期结束后有望逐步反弹,从而带动燃料油产量增加。

虽然在炼厂开工有明显的反弹预期,但燃料油收率仍将受到结构性因素的抑制,因此我们认为短期供应不存在大规模放量的条件。一方面,中重质原油整体供应增幅有限。美国对伊朗与委内瑞拉的制裁导致这两个国家的重质原油与燃料油供应维持在相对低位。截止目前,伊朗核协议则迟迟没有实质性进展,目前谈判仍处于僵局之中。在这样的政治氛围下,伊朗石油供应在短期显著反弹的希望已经较为渺茫,但需要关注潜在能源危机与通胀压力对美方伊朗政策的影响。最后,欧佩克在10月会议上决定继续此前的增产计划,将为市场带来中重质原油的供应增量,但40万桶/天的量在短期并不能逆转整个局势,中重质原油供应的增长在短期依然十分有限;另一方面,全球炼厂装置升级的进程仍在延续,燃料油主要产地俄罗斯预计将在四季度完成3个渣油深加工(焦化等)装置的投产,预计装置完整上线后该国燃料油产量将同比减少50万吨/月。总体来看,重油偏紧以及炼厂升级的大环境仍然在从源头抑制燃料油收率,因此未来燃料油供应的增长幅度仍会持续受到限制,但边际上的反弹是大概率的趋势。

三燃料油单边价格或持续偏强运行,关注高低硫价差反弹的机会

结合供需两端的趋势来看,燃料油基本面在秋季存在边际转弱的预期,但预计原油成本端支撑会持续偏强,因此高低硫燃料油单边价格的下行空间有限。未来可依旧以多头思路为主,但不宜过度追高,可以结合内外盘价差与仓单走势逢低多FU、LU主力合约。

此外,我们认为经历近期的一轮收缩后,高低硫价差已降至年内的低位区间。往后看,高低硫燃料油的强弱态势可能会在一定程度逆转。其中,高硫燃料油在供需两端均存在边际转弱的预期,供应方面随着秋检结束、简单炼厂利润改善以及欧佩克增产逐步兑现将带动产量反弹。而在需求端,季节性的切换以及我国第四批配额的下发可能使得发电与炼化端消费边际回落。相对于高硫燃料油,低硫燃料油供应增长或额外受到汽柴油高溢价的限制,且随着时间临近冬季,低硫燃料油发电与馏分油需求都将进入旺季,此外天然气短缺或给燃料油带来40万桶/天左右的替代性需求增量,由于低硫燃料油在冬季发电端的消费占据更主要低位,因此潜在的驱动会强于高硫燃料油。基于我们对高低硫燃料油未来市场趋势的判断,我们认为可以考虑配多LU-FU价差的机会。

策略:谨慎看多,逢低多LU、FU主力合约(单边策略)

风险:疫情控制进程不及预期;欧佩克增产超预期;炼厂开工大幅回升;美债收益率大幅攀升;美元超预期走强;航运需求改善不及预期;馏分油市场表现不及预期;LU仓单大量注册;FU仓单大量注册

策略:逢低配多LU2201-FU2201价差(价差策略)

风险:疫情控制进程不及预期;欧佩克增产不及预期;脱硫塔安装数量增长超预期;航运需求改善不及预期;汽柴油消费改善不及预期;LU仓单大量注册;FU仓单大量注销

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐