中金固收:国债和地方债是否能如期发完?

来源:中金点睛 2021-08-16 11:24:03

近期,10年国债收益率下行至2.80%关口附近之后重新有所反弹,债市情绪转为谨慎(图1)。我们认为其中一个重要的原因是,目前市场对后续政府债券供给的提升较为担忧。那么后续政府债券供给情况如何?供给压力是否会如市场担忧的这么大,年内能否如期发完?供给节奏如何?市场机构能否消化这些供给?本期周报将探讨这些问题,供投资者参考。

图1:国债收益率有所反弹

资料来源:万得资讯,中金公司(行情601995,诊股)研究部

国债:全年净增量很可能会低于预算赤字;未来几个月,由于到期量下降,局部月份净增量会升高

对于国债,后续各月发行量、发行节奏如何?首先来看全年国债净增量的情况。我国国债发行采用限额余额管理的制度,理论上国债的净增量不会使得国债余额超过限额即可。每年国债余额限额的提升幅度是取决于中央财政赤字的预算规模。因此理论上每年国债的净增量应该与中央财政赤字预算规模相当。今年的中央财政赤字规模是2.75万亿元,这就意味着全年国债净增量理论上可以发2.75万亿元。但实际上,历史上国债每年的发行规模(净增量)与中央财政赤字并不一致。有的时候全年国债净增量会超过赤字,有的时候会少于赤字。对此,财政部在其官网上[1]曾经作出过解释:“中央财政国债余额与国债余额限额存在一定差异,主要原因是:2006年以来按照国债余额管理规定,根据库款和市场变化情况等,适当调减了国债发行规模,有利于降低国债筹资成本,促进国债市场平稳运行,今后将根据库款和市场情况补发以前年度少发的国债。”

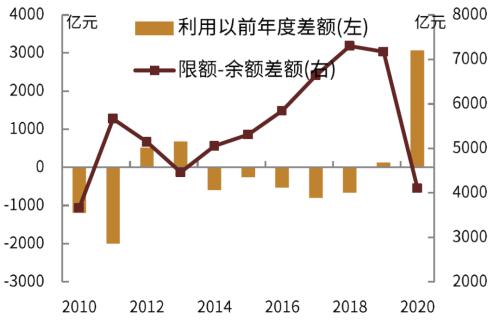

因此,财政部每年国债的发行规模是根据库款和市场变化情况而动态变化的,原则上只要余额不超过余额限额就可以。历史上来看,部分年份财政部会利用之前没用完的余额限额的差额多发国债,而部分年份会少发。例如2010-2011年、2014-2018年,这些年份的国债净增量均低于中央财政赤字预算;而2012-2013年,2019-2020年,这些年份的国债净增量均高于中央财政赤字预算,也就是利用了之前结余的限额余额差额来多发国债(图2)。

图2:历史上看,国债发行量利用以往年度限额余额差额情况

资料来源:万得资讯,中金公司研究部

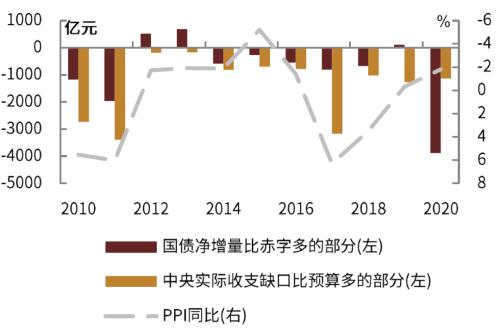

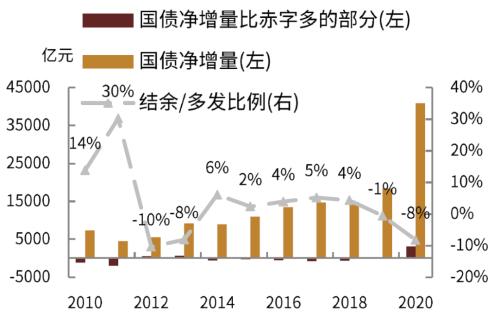

那么什么情况下会少发,什么情况下会多发呢?这里的“库款和市场变化情况”是指什么呢?我们认为国债净增量是否比赤字多/少主要取决于当年实际预算执行情况。如果财政收入高,收入较容易满足支出需求,那么国债就可以少发,节约国债筹资成本;如果财政收入不及预期,那么为了应付支出需求,那么国债就需要多发。我们统计发现,历史上,国债净增量比赤字多发的部分,与中央实际收支缺口比赤字预算多的部分高度相关(图3),也就是实际收支缺口如果高于预期(预算),那么国债就会多发。例如2012-2013年,国债净增量分别比中央财政赤字多发了519亿元和688亿元,而前两年均为少发,与当年实际收支缺口比预期扩大有关;而反过来,如果收入高于预期,可以满足支出需求,也就是收支缺口比预算要低,那么就会少发,例如2010-2011年,国债净增量比赤字分别少1176和1966亿元,占当年赤字规模分别高达14%和30%(图4)。

图3:国债净增量与财政收支、PPI

资料来源:万得资讯,中金公司研究部;注:此处国债净增量将2020年特别国债7000亿元由地方还本的部分扣除

图4:历年国债结余/多发比例

资料来源:万得资讯,中金公司研究部

那么今年是什么情况呢?今年的财政实际收入大概率是比预算要高的,这种情况下,我们预计国债可以少发。预算来看,今年的中央本级预算收入盈余(不考虑对地方转移支付)为5.4万亿元,同比去年增加6700亿元。但实际上,今年实际中央财政收入较高,使得实际中央本级财政收入盈余(中央本级收入-支出)截至6月末就已经同比去年增加了1.14万亿元,同比增量创历史新高。因此今年国债发行量也偏低,年初至7月末,国债净增量合计仅3790.5亿元,要远低于以往同期(图5)。那么全年国债发行量如何估计?我们认为首先需要看最终实际中央财政收支盈余情况。历史来看,PPI高的时候,财政收支盈余较高(图6),而今年财政收支盈余如果按照PPI创历史新高来估计的话,可能也会创新高。我们按照保守估计,假设今年中央财政收入盈余后续不再同比多增,即7-12月中央财政收支差额与去年同期相当,也就是到年底来看全年中央本级财政收支差额仍同比多增1.14万亿元,且对地方转移支付量也持平去年同期,那么全年来看中央实际收支缺口(含对地方转移支付)比预算将要少约5300亿元。根据历史关系,我们估计对应国债净增量将比原计划少3000-4000亿元左右,占中央赤字预算的11%-15%,这一比例接近2010年(14%),这样的话,国债全年净增量仅为2.4万亿元左右。如果下半年中央财政收入盈余继续累积(我们预计这种情景的概率不算低),那么不排除可能会类似2011年的情况,即国债净增量比中央赤字预算可以少发30%,即少发8000亿元左右,这样的话,全年国债净增量仅在1.9万亿元左右,低于预算赤字的2.75万亿元。因此,全年国债净增量可能在1.9万亿元-2.4万亿元,我们认为实际发行量可能会接近这个估计区间的下沿,比如1.9-2.0万亿元。

图5:历年前7个月国债净增量

资料来源:万得资讯,中金公司研究部

图6:中央财政收支差额累计同比变化与PPI高度相关

资料来源:万得资讯,中金公司研究部;注:2021年数据截至2021年7月

如果全年国债净增量在1.9万亿元-2.0万亿元,扣掉1000亿元左右的储蓄国债,那么记账式国债净增量在1.8万亿元-1.9万亿元,接近2019年的水平。扣除前7月已经发行的将近4000亿元左右的国债,那么剩余8-12月平均每个月净增量在3000亿元左右,与往年的月均增量接近,并不算很大的供给压力。月度节奏上,假设8-12月发行量均匀,考虑8月、9月、12月到期量较小,因此这几月净增量可能会相对高于平时正常月份的净增量,可能在4000-5000亿元。

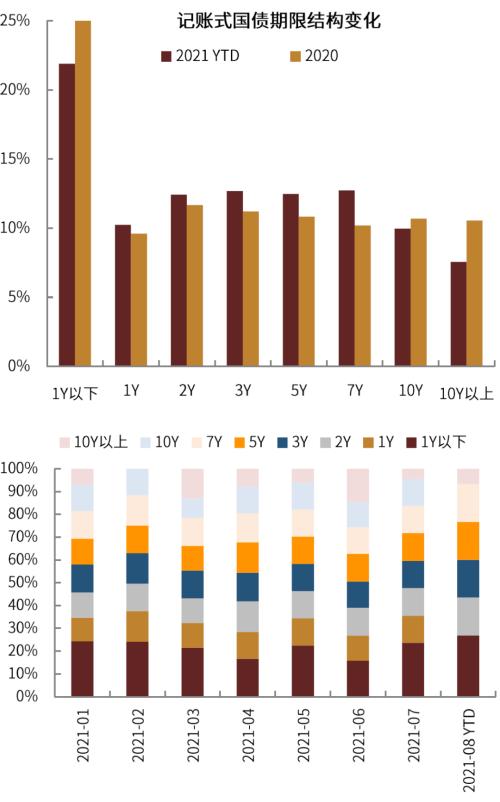

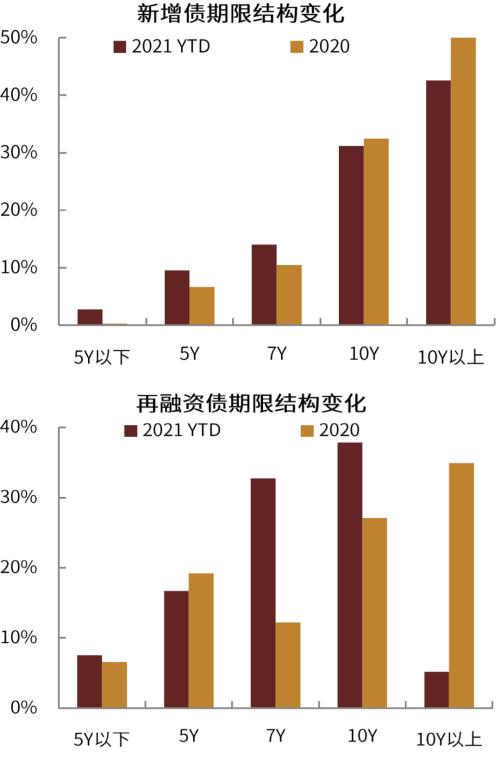

期限结构上,记账式国债今年整体相对去年减少了1年以下的贴现国债和10Y及以上的长期限的发行,发行期限更集中在1-7年期。月度来看,各月发行期限分布较为均匀(图7)。我们理解1年以下贴现国债占比的减少,主要是去年疫情期间为应对赤字短期增加,贴现国债发行放量,而今年恢复常态之后,贴现国债也恢复常态发行;而10Y及以上长期限发行减少,可能是在利率水平较去年提升之后,超长期限适当减少发行以节约发行成本的缘故。我们预计年内后续的发行期限结构上可能还是会接近目前的情况,因此建议对超长期限和贴现国债有配置需求的投资者关注。

图7:记账式国债期限结构变化

资料来源:万得资讯,中金公司研究部;注:数据截至2021年8月13日

地方债:年内新增债或难以按计划完成发行,供给或同样集中在8、9、12月

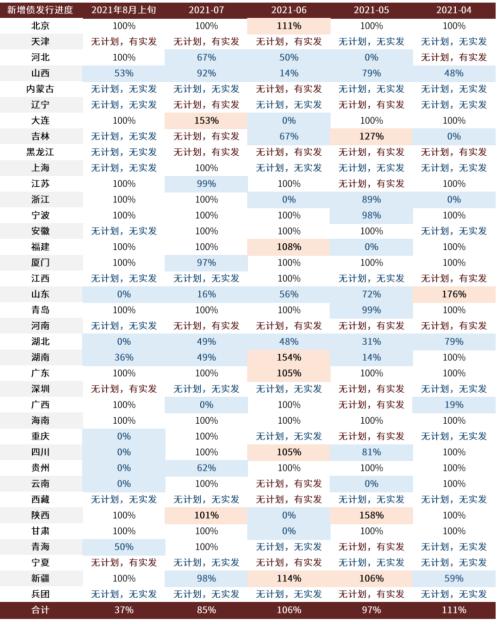

地方债与国债一样,目前也呈现发行偏慢的特征。今年的地方债由于审核趋严,实际发行情况不仅比往年同期要慢,而且往往出现披露的发行计划不能按时按量执行的情况。从我们统计的发行计划的实际完成度情况来看(图8),我们看到很多省份的实际发行要远低于其挂网披露的季度发行计划,尤其是河北省、陕西省、湖北省,实际发行情况持续低于计划量。8月上旬更是多个省份没有按照计划发行,包括山东、湖北、重庆、四川、贵州、云南均没有按照其披露的上旬发行计划发行债券,青海、湖南、山西发行量也远小于披露的计划量。我们认为发行进度偏慢背后的原因,可能还是跟项目审批较严有关,地方财政厅按照往年的项目报批经验报送的项目,今年由于对项目收益平衡要求、资金使用绩效考核要求等要求提升,许多项目未能通过审批,因此导致新增债券延期发行。

图8:地方新增债发行计划实际完成度

资料来源:中央结算公司,万得资讯,中金公司研究部

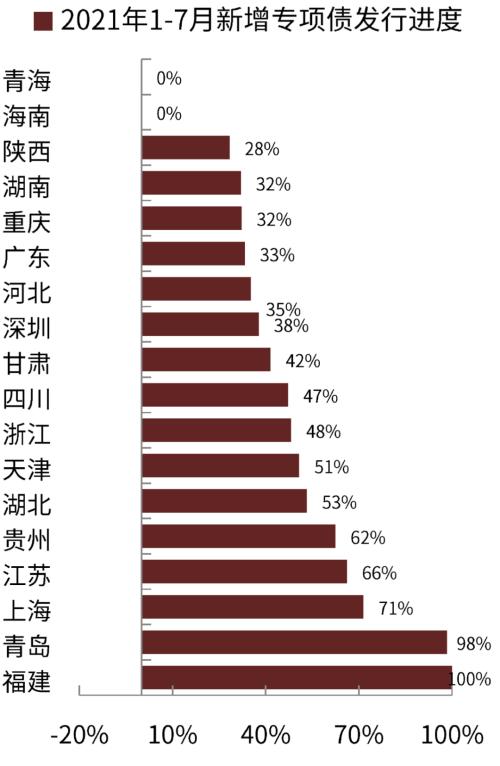

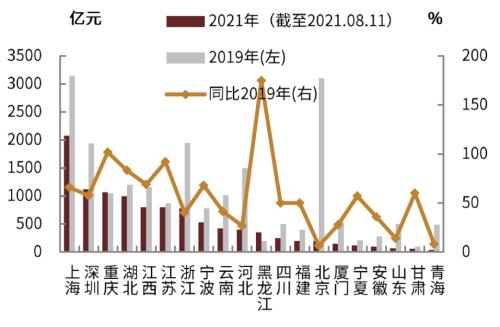

那么目前来看,哪些省发行较慢,各省发行进度如何?我们从各省市财政厅和省政府网站统计了各省市2021年新增专项债限额,用1-7月新增专项债发行量占全年新增限额的占比来衡量发行进度(图9),可以看到,福建、青岛、上海和江苏等地发行进度较快,而青海、海南、陕西等地发行进度较慢,发行进度较快的地区主要是东部沿海发达地区,而发行进度较慢的主要是中西部地区。我们认为各省发行进度的差异,仍然是跟项目本身质量的差异有关。经济发达地区符合要求的优质项目较多,而欠发达地区则缺乏合格项目。在今年项目质量要求较严格的情况下,如果欠发达地区由于缺乏好的项目导致专项债发行偏慢,那么我们认为后续也不一定能够为了赶进度就能顺利的全部发完。

图9:各地区新增专项债发行进度

资料来源:各省市财政厅和省政府网站,万得资讯,中金公司研究部

从近期的发行情况来看,也可以看到这种发行节奏的实际约束。从我们目前统计的8月上旬地方债实际发行和披露的计划发行情况来看,有披露数据的各地地方政府新增债实际发行仅占计划发行量的37%,加上置换债来看,全部地方债发行仅占计划发行量的47%。8月截至13日地方债累计仅发行了1661亿元,而8月16日-20日公告发行的地方债即便提速也仅有3700亿元,这就意味着如果要赶完8月的发行计划1.1万亿元,最后一周需要发行5000亿元左右,我们预计这个量可能很难达到。这就意味着很可能8月实际地方债净增量小于上述估计,不排除9月之后的地方债实际发行也同样低于计划量,全年无法发满额度,而部分额度要留到明年年初发行的情况。

考虑到不少省份因为缺乏优质的项目来推进地方债,我们可以合理的假设目前进度比较落后的省份,可能因为项目审批的原因,依然有一定比例的额度不能顺利在年内完成发行。比如,假设目前发行进度偏慢(我们选取发行新增债占全年限额在50%以下)的中西部省份有30%的额度可能年内发不完,那么我们估算下来,可能总计会有2000-4000亿元专项债额度会留到明年。

那么后续地方债发行量、发行节奏如何?新增债来看,全年限额是42676亿元。其中,一般债务限额8000亿元,专项债务限额34676亿元。目前,从发行量来看,1-7月新增债累计发行了1.88万亿元,其中新增一般债发行了5287亿元,占全年额度的66%,后续8-12月仍需要发行2713亿元;新增专项债发行了13547亿元,占全年额度的39%;我们预计若新增专项债有2000-4000亿元未能在年内发完,那么后续新增专项债还将发行1.7-1.9万亿元。

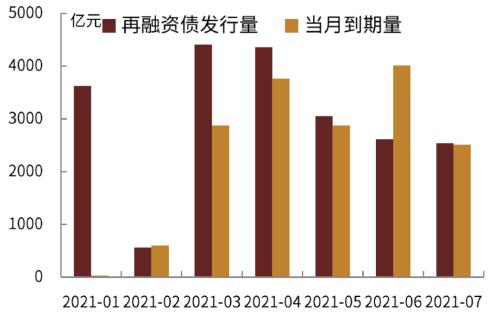

再融资债方面,我们预计后续再融资债发行将有所放缓,8-12月发行量可能在4000-6000亿元,低于到期量9990亿元,形成负的净融资量4000-6000亿元。今年1-7月,由于计划外再融资的发行规模接近7000亿元,导致再融资债整体的发行量超出实际到期量(图10)。具体来看,1-7月再融资债累计发行21146亿元,1-7月的实际到期量为16664亿元,发行量占到期量的比例为127%,发行量较到期量高出4482亿元。扣除资金用途为“偿还政府存量债务”的计划外再融资债6976亿元,剩余的传统再融资债发行了14170亿元,占地方债到期量的85%。我们预计全年再融资债发行量可能占全年到期量的95%-100%,即2.5-2.7万亿元,扣除1-7月发行量21146亿元,则8-12月还需要发行4000-6000亿元,扣除到期量9990,形成负净增量4000-6000亿元(即-6000亿元至-4000亿元左右)。

因此合计来看,8-12月地方债净增量规模为1.4万亿元-1.8万亿元左右(新增一般债2713亿元+新增专项债1.7-1.9万亿元+再融资债负净增4000-6000亿元)。

图10:再融资债发行量超出实际到期量

资料来源:万得资讯,中金公司研究部

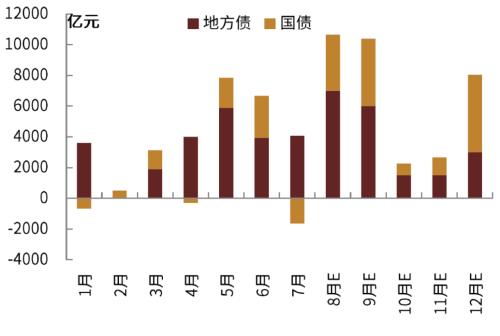

节奏方面,考虑目前已知的发行计划,再考虑到期量的分布,我们预计月度分布上,8月净增量可能在5000-7000亿元左右,9月可能在5000亿元左右;四季度来看,由于12月到期量仅有316亿元,叠加年末赶进度的可能性,我们预计四季度中12月的单月净增量最高,可能达到3000亿元附近(图11)。

图11:地方债月度净增量预测

资料来源:万得资讯,中金公司研究部;注:2021年1-7月为实际净增量,8-12月为预测值。

期限结构上,今年地方债受财政部要求影响(财政部今年对地方债期限要求为:“地方财政部门应当均衡一般债券期限结构。年度新增一般债券平均发行期限应当控制在10年以下(含10年),10年以上(不含10年)新增一般债券发行规模应当控制在当年新增一般债券发行总额的30%以下(含30%),再融资一般债券期限应当控制在10年以下(含10年)。”“地方财政部门应当保障专项债券期限与项目期限相匹配。”“再融资专项债券期限原则上与同一项目剩余期限相匹配。”),超长期限发行占比较去年大幅下降,尤其是再融资债(图12)。新增债来看,各期限占比仍然接近去年,5Y以下短期限占比小幅增加;再融资债来看,期限结构变化则比较大,10Y以上期限占比大幅下降,取而代之的是7Y期和10Y期的再融资债,占比较去年提升;而5Y及以下期限的发行量占比变化不大。后续来看,8-12月新增债发行占比会有所提升,再融资债发行占比下降(我们预计新增债还要发行2.4万亿元左右,再融资债还有4000-6000亿元),因此相对而言10Y以上长期限地方债的供给会相对1-7月更多一些。

图12:地方债期限结构变化

资料来源:万得资讯,中金公司研究部;注:数据截至2021年8月13日

政府债券供给压力难以改变市场运行趋势

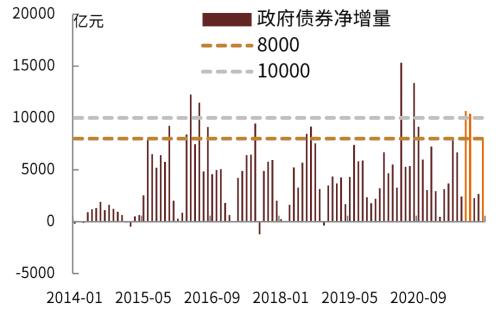

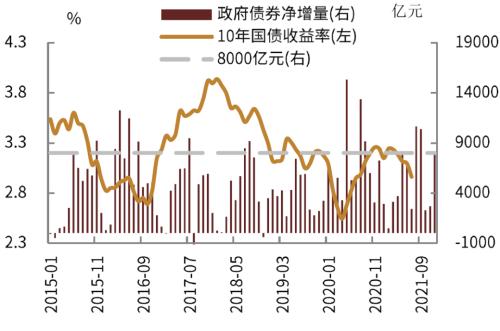

综上来看,加总国债和地方债的情况,两者可能都会有部分债券不会发完,总体净增量在8-12月可能合计高达3.2万亿元,高于1-7月2.7万亿元。节奏上,国债和地方债净增量可能都集中在8、9和12月,我们预计政府债券合计净增量可能在8、9月和12月较高,单月净增量可能会存在超过1万亿元的情况,即8、9月可能在1万亿元左右,12月可能在8000亿元左右(图13)。那么这个供给水平在历史上看是什么水平呢?按照上述估计的话,个别月份(8、9、12月)的净增量如果达到1万亿元,放在历史上来看,处于偏高的水平(图14)。历史上,只有2015年、2016年、2017年、2018年、2020年个别月份能达到这一净增量级。

图13:政府债券净增量预测

资料来源:万得资讯,中金公司研究部

图14:个别月份的政府债券净增量在历史上可能处于偏高水平

资料来源:万得资讯,中金公司研究部;注:黄色部分为今年8、9、12月的预测净增量。

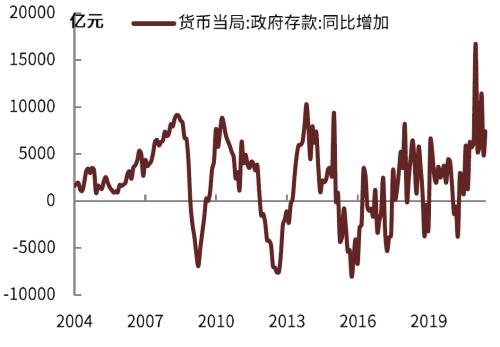

此外,目前无论是中央还是地方,国库库款水平仍然是比较充裕的,在资金使用绩效考核要求下,即便下半年财政支出要更为积极,但资金使用上可能要先花完库款的钱,下一步才是发行债券融资,这也是使得债券发行可能不及计划的重要原因。从中央库款来看,央行账上的财政存款同比增量仍处于历史高位(图15),并且近期招标的国债现金定存期限延长至3个月,也侧面说明了库款水平偏高;从地方财政库款来看,我们统计的地方国库定存余额今年以来持续攀升,截至7月末余额仍然有高达6910亿元(图16),部分省份今年截至目前国库现金定存的招标量已经接近或超过2019年全年的量(图17),例如重庆、江苏、黑龙江等地,也侧面说明部分地区地方财政存款是较为富裕的,这些财政库款充裕的地区可能发债动力也会相对不足。因此,我们预计,在合格项目稀缺,叠加库款充裕的局面下,政府债券的发行可能会低于预期。

图15:中央国库库款水平仍处在历史高位

资料来源:万得资讯,中金公司研究部

图16:地方国库现金定存余额持续攀升

资料来源:万得资讯,中金公司研究部

图17:地方国库招标量

资料来源:各地财政厅官网,中金公司研究部

即便后续地方债审批加快,年内可以按照计划完成发行,那么阶段性出现的超万亿元的单月供给是否会对市场造成压力,推升利率水平?目前市场对此较为担忧,在对供给的恐惧下,10年国债收益率已经从2.8%的低点反弹了8bp左右。

但这个反弹是趋势还是机会呢?历史经验看(图18),供给压力可能会局部扰动市场,但从来不会改变市场运行趋势。比如:(1)2015年一季度置换类地方债的发行信息出来,导致2015年3月份债市出现了比较剧烈的调整,但央行为了对冲,2015年4月份降准100bp,收益率后来重新大幅回落,延续了2014年开启的债券牛市;2015年11月单月政府债券净增量提升至超过9000亿元,推动10年国债收益率从10月的3.08%上升至3.12%,但可以看到也并未改变利率下行趋势,12月利率重新有所回落;(2)2016年二季度政府债券的供给压力也比较大,4月和6月单月净增量高达在1.2万亿元上下,但国债收益率并未被明显推升,二季度债券利率只是小幅上升,但资产荒格局下,银行配置需求强,三季度利率重新回落,直到央行打击债券杠杆,收益率走势才开始发生逆转;(3)2018年8-10月份,地方债当年因为前面发行进度缓慢,为了赶进度,债券供给在8-10月份明显增加,8月政府债券净增量超过9000亿元,也一度推升债券收益率10-20bp,但2018年10月份央行继续降准,利率重新回落,延续了2018年当年的牛市格局。可以看到,这几次债市的供给量级跟我们估计的8、9月和12月的净增量相当,都在1万亿元左右的高位;但历史这三次供给高峰虽然都带来了局部扰动,但仔细回顾来看,这些扰动更多是影响了当时投资者的心态和情绪,从而阶段性带来一些市场调整,但都并没有改变债市的运行趋势。在基本面决定的利率趋势向下的行情当中,这些供给带来的情绪扰动反而给投资者提供了更好的介入机会。

图18:政府债券供给压力可能会局部扰动市场,但从来不会改变市场运行趋势

资料来源:万得资讯,中金公司研究部

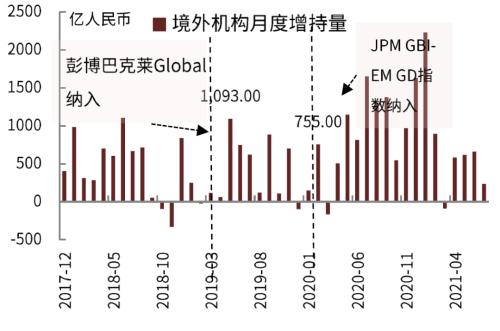

而今年来看,我们预计同样,供给压力可能并不会改变市场的运行趋势,可能阶段性推升利率出现反弹之后,收益率还是会重回下行。一方面,虽然后续供给会较之前有所提升,但目前机构总体还是存在不低的欠配压力的。从我们跟银行投资者沟通的情况来看,对于地方债的供给,各地分行会向总行申请预留额度来配置地方债,同时也会吸收地方财政存款;目前是地方债发行低于计划量,因此分行申请的配债额度是没有配满的。对于分行而言,地方国库现金定存利率普遍在1.1%-1.9%左右,吸引力还是非常强的,因此会促使分行积极推动地方债的配置。另一方面,我们认为央行对市场还是会倍加呵护的。从政治局会议的宏观基调边际转为更加积极,以及近期公布的货币政策报告中对于加强财政收支、政府债券发行等因素的监测分析和提高操作的前瞻性、灵活性和有效性这一表态来看,我们认为对于这些政府债券供给的提升,央行会相应配套对冲措施来呵护市场资金面。此外,10月还将迎来富时全球政府债券指数对中国债券的正式纳入,考虑到部分机构可能会选择在指数纳入之前“抢跑”,我们预计指数带来的境外需求也将部分有助于9月份的国债供给的消化。富时指数的跟踪资金规模较大,大约在3-5万亿美元左右,虽然分36个月纳入来平滑冲击,平均来看单月带来被动资金流入量可能也在60亿美元附近,并且富时指数跟踪的资金以被动资金为主,相比于其他两个指数带来的资金流入可能确定性更强。参考历史经验,在指数纳入前后,境外机构对境内债券的配置均会增强(图19)。加上近期境外资金持续净流入我国债券市场(图20),在中美高利差的情况下境外机构持续表现对我国债市的兴趣;加之如果后续美联储开始宣布Taper引发全球股市调整,作为避险资产的中国债市有望进一步吸引境外资金的流入。因此我们预计至少国债方面的供给压力在10月前后有望得到境外资金的消化。

图19:历史上债券指数纳入前后会带来境外资金加速流入

资料来源:万得资讯,中金公司研究部

图20:境外资金持续净流入

资料来源:EPFR,中金公司研究部

因此综上来看,未来几个月,政府债券供给可能在局部月份偏高,尤其是8、9月份,可能会推升收益率出现反弹;但平均来看的话供给量在历史上不算很高。在资产荒格局下,机构配置需求较高,叠加央行也会加强对政府债券的发行的监测、呵护流动性,我们预计阶段性的高供给难以改变市场趋势,正如历次市场出现所谓的“供给冲击”的经验一样。因此,8、9月份供给高峰过后,利率可能会重新下行。我们维持此前中国10Y国债低点在2.6%-2.8%的区间判断不变。阶段性的供给冲击带来的情绪扰动反而给投资者提供了更好的介入机会,建议投资者关注。

相关文章

猜你喜欢

今日头条

图文推荐